中國基金報 2017-12-28 21:54:14

臨近2018年1月1月,資管行業增值稅繳納中存在的多個問題正在逐步清晰,比如跨期產品如何確認銷售額,比如稅費是否會反應在產品凈值中由持有人承擔,最終都有了答案。根據56號文的規定,幾乎所有境內金融機構資管產品都需要繳納運營過程中發生的增值稅。但是,公募基金讓其他金融機構頗為羨慕,因為可以免交股票、債券價差所得的增值稅。

從2018年1月1日起,你有一份新增稅費需要繳納。

基金君本來以一個“吃瓜群眾”的心態圍觀金融行業繳納增值稅這件事情,直到看完今晚的公告才發現,原來這不只是金融行業的事情,只要你買了公募、私募、資管產品等等,統統有可能納稅。

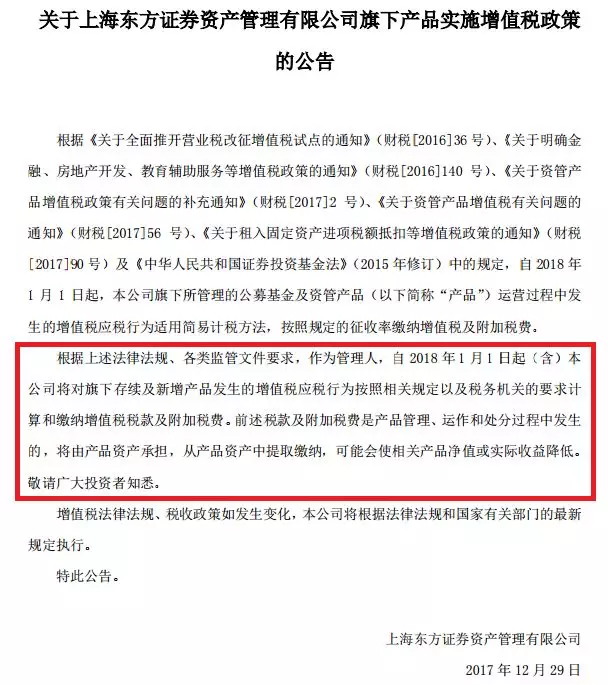

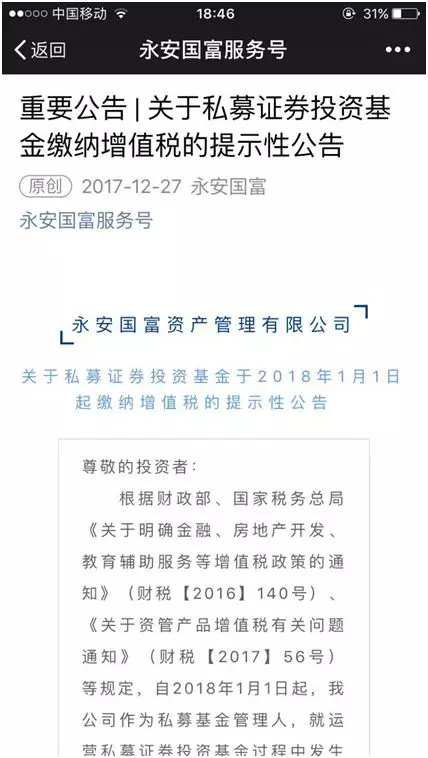

今晚,上海東方證券資管在深交所網站發布公告,2018年1月1日起開始繳納的增值稅及附加稅費將由資管產品承擔,可能會使相關產品凈值或實際收益降低。不僅公募及券商資管,就在前兩天,私募基金永安國富也向投資者發出了內容相似的告知書。所以,最終為增值稅買單的,還是基金持有人。

不過相比較來說,公募基金是資管產品中最具有稅收優惠的一個品種。天風證券、國泰君安、東北證券、海通證券發布的研報顯示,增值稅的繳納將會可能導致公募定制基金增加、非公募有收縮壓力,通道、嵌套產品受沖擊。

臨近2018年1月1月,資管行業增值稅繳納中存在的多個問題正在逐步清晰,比如跨期產品如何確認銷售額,比如稅費是否會反應在產品凈值中由持有人承擔,最終都有了答案。

今日晚間,上海東方證券資產管理有限公司公告稱,自2018年1月1日起,公司旗下所管理的公募基金及資管產品運營過程中發生的增值稅應稅行為適用簡易計稅方法,按照規定的征收率繳納增值稅及附加稅費,而這些稅款是產品管理、運作和處分過程中發生的,將由產品資產承擔,從產品資產中提取繳納,可能會使相關產品凈值或實際收益降低。

除了公募基金和券商資管,也有私募基金開始發出公告告知投資者,基金財產投資的相關稅收,由基金份額持有人承擔。稅款會從基金財產中予以扣除,可能導致基金資產凈值和份額凈值減少。

此外,還有有多家私募人士表示將采取同種做法,在明年1月1日增值稅開始征收后會將稅費在基金財產中扣除,元旦后將通過公告、電話告知等多種形式告知投資人,未來一段時間,可能會有更多的公私募基金及其他資管機構發出類似繳納增值稅的提示性公告。

根據56號文的規定,幾乎所有境內金融機構資管產品都需要繳納運營過程中發生的增值稅。

但是,公募基金讓其他金融機構頗為羨慕,因為可以免交股票、債券價差所得的增值稅。

按照券商的解讀,表格中的證券投資基金主要是指公募基金,不包括基金公司的專戶和私募基金。

天風證券就在報告中稱,公募基金明確可以免去股票、債券的價差收入增值稅,是各類型資管產品(不考慮社保賬戶)中唯一具有“優勢”的產品,再疊加公募基金可免所得稅的條款,使得公募基金在稅收上是優勢最為明顯的資管品種。

不過,除了股票和債券的價差免收增值稅,公募基金持有的其他類資產還是需要繳稅的。

東北證券研報中稱,公募基金持有非免稅債券的票息收益,買賣其他金融商品的差價,如股指期貨、商品期貨、ETF等,需要繳納增值稅。在持有債券期間,根據票面利率,會產生票息收入,這部分票息收入一部分納入金融同業往來利息收入,免征增值稅,但其他部分的債券票息收入也仍需要繳納增值稅。

從征收增值稅的資產類別來看,股票類基金受影響較小,相對來說債券類基金的影響相對較大。對于貨幣基金而言,天風證券稱,貨幣基金持倉以同業存款、同業存單、利率債為主總量中合計占比可超過70%,大部分持倉是可以免增值稅的,在收益率方面受到資管增值稅的影響相對較少。

而同樣的股票類產品,公募基金和券商資管、私募基金相比,稅收優惠的優勢就會體現出來。

資管增值稅的征收,對資管行業產生的影響也不可低估。綜合天風證券、國泰君安、東北證券、海通證券發布的研報來看,主要會產生以下影響:

1、資管行業整體稅負抬升,實際收益面臨下滑。按機構自營收益率5%計算,則增值稅成本在16Bp左右,投資綜合回報率有一定下降。

2、法人主體和資管產品存在金融類業務的稅收核算差異,將進一步導致通道套利。

3、公募基金避稅優勢凸顯,未來可能有更多資金走定制基金途徑避免征稅。

4、銀行、券商、保險的自營機構目前仍是實行可抵扣的6%的征收率,將資金走通道業務或委外也可以實現避稅效果,但同時也要考慮風險計提等監管成本。

5、非公募資管稅負有所上升,行業規模將有收縮壓力。

6、稅收成本上升對通道機構沖擊明顯。通道類資管產品一般原始權益人是銀行,底層資產是信貸資產,通道工具往往是信托、券商資管和基金子公司,管理人僅收取微薄的通道費用(一般千分之1-2,甚至萬分之五)。但在增值稅新規下,一般納稅人接受貸款服務不得抵扣進項稅額,通道機構作為納稅主體需要代銀行繳納增值稅,而無法獲得抵扣,按底層資產的貸款利息6.5%來計算,利息收入需繳納6%增值稅,則資管機構需繳納2.2‰的增值稅,但實際上,很多券商、基金子公司的通道費不到2‰。

7、多層嵌套的資管產品面臨更大的稅負壓力。監管禁止理財多層嵌套,資管“營改增”也將導致多層嵌套產品面臨更大的稅收負擔,在現行政策下,資金每增加一層嵌套(流轉一次)就需要繳納一次增值稅,導致實際稅負進一步攀升。

來源:中國基金報微信公眾號(ID:chinafundnews) 記者:

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP