全景網·解讀新三板 2018-01-16 21:43:27

本欲沖擊主板的伯特利在IPO臨門一腳之際突然撤步,究竟為何?伯特利的業績增速一直很快,但集中度相對過高的客戶體系卻讓IPO暗藏風險。伯特利對前五大客戶的銷售比例高達80%。

證監會消息顯示,原定于今天上會的蕪湖伯特利汽車安全系統股份有限公司,因尚有相關事項需要進一步核查,決定取消審核,這已經是今年第三家上會前臨時取消審核的企業。

對于尋求上市的企業來說,安排上會已意味著離A股僅一步之遙,而本欲沖擊主板的伯特利在IPO臨門一腳之際突然撤步,究竟為何?

早在2015年7月伯特利就開始啟動上市輔導。2017年3月15日,伯特利正式向證監會報送了首次公開發行股票招股說明書,從其報送IPO材料至今,排隊用時不滿一年。

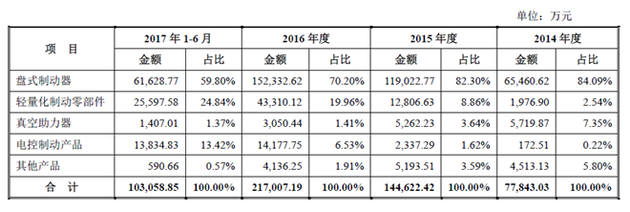

伯特利主營業務為汽車制動系統相關產品的研發、生產和銷售,同時具備機械制動系統產品和電控制動系統產品的自主正向開發能力。其收入來源主要來自于盤式制動器。

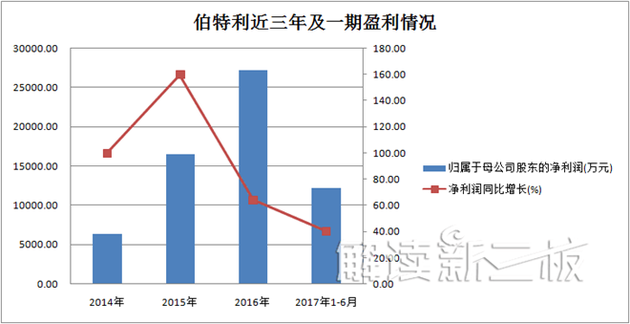

從經營表現來看,伯特利盈利能力處于較高水平,2014年-2016年,其主營收入分別達8億元、14.71億元和22.12億元,年復合增長率為66.29%;同期歸母凈利潤增速更快,三年凈利潤分別達6390.55萬元、1.66億元及2.72億元,年復合增長率達106.43%。

這樣的業績并不遜色于其同行可比上市公司亞太股份和萬安科技,但離上市公司萬向錢潮仍有一定差距。

伯特利表示,公司業績增長迅速,主要得益于前期成功的市場開拓和主要客戶新產品的批量投產。未來能否繼續保持高速增長,將受到宏觀經濟形勢、行業發展趨勢等因素影響。

2017年上半年,伯特利的營收和歸母凈利潤分別為10.52億元、1.23億元,雙雙同增明顯,暫未呈現下降趨勢。

一般而言,業績是發行人沖擊IPO的重要保障,這樣的業績也已遠遠超出了所謂的主板“凈利5000萬的門檻”。

不過,從證監會出具的反饋意見來看,發行人股權轉讓、關聯交易、前五大客戶等方面的問題引起了發審委的關注。

伯特利曾于2016年1月掛牌新三板,但在新三板僅待了一年,已于2017年1月揮別新三板。

掛牌期間,發行人曾完成一次定增,以12.67元/股的價格向七名認購對象發行987萬股,融資1.25億元,用于補充公司流動資金。

值得注意的是,七名投資者中有一只基金產品,安鵬新三板2號投資基金以1495.06萬元認購了118萬股,占伯特利股本總額的0.74%。

三個月后,北京汽車集團產業投資有限公司作為基金管理人,將該基金持有的伯特利118萬股,通過股轉系統以互報成交確認委托方式,以16元/股的價格轉讓給了王漫江。

此后,伯特利又通過股轉系統完成了3次股權轉讓,價格為16.65元/股,而后于去年1月26日終止掛牌。其最新招股說明書顯示,股東最終定格在19戶。

在其掛牌新三板之前,伯特利一共經歷了6次股權轉讓,在前兩次的股權轉讓中,其價格幾乎未有上漲。而第三次,2011年12月奇瑞科技轉讓其持有的35%股權給銳創投資,轉讓價格為9286萬元,此次轉讓,伯特利股權溢價121%。而后幾次股權轉讓也存在不同程度的溢價。

可以看出,從2007年-2011年,伯特利股權轉讓價格未有明顯提升,然而自2011年年底以后,股權開始大幅溢價。這一點也引起了發審委的詢問,發審委要求其補充說明其及子公司設立以來歷次增資及股權轉讓的背景及合理性、價格及定價依據。

反饋意見指出報告期內發行人存在較多的關聯方及關聯交易。發行人發生的關聯銷售金額為5.42億元、5.99億元、8.94億元和3.90億元,占營業收入的比重分別為67.79%、40.71%、40.39%和37.04%。

其中,發行人對奇瑞汽車及其關聯方銷售盤式制動器等產品,銷售金額分別為5.34億元、5.54億元、7.22億元和2.58億元,占當期營業收入的比重分別達66.75%、37.7%、32.66%及24.48%。

值得注意的是,奇瑞汽車一直為伯特利的第一大客戶。而奇瑞科技是發行人的第二大股東,持股比例18.05%,其持有的6637.8萬股為國有法人股。奇瑞科技的控股股東又分別為奇瑞控股和奇瑞汽車。二者之間存在關聯交易風險。

伯特利表示,發行人與奇瑞汽車及其關聯方的關聯交易是因為公司正常生產經營需要而發生,其占營業收入的比例呈現逐年下降的趨勢。

顯而易見的是,盡管上述關聯交易占比呈下降趨勢,但關聯交易金額卻逐年增加。

而伯特利也表示,作為發行人主要客戶之一,如奇瑞汽車及其關聯方開發和引進了新款車型、增加了整車銷售量,不排除公司對其產品銷售量和銷售收入也會相應增加,從而對奇瑞汽車及其關聯方的交易金額仍將保持一定的規模。

伯特利的業績增速一直很快,但集中度相對過高的客戶體系卻讓IPO暗藏風險。

報告期內,伯特利客戶集中度較高。2014年至 2017年上半年,發行人前五名銷售額合計分別為7.67億元、13.72億元、18.11億元、8.40億元,占公司當期營業收入的比例分別為95.73%、93.28%、81.88%、79.81%。雖呈現下降趨勢,但占比仍保持在80%左右。

對此,伯特利解釋稱,發行人的主要客戶長安汽車、奇瑞汽車、上汽通用、北汽銀翔、重慶力帆等多系國內知名的整車廠商,這些客戶的產品需求量較大且經營較為穩定。

同時,發行人第一大客戶的銷售收入占比不斷下降,前五大客戶各自占營業收入的比例也更加分散,客戶結構更趨合理。2015年以來,發行人不存在向單個客戶銷售比例超過總額50%或嚴重依賴于少數客戶的情形。

但是,隨著汽車行業增長速度放緩和市場競爭加劇,整車廠商日益面臨著車型更新加快、技術含量提高、開發和制造周期縮短、產品價格下降等競爭壓力,一旦合作關系發生不利變化,導致客戶訂貨數量減少,伯特利的盈利水平也將受到顯著的不利影響。

(全景網·解讀新三板)

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP