每日經濟新聞 2018-01-22 22:01:59

每經編輯 王星平

每經記者 王星平 每經編輯 曾健輝

作為一家專做快遞包裝印刷業務的公司,廣東天元實業集團股份有限公司(以下簡稱天元集團)背靠順豐、德邦和韻達等快遞企業,在物流界“混得”風生水起。不過,這種與“金主”的過度密切,也讓天元集團的首次IPO闖關之路走得并不順利。

1月17日,證監會網站公告發審委2018年第16次會議審核結果,其中顯示天元集團的首發申請未獲通過。發審委會議提出詢問的主要問題中備受關注的是,2015~2016年,韻達貨運實際控制人的母親及德邦投資分別認購了發行人增資發行的股份。發審委要求天元集團說明上述增資入股后,向韻達貨運及德邦物流銷售產品的綜合毛利率持續下降的原因,包括2016年、2017年1~9月,同一標準的標簽產品向韻達貨運與百世物流銷售單價差異較大的原因及合理性等。

快遞物流專家趙小敏在接受《每日經濟新聞》記者采訪時表示,作為對上下游沒有什么定價權的快遞上游服務企業,天元集團的優勢在于韻達、德邦等主要客戶同時也是他的股東,這提高了客戶依賴程度。不過,天元集團當務之急是交代清楚關聯交易和對不同客戶的定價規則等質疑,或有機會再次沖關。

注:2014年~2017年天元集團綜合毛利率 數據來源:招股書

天元集團可以算得上是物流界的“紅人”了。公司主營業務為快遞物流包裝印刷產品的研發、生產和銷售。順豐控股連續四年為公司第一大客戶,其他主要客戶還包括韻達貨運、圓通速遞和德邦物流等快遞公司,同時公司和國際快遞DHL、FedEx、UPS等企業也有廣泛合作。德邦投資和鐘鼎創投都投資了天元集團。

隨著電子商務的蓬勃發展和日益成熟,網絡購物逐漸成為不少消費者的主要購物方式,快遞行業也因此得到高速發展。尤其是2011年以來,快遞物流市場規模增勢迅猛,年平均增長率達到50%以上。與快遞企業關系密切的上游企業天元集團的經營業務也跟著水漲船高。招股書披露,報告期內(2014年~2017年1~9月),天元公司營業收入年均復合增長率為30.57%。公司凈利潤年均復合增長率為46.09%。

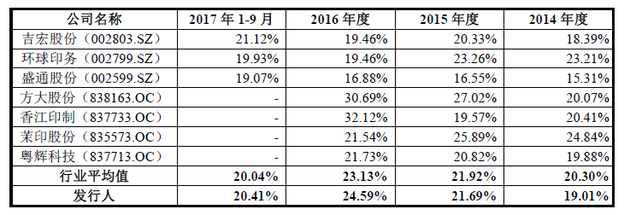

不僅如此,2014~2016年,天元集團綜合毛利率的上升速度和上升幅度也明顯高于行業平均水平、和同行業可比的上市公司平均水平。招股書數據顯示,公司主營業務毛利率從2014年的19.01%持續上升到2016年的24.59%,上升5.58個百分點,高于同行業平均增幅2.83個百分點。2017年1~9月公司毛利率突然急轉直下,下降至20.41%,但仍高于20.04%的行業平均值。也正因為突出的業績表現和突然的毛利率波動,公司申請IPO時引來發審委問詢。

記者注意到,招股書上表示,公司毛利率上升較快的原因,除了近幾年公司業務規模擴大、設備升級改造帶來主要產品損耗的單位材料下降外,主要原因系原材料平均采購價格有所下降。包括2017年1~9月,公司主營業務毛利率突然較上年度下降4.18個百分點,也是系原材料采購價格的波動所致。

這同時暴露的另一個問題是,公司包裝品生產成本中原材料占比超過80%。招股書數據顯示,2014年、2015年、2016年及2017年1~9月,公司材料成本占主營業務成本的比重分別為83.78%、83.48%、80.76%和80.63%。

“在紙業這類傳統制造業領域,供應鏈管控能力的強弱影響盈利能力的強弱。天元集團供應鏈的弱控制力是盈利風險的本質問題。供應鏈上游易受原材料價格影響,缺乏對原材料的保障控制力”。中國物流學會特約研究員楊達卿在接受《每日經濟新聞》記者采訪時表示,下游在德邦、韻達兩個大客戶入股后出現毛利下降,本質原因也是供應鏈影響力弱。

在招股書中,天元集團也提到了原材料價格波動的風險。天元集團表示,公司主營業務所需的原材料主要包括紙類、塑膠料和不干膠材料等。若原材采購價格出現較大程度波動,將對公司盈利水平產生影響。材料的采購價格回升,公司的毛利率可能存在一定的波動,從而影響公司業績。

注:2014~2017年天元集團主要客戶營業收入 數據來源:招股書

除毛利率之外,由于多家公司與天元集團的關系既是客戶又是股東,這其中是否存在關聯交易成為發審委重點關注的問題。

招股書數據顯示,蘇州鐘鼎四號創業投資中心和德邦投資分別是天元集團的第四大和第六大股東,分別持股4.9%和2.45%。

記者注意到,蘇州鐘鼎四號創業投資中心同時為深圳市順豐投資有限公司投資參股的公司。

而德邦投資同時是天元集團重要客戶德邦物流的全資子公司。另外,天元集團的第二大客戶韻達貨運實際控制人的母親陳美香也于2015~2016年間認購了天元集團增資發行的股份,持股比例為1.02%。

客戶作為股東陸續出資持股之后,天元集團同一標準的產品對不同客戶銷售單價差異較大的現象也引起發審委的關注。

記者注意到,在2017年12月26日對天元集團IPO申請文件的反饋意見和天元集團首發未通過的公告中,發審委都要求天元集團說明,上述增資入股后向韻達貨運及德邦物流銷售產品的綜合毛利率持續下降,且2017年1~9月顯著低于同期向全部客戶銷售綜合毛利率的原因;向韻達貨運及德邦物流銷售價格的定價政策及公允性,陳美香及德邦投資增資入股時是否存在與業務合作相關的協議;以及2016年、2017年1~9月,同一標準的標簽產品向韻達貨運與百世物流銷售單價差異較大的原因及合理性等。

快遞物流專家趙小敏認為,天元集團處于快遞公司上游的企業角色,類似于手機產業鏈中的上游ODM廠商,其客戶源和現金流取決于與合作伙伴的融合度和客戶的依賴程度。對于發審委提出的質疑,天元集團不能解釋清楚面對不同客戶的定價方法,也沒有提供具體的數據和證據,這是目前需要解決的問題。

楊達卿則認為,韻達、德邦兩大客戶既是天元股東,又是客戶,在當前客戶高度集中情況下,天元尤其需要規范交易,保持面向股東客戶德邦、韻達及非股東客戶的價格公允性。而天元集團對公司對不同客戶的定價原則等問題不能明確回應,也是發審委提出質疑的關鍵原因。

此外,從主要客戶看,天元集團對快遞公司的依賴程度較為明顯。招股書數據顯示,報告期內(2014年、2015年、2016年及~2017年1~9月)公司前五大客戶(順豐控股、韻達快遞、EMS和百世快遞等)在銷售收入占營業收入比重分別為70.35%、61.83%、54.48%和52.68%,其中公司對第一大客戶順豐控股的銷售收入報告期內占營業收入的比重分別為38.37%、30.61%、27.48%和22.37%。

在招股書中,天元集團多次強調自己是一家高新技術企業,擁有較高的核心技術能力,但在發審委的問詢中,記者發現了對此的疑問。發審委要求說明:發行人定位為高新技術企業的具體核心技術,戰略定位和產品結構;核心技術產品收入的含義,計算依據,該定義是否符合企業實際情況。

記者翻閱招股書發現,天元集團的79個專利有78個屬于實用新型專利而非發明專利,21項核心研發成果均為集成創新。有專家指出,實用新型專利的創新難度系數低,可以折射出企業具備創新意識,但尚不足以成為企業技術研發能力的衡量標準。趙小敏也認為,作為一家高新技術企業,天元集團在招股書中并沒有明確體現出其核心技術的競爭力。

招股書顯示,天元集團本次募集資金投資項目之一為“研發中心建設項目”。公司擬新建研發大樓,購買研發設備和檢測裝置,同時將擴充公司研發人員,以提升公司的研發實力,滿足包裝、物流新產品、新技術不斷開發而增加的研發需求。不過,隨著IPO過會被否,擬募集項目的前景尚不明確。

另外,值得關注的是,天元集團曾在反饋意見中被問到,公司是否有股票代持情況。資料顯示,2010年1月,天元集團成立時,第一大股東許建文的持股比例為40%。2010年4月,天元集團第一大股東變更為羅朝輝,其持股比例為70.5%。2010年8月,周孝偉從羅朝輝名下受讓天元集團70.5%的股權。截至招股書簽署之日,周孝偉與羅素玲夫婦直接和間接合計控制公司62.06%的股權,為天元集團實際控制人。

對此,發審委請天元集團說明歷史中股東之間是否存在關聯關系,是否與發行人的主要客戶、供應商存在關聯關系;說明頻繁更換第一大股東的原因,是否存在股份代持或其他形式的利益安排,是否存在糾紛等。

(實習生趙雯琪對此文亦有貢獻)

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP