每日經濟新聞 2018-01-25 22:57:33

繼去年12月初《關于規范整頓“現金貸”業務的通知》要求網絡小貸放貸杠桿率要表內、表外合并計算后,近日銀監會發布了《關于進一步深化整治銀行業市場亂象的通知》,表態整治違規直接或變相投資以“現金貸”“校園貸”“首付貸”等為基礎資產發售的類證券化產品。對此,小貸公司需要更好解決表外的高杠桿、高風險問題,積極應對監管和外部環境的變化。

每經編輯 邊萬莉

每經記者 邊萬莉 每經實習編輯 陳適

近日,銀監會發布的《關于進一步深化整治銀行業市場亂象的通知》中,將“違規開展合作業務”列為22項整治工作要點之一,包括違規為無放貸業務資質的機構提供資金發放貸款,或與無放貸業務資質的機構共同出資發放貸款;違規直接或變相投資以“現金貸”“校園貸”“首付貸”等為基礎資產發售的類證券化產品或其他產品等。這是繼去年12月初,《關于規范整頓“現金貸”業務的通知》(以下簡稱整頓通知)要求網絡小貸放貸杠桿率要表內、表外合并計算后,再次針對小貸公司資產證券化問題提出了相關要求。

北京中會仁會計師事務所主任丁會仁表示,ABS(資產證券化)的表外風險顯而易見,其高杠桿必然導致高風險。小貸公司要更好解決表外高杠桿的高風險,就得從內部管理入手,加強風險預警和評估,降低高風險的項目融資,降低杠桿效應。同時,要積極應對監管和外部環境的變化。

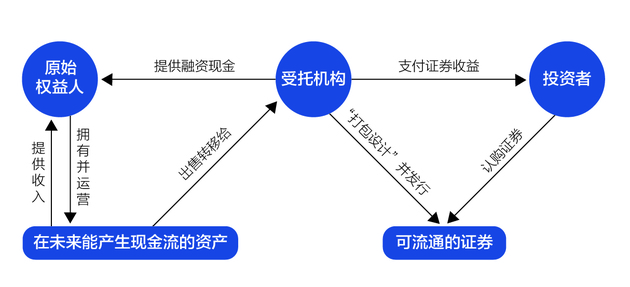

ABS融資過程簡圖

鄒利制圖

所謂ABS,是指以基礎資產未來所產生的現金流為償付支持,通過結構化設計進行信用增級,在此基礎上發行資產支持證券的過程。簡單來說,就是將未來穩定的現金流,經“打包設計”后賣出,以便在當下獲得融資。

2017年12月,央行與銀監會聯合下發的整頓通知指出,要加強小額貸款公司資金來源審慎管理,“以信貸資產轉讓、資產證券化等名義融入的資金應與表內融資合并計算,合并后的融資總額與資本凈額的比例暫按當地現行比例規定執行,各地不得進一步放寬或變相放寬小額貸款公司融入資金的比例規定”。以素有“中國網絡小貸第一城”之稱的重慶為例,據《重慶市小額貸款公司融資監管暫行辦法》第五條規定,小貸公司可以通過銀行貸款(0.5倍)、主要股東借款(1倍)、資產轉讓業務(0.5倍)、小貸同業拆借(0.3倍)等方式融資,融資比例可以達到注冊資本金的2.3倍。

盈燦咨詢高級研究員張葉霞向《每日經濟新聞》記者表示,資金高杠桿主要問題在于放大風險,容易超出公司本身的風險承受能力,且一旦出現則風險波及面廣。

丁會仁也持有相似的觀點,ABS的表外風險顯而易見,其高杠桿必然導致高風險。隨著監管的嚴格化和常態化,其減少的趨勢會越來越明顯,對小貸行業必然是一個警示。

據興業研究研報顯示,國內首單個人消費貸ABS為2014年6月23日在上海交易所發行的平安銀行1號小額消費貸款證券化信托資產支持證券。隨后,寧波銀行于2015年7月15日在銀行間市場發行了永盈2015年第一期消費信貸資產支持證券。此后,螞蟻金服旗下的螞蟻小貸和阿里小貸、招商銀行、捷信消費金融公司等眾多機構分別在兩個市場發行多只系列產品。截至2017年8月末,資產證券化市場上共發行個人消費貸ABS產品130筆,累計發行金額2672.04億元,占整個ABS市場發行總額的12.70%,其中銀行間市場有6筆到期,交易所市場有11筆到期,其余均在存續期內。

從發起機構來看,銀行間市場主要以商業銀行和持牌類消費金融公司為主,其中招商銀行發行的和享系列占比較高,發行總額235.03億元,占銀行間發行總額的42.64%。交易所市場則以小貸公司為主,其中由螞蟻小貸發行的花唄系列和由阿里小貸發行的借唄系列規模最大,兩者合計發行70筆,發行金額高達1751億元,占整個個人消費貸ABS市場的65.16%

實際上,以螞蟻金服旗下的螞蟻花唄(重慶市螞蟻小微小額貸款有限公司)、螞蟻借唄(重慶市螞蟻商誠小額貸款有限公司)為例,注冊資本分別為20億和18億,共計38億的注冊資金。不過,螞蟻金服已在去年12月宣布對旗下兩家小貸公司增資82億元,將其注冊資本從38億元大幅增至120億元。螞蟻金服表示,螞蟻花唄和借唄未來將根據監管政策導向,合理安排發行額度。

全國各省市小貸公司融資比例各不相同,重慶市處于較高水平。小貸公司“只貸不存”的模式,難免會遇到資金緊張的問題。發行ABS產品的方式不僅能加強資產流動性,還拓寬低成本融資渠道,突破自有資金不足的約束,使企業更好發展。律師肖斌認為,小貸ABS的剛需是存在的,如果解決了規范問題,預計小貸ABS還會上升。

著名經濟學家宋清輝表示,發行ABS對于小貸公司的意義重大,這能夠擴大公司業務規模,為其謀求更大發展空間。

東方金誠在研報中分析認為,網絡小貸公司將需要通過增資和逐步降低新增ABS規模的方式來滿足監管要求。長期來看,持有多類金融牌照的大型互金平臺能夠通過注資、保理模式或旗下銀行牌照主體實現小額貸款業務擴張和ABS融資,監管政策對其影響相對較小。張葉霞認為,表外ABS轉入表內后,企業可以通過兩種方式來合理控制杠桿,一是降低放貸規模,二是增加注冊資本金。

丁會仁表示,解決好表外高杠桿問題是小貸行業的當務之急,要更好地解決表外高杠桿的高風險,就得從內部管理入手,加強風險預警和評估,降低高風險的項目融資,降低杠桿效應。同時,要積極應對監管和外部環境的變化。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP