三板論壇 2018-02-10 18:37:22

日前,東方略發布公告,擬用4300萬美元,購買美國INO公司的,一款針對HPV(人乳頭瘤病毒)宮頸癌癌前病變DNA治療性疫苗VGX-3100相應的專利、專有技術在約定區域內的授權。從東方略的公告來看,在利潤方面,預計從2024年開始會實現盈利,當年凈利潤7115萬元,2030年凈利潤達到最高峰,為24.6億元,此后凈利潤開始逐步下降至2038年。15年的總利潤將達到231.2億元,平均下來每年的凈利潤規模超過15億元。

都說搞創新藥研發,就等于燒錢,而且錢燒完后,還不知道能換來什么。

不過,有一家新三板公司卻走起了捷徑,打算購買美國一家公司的宮頸癌疫苗專利授權。

2月7日,東方略(430187)發布了多份公告。

主要內容是,擬用4300萬美元,購買美國INO公司的,一款針對HPV(人乳頭瘤病毒)宮頸癌癌前病變DNA治療性疫苗VGX-3100相應的專利、專有技術在約定區域內的授權。

VGX-3100是一種針對HPV導致宮頸癌癌前病變的,DNA治療性疫苗產品,其主要適應癥是:HPV16、HPV18型病毒感染導致的宮頸癌癌前病變的治療。

這兩段話聽起來非常拗口,你可以這么簡單理解:東方略要買一種宮頸癌治療性疫苗的專利授權,授權只在約定區域內有效。

東方略的交易對手,是一家在美國注冊的企業,目前是納斯達克全球精選市場上市公司,股票代碼為“INO”。

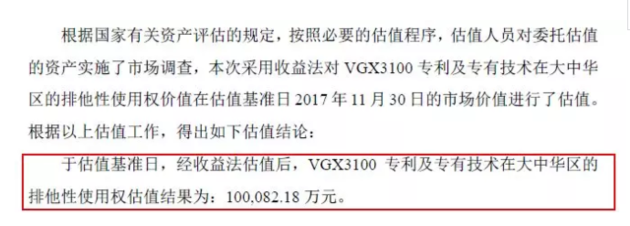

根據評估報告,VGX3100專利及專有技術,在大中華區(中國大陸、臺灣、香港、澳門)的排他性使用權估值約10億元。

而本次交易的金額約4300萬美元(人民幣2.81億元,以2017年12月29日匯率6.5342計算),東方略將全部以現金支付。

對于評估價與實際價格之間的巨大差異,東方略董事長仇思念告訴論壇君,評估價考慮了未來的市場空間,但是購買需要承擔很大風險,研發可能失敗,推向市場也有時間成本,所以比評估價低很多。

作為一家生物醫藥企業,東方略和新三板其他創新藥企業一樣,還處于持續虧損中。

2015年、2016年、2017年上半年,其凈利潤分別為-772萬元、-2427萬元、-1290萬元。

連續虧損的東方略,為了完成這次交易,早早就開始募集資金。

2016年1月,東方略發布了股票發行方案,擬以每股5元的價格,發行不超過6億股,預計募資不超30億元。

這筆大額融資進展并不順利,在經過4次延期認購后,2016年9月,東方略調整了發行方案,募資額降至3.7億元。調整后的方案直到2017年1月才實施完成。

東方略表示,在取得專利授權后,在開發、生產及銷售方面,委托專業服務外包機構及醫藥生產企業提供服務,將該產品推向市場,VGX-3100的業務收入來自于藥品銷售收入,公司不會將該項專利轉售或進行其他用途。

宮頸癌的發病率相當高,東方略公告顯示,我國宮頸癌2015年預測年增發病人數約10萬人,我國宮頸癌癌前病變患者數量約為適齡女性的2%,潛在患者人數超過500萬人。

目前,我國還沒有相關成熟的宮頸癌癌前病變在研DNA生物制品,INO的產品已經進入美國臨床三期試驗中,處于領先地位,這或許是東方略看中INO的重要原因。

東方略公告顯示,該產品預計在2019年7月-2022年6月,在國內進行三期臨床,2022年7后進行生產審批,上市則需要等到2023年。

不過,仇思念告訴論壇君,目前已有生物醫藥企業2-3年就獲得批文的案例,不排除該疫苗產品更早上市的可能。

從東方略的公告來看,公司對該宮頸癌治療性疫苗上市后的市場頗有信心。

根據預測,VGX-3100收入主要基于上市之后的16年內,從2023年開始,VGX-3100產品開始給公司帶來收入,當年收入為285萬元,2024年增長至2.13億元,2030年達到收入高峰期,為60.8億元。

2038年的營業收入為28.2億元,16年間的總收入預計將達到577億元。

在利潤方面,預計從2024年開始會實現盈利,當年凈利潤7115萬元,2030年凈利潤達到最高峰,為24.6億元,此后凈利潤開始逐步下降至2038年。

15年的總利潤將達到231.2億元,平均下來每年的凈利潤規模超過15億元。從這個角度看,東方略這筆投資的收益,算相當高了。

那么問題來了,一口氣預測未來十多年的收入,東方略就不怕中途出現效果更好的治療方式,替代其產品嗎?

仇思念告訴論壇君,雖然國內國外也有一些治療宮頸癌的在研藥物,但走到臨床三期的還只有這一家。“新藥出來還要經過臨床階段,未來即使有更好的技術、效果更好的藥,上市的時間至少會比我們晚很多年。”

另外,目前宮頸癌預防性疫苗正在快速推廣,這對東方略的治療性疫苗是否會有影響?

仇思念表示,目前宮頸癌疫苗無法100%預防,治療性疫苗肯定有市場空間,公司在做收入預測時已經考慮到這一點。

東方略是在2016年,通過借殼全有時代來到新三板的。

從一開始,公司就希望通過引入國外新藥專利,向生物醫藥領域拓展。此次交易,正是東方略在生物醫藥領域邁出的重要一步。

2017年,國內宮頸癌疫苗的火熱,一定程度上驗證了宮頸癌疫苗產品具有廣闊市場。但對于東方略來說,重金買下這一專利授權,可能算得上是一場豪賭。

一方面,創新藥普遍存在投入大量資金后研發失敗的風險。仇思念也曾表示,即使到了臨床三期,在研產品的成功率也僅有53%左右。

另一方面,對于目前持續虧損的東方略來說,如果該疫苗產品真的在2023年后才上市,未來5年,公司將面臨不小的生存壓力。

仇思念告訴論壇君,如果只做一個項目,成功率的確不好說,未來公司會多做一些項目來分散風險,“公司一直在和很多有關企業談,都是國外的,而且都是腫瘤方面的。”

對于未來5年的生存問題,仇思念表示,未來公司的投資機構將會繼續投資;在合適的時候,公司可能會尋找合作方,將持有其他項目的授權溢價轉讓出去。

截至2017年12月21日,INO公司董事會已經通過了交易事項,且公司無需履行股東會或其他程序,但東方略還需要取得國內主管部門的批準或備案。

來源:三板論壇 記者:吳志新

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP