中國基金報 2018-03-06 23:13:25

2月28日,中國銀監會下發《關于調整商業銀行貸款損失準備監管要求的通知》將撥備覆蓋率要求由150%調整為120%-150%,貸款撥備率監管要求由2.5%調整為1.5%-2.5%。按照新標準,銀行在會計處理上利潤將會增加,資產負債表也會更加扎實。銀行的流動性增加,反過來也會刺激債市,有利于信用債違約率的下降。

圖片來源:攝圖網

今天的重磅消息來自銀監會。

按照最新消息,銀監會將調整商業銀行貸款損失準備的監管要求。撥備覆蓋率監管要求從150%調整為120%~150%。貸款撥備率監管要求由2.5%調整為1.5%~2.5%。

下調兩個指標對銀行來說到底意味著什么?銀行盈利能增加嗎?銀行員工能漲工資嗎?買銀行股能賺錢嗎?希望你能從基金君的六問六答中尋找到答案。

2018年2月28日,銀監會印發《關于調整商業銀行貸款損失準備監管要求的通知》(銀監發[2018]7號),決定調整商業銀行貸款損失準備監管要求。

撥備覆蓋率監管要求由150%,調整為120%~150%

貸款撥備率監管要求由2.5%,調整為1.5%~2.5%。

先說撥備覆蓋率和貸款撥備率兩個指標的意義,這兩個指標都是反應銀行資產質量的重要監管指標。

撥備覆蓋率:也稱為“撥備充足率”,是實際上銀行貸款可能發生的呆、壞賬準備金的使用比率,為貸款損失準備與不良貸款余額之比。不良貸款撥備覆蓋率是衡量商業銀行貸款損失準備金計提是否充足的一個重要指標。

貸款撥備率:就是呆、壞賬準備金的提取比率;是指貸款損失準備與貸款余額的比率,是反映商業銀行撥備計提水平的重要監管指標之一。

兩者之間分子相同,分母不同,按照新的標準,也就是分子——貸款損失準備金變少了。

先說結論,理論上銀行的利潤會增加,資產負債表更扎實。

從會計處理上看,在資產負債表和利潤表中,借一筆資產減值損失,同時要貸一筆資產減值準備。撥備率,其實就是貸的那一項減值準備,只是兩個指標的分母不同。

假設一家銀行要按照150%的撥備覆蓋率計提,要在貸方計1億的資產減值準備,那么同時要借一筆資產減值損失,這個損失計入當期損益。如果下調了撥備覆蓋率,假設下調后同樣的貸款余額資產減值準備從1個億下降到0.8億元,當期損益里面借的資產減值損失也是0.8億,當期損失中這一筆就利潤增加了0.2億元。這就是最直接的影響,利潤增加。

第二就是資產負債表更扎實,因為貸的一筆資產減值準備需要在原值中減扣,記在資產負債表中,現在這比資產減值準備下降,資產負債表中資產也看上去多一些。

按照上面的邏輯,既然計提的準備金少了,那隨之銀行的流動性增加,就可以有更多的資金流出,刺激債市。

從債市的表現來看,在今日消息傳出后,債市也的確走紅,打破較長時間盤整格局,國債期貨大幅收紅,10年期國債期貨主力合約創兩個月新高。

九州證券的老師是這么解釋撥備率下調利好債券市場的傳導邏輯的:

第一,銀行資本增加,銀行可投資于信用債、委外的規模擴大,利好債券市場。

第二,銀行資本增加,有助于幫助銀行“表外轉表內”,“表外轉表內”能夠順利進行,對金融市場的影響也將降低。

不過,對于債市的刺激作用,有私募基金債券投資人士表示,撥備率下降可能會有利于信用債違約率的下降,但對促進債市走牛或還有待觀察。

在業內人士看來,撥備率下降更多的是賬面的變化,只是看上去銀行的利潤可能變多了,但銀行的盈利能力并沒有顯著增加。即便是賬面的利潤,可能也不會有明顯的釋放。所以,銀行的小伙伴暫時不用期待會加工資了哈。

趣時資產投資經理熊林表示,對盈利的影響可以忽略,因為撥備計提的要求下降并不意味著銀行釋放利潤,因為150%要求很多銀行都達到了,相當于把底線放松,銀行也不會按照底線去放利潤,所以對銀行利潤沒什么影響。

某大型私募投資總監表示,大部分銀行都是達標的,短期大概率不會釋放利潤,因為銀行歷史上一直用逆周期調控的模式,在壞賬生成比較多的時候少計提一點,在行情好的時候,壞賬減少的時候,會稍微多提一點,用來對沖下一輪周期,特別是四大行。銀行是相對保守的,所以不會因為標準的放松就快速釋放利潤,銀行的謹慎性決定了不會這樣。

不過,也有毅木資產投資總監祝儉表示,如果真實的不良情況和賬面差距不大,撥備下降,盈利能力確實可以得到提升。

簡單回答就是,對整個資產質量確認更積極的銀行更利好。

按照銀監會的規定,各級監管部門在上述調整區間范圍內,按照同質同類、一行一策原則,明確銀行貸款損失準備監管要求。

“同質同類”是指,各機構監管部門原則上應制定相應類別機構的差異化實施細則并及時印發實施。

“一行一策”是指,各機構監管部門和銀監局按照本通知和實施細則,進一步明確單家銀行的貸款損失準備監管要求。

確定單家銀行具體監管要求時,應考慮以下三方面因素。

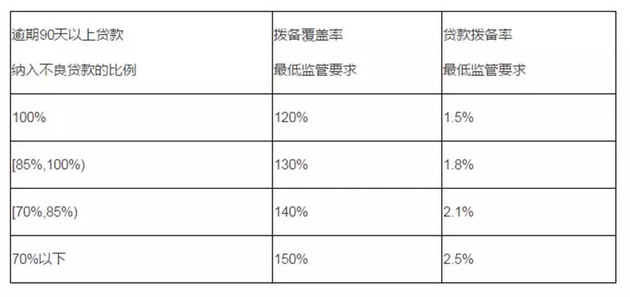

(一)貸款分類準確性。

根據單家銀行逾期90天以上貸款納入不良貸款的比例,對風險分類結果準確性高的銀行,可適度下調貸款損失準備監管要求。各級監管部門結合風險排查、現場檢查發現的不良貸款違規虛假出表等掩藏風險情況,可適度提高單家銀行貸款損失準備監管要求。

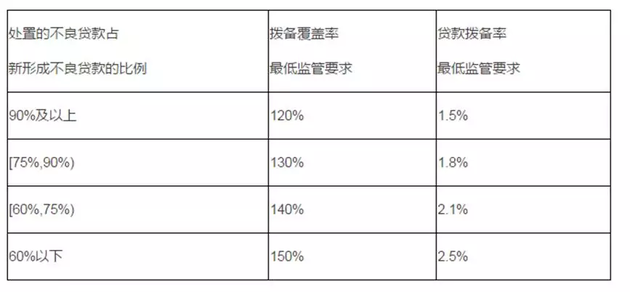

(二)處置不良貸款主動性。

根據單家銀行處置的不良貸款與新形成不良貸款的比例,對積極主動利用貸款損失準備處置不良貸款的銀行,可適度下調貸款損失準備監管要求。

(三)資本充足性。

根據單家銀行資本充足率情況,對資本充足率高的銀行,可適度下調貸款損失準備監管要求。對資本充足率不達標的銀行,不得下調貸款損失準備監管要求。

趣時資產投資經理熊林表示,這次下調是按照撥備的計提和不良資產的確認積極度來的,低于70%的是一檔,高于100%的又是一檔,不良資產確認越高,撥備計提要求越低,最高超過100%的不良確認,撥備計提可以到120%。所以這個事情對整個資產質量確認更積極的銀行更利好,可以降低撥備的要求,對資產質量確認不嚴謹的銀行影響不是特別大。

毅木資產投資總監祝儉表示,一行一策之后,未來銀行資產質量的真實性會得到更充分的體現,好銀行和粉飾財務報表的銀行會逐步拉開差距,整個銀行體系會更規范。

某大型私募投資總監表示,對過去不良資產認定比較嚴格,計提比較充分的銀行會有利好,在方向上也是在鼓勵這些銀行的發展。這些銀行也由于各方面撥備撥貸都在比例都非常高,離限制比較遠,還是要取決于他們本身周期,撥備率下降對他們短期影響不是太大。少數銀行有逾期貸款,不良貸款的認定不嚴格,可能在這段時間會受到沖擊。

總體來說,性價比還不錯。

趣時資產投資經理熊林表示,首先對銀行股是中性偏利好的影響。這個時間點下調銀行撥備計提監管指標,本質因為是監管層對宏觀經濟信心比較強,不良消化差不多了,有信心下放撥備指標。另外,下調撥備率也不是新鮮事,以前就提過,這個時間點放出來本質上是對宏觀經濟擔憂的下降,銀行股的風險是比較低的,之前又跌了一部分投資價值還是不錯的。

毅木資產投資總監祝儉表示,今年年初,主流銀行股有大幅上漲,現在基本回到了原位,進入低風險區域。但最終股價表現,還要看這一輪經濟向下的力度有多大。根據歷史經驗判斷,這一輪經濟大概率會繼續向下,但預估幅度不大。資產質量相對健康的幾家大行,18年PB在1倍左右,股價往下空間很小。股價往上空間更多來自于ROE,目前大銀行的ROE在14個點左右。

某大型私募投資總監表示,整體還是比較看好銀行的投資價值,相對更看好在前期的周期中,貸款控制比較嚴格,放貸上在上一輪下行周期相對謹慎,收縮相對比較小的銀行。除了不良改善因素之外,今年去杠桿中在負債端有明顯的優勢的銀行,對他們來說息差上更加有利,這些因素疊加起判斷,銀行是風險收益比非常好的板塊。

中國基金報記者 趙婷

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP