券商中國 2018-04-29 21:34:19

為落實“宜早不宜遲,宜快不宜慢”的精神,證券業對外開放迎來重大進展。4月28日深夜,中國證監會正式發布《外商投資證券公司管理辦法》,明確允許外資控股合資證券公司。不過,對證券行業而言,有兩點尚待時間檢驗:一是境外的“狼”是否真的會成群結隊而來,二是境外的“狼”抵達中國后會否會還能保持野性亦有待觀察。

自中國加入WTO以來,在金融行業叫囂的“狼來了”,今日終于在證券行業全面打開了大門:外資控股證券公司放開,合資券商牌照松綁。

不過,對證券行業而言,有兩點尚待時間檢驗:一是境外的“狼”是否真的會成群結隊而來,二是境外的“狼”抵達中國后會否會還能保持野性亦有待觀察。

為落實“宜早不宜遲,宜快不宜慢”的精神,證券業對外開放迎來重大進展。券商中國記者獲悉,4月28日深夜,中國證監會正式發布《外商投資證券公司管理辦法》,明確允許外資控股合資證券公司,逐步放開合資證券公司業務范圍,統一外資持有上市和非上市兩類證券公司股權的比例,進一步完善境外股東條件。

深夜同步,證監會發布了證券公司設立審批、變更業務范圍、變更持有5%以上股權的股東、變更實際控制人等行政許可服務指南更新版本,明確境內股東的實際控制人身份變更導致內資證券公司性質變更相關政策。

這距離證監會今年3月9日發布《辦法》征求意見稿,僅相隔了一個多月時間,可謂“速度驚人”。

更為重要的是,自即日(4月28日)起,符合條件的境外投資者可根據《辦法》和服務指南的要求,可向證監會提交變更公司實際控制人或者設立合資證券公司的申請材料。符合條件的內資主體可依法受讓證券公司股權,亦可參股合資證券公司設立。

證監會新聞發言人透露,在《辦法》征求意見過程中,歐洲及亞洲等地多家大型金融機構已向證監會了解、征詢有關公司設立和股權變更情況,并多次表示正在積極準備相關材料,擬提交相關申請。證監會待收到他們的正式申請文件后,將據《辦法》積極推進審核工作。

“證券公司牌照護城河就快被填平了,狼真的來了!”新規發布的深夜,華南地區一家大型上市券商投行人士告訴券商中國記者。

這一擴大中國證券業對外開放的重磅政策,于4月28日正式落地,即日起施行。文件名稱即體現為外資由參轉控,由《外資參股證券公司設立規則》改為《外商投資證券公司管理辦法》。

先看《辦法》所稱外商投資證券公司,是指以下三類:

(一)境外股東與境內股東依法共同出資設立的證券公司;

(二)境外投資者依法受讓、認購內資證券公司股權,內資證券公司依法變更的證券公司;

(三)內資證券公司股東的實際控制人變更為境外投資者,內資證券公司依法變更的證券公司。

券商中國記者對比發現,與3月9日發布《征求意見稿》不同的是,新規第七條改為“境外股東應當以自由兌換貨幣出資。境外股東累計持有的(包括直接持有和間接控制)外商投資證券公司股權比例,應當符合國家關于證券業對外開放的安排。”

而刪除了《征求意見稿》中:“境外股東持有(包括直接持有和間接控制)外商投資證券公司股權比例,累計不得超過我國證券業對外開放所作的承諾且原則上不得低于25%。內資證券公司依法變更為外商投資證券公司的,境外股東持股比例下限不受25%的限制。”

這也意味著,境外股東持有合資券商比例限制進一步放寬。

按照中國人民銀行行長易綱4月11日在博鰲亞洲論壇上所公布的“進一步擴大金融業對外開放的具體措施和時間表”:將證券公司、基金管理公司、期貨公司、人身險公司的外資持股比例上限放寬至51%,三年后不再設限;三是不再要求合資證券公司境內股東至少有一家是證券公司。

值得一提的是,單一外資持有上市券商股份的比例限制也進一步放寬。

新規刪除了《征求意見稿》中的“通過證券交易所的證券交易或者協議收購方式,單個境外投資者持有,或者通過協議、其他安排與他人共同持有上市證券公司已發行的股份比例不得超過30%。”

新規明確,境外投資者可以依法通過證券交易所的證券交易持有上市內資證券公司股份,或者與上市內資證券公司建立戰略合作關系并經中國證監會批準持有上市內資證券公司股份。境外投資者依法通過證券交易所的證券交易持有或者通過協議、其他安排與他人共同持有上市內資證券公司5%以上股份的,需要符合外商投資證券公司的境外股東以下六大條件:

(一)所在國家或者地區具有完善的證券法律和監管制度,相關金融監管機構已與中國證監會或者中國證監會認可的機構簽定證券監管合作諒解備忘錄,并保持著有效的監管合作關系;

(二)為在所在國家或者地區合法成立的金融機構,近3年各項財務指標符合所在國家或者地區法律的規定和監管機構的要求;

(三)持續經營證券業務5年以上,近3年未受到所在國家或者地區監管機構或者行政、司法機關的重大處罰,無因涉嫌重大違法違規正受到有關機關調查的情形;

(四)具有完善的內部控制制度;

(五)具有良好的國際聲譽和經營業績,近3年業務規模、收入、利潤居于國際前列,近3年長期信用均保持在高水平;

(六)中國證監會規定的其他審慎性條件。

設立外商投資證券公司的條件方面,新規刪除了《征求意見稿》中的“取得證券從業資格的人員不少于30人,并有必要的會計、法律和計算機專業人員。”

這些年,我國現有的合資券商發展現狀并不盡如人意,原因是多樣的,既有水土不服的原因,也有股權比例低、業務范圍受限的原因等。

比如此前規定的“外資合計持有上市內資證券公司股份的比例不得超過25%的規定”,這一條規定就限制了合資券商在境外發行上市融資的能力。

而業務范圍限制,可以說更為明顯,除了中金、瑞銀是全牌照合資券商之外,瑞信方正可在深圳前海開展經紀業務,其他合資券商如中德、東方花旗、一創摩根等都只能專注投行業務,尤其缺乏經紀業務牌照。

新規明確,將逐步放開合資證券公司業務范圍。允許新設合資證券公司根據自身情況,依法有序申請證券業務,初始業務范圍需與控股股東或者第一大股東的證券業務經驗相匹配。

這也就是說,監管部門未來將不再對合資證券公司業務范圍單獨設限,內外資一致。

多名投行人士向券商中國記者分析稱,打破了外資持股比例和業務范圍的雙重限制,未來合資券商的戰略定位、展業模式和經營管理等方面的分歧和矛盾有望化解,獲得更大的發展空間。新規統一了外資持有上市和非上市兩類證券公司股權的比例,將全部境外投資者持有上市內資證券公司股份的比例調整為“應當符合國家關于證券業對外開放的安排。”

針對部分內資機構也有進入證券行業的意愿,證監會新聞發言人表示,符合條件的內資主體可依法受讓證券公司股權,亦可參股合資證券公司設立。近期,證監會正就《證券公司股權管理規定》公開征求意見,進一步完善股東資格條件、股權管理相關要求等。規定出臺后,證監會將進一步統籌相關整體安排。

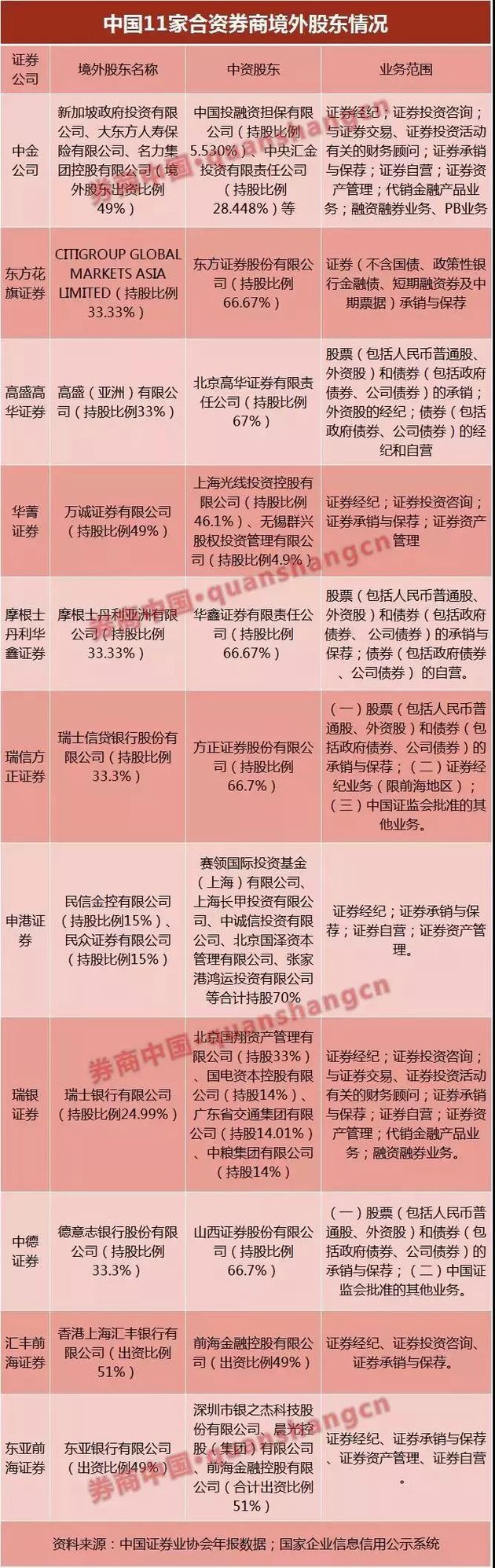

1995年,中國國際金融股份有限公司(簡稱“中金公司”)成立,成為中國內地首家中外合資投資銀行。經歷二十余年的發展,至今已成立、正常經營中的國內合資券商共有11家。

這11家合資券商中,外資持股比例其實已有超過50%的,不過僅匯豐前海證券一家,其余10家外資持股比例最高的為49%。

匯豐前海證券2017年年底正式成立,業務范圍也突破了單一業務牌照限制,擁有證券經紀、證券投資咨詢和證券承銷保薦三個牌照。不過,該合資券商未來發展如何,是否成為闖入中國境內的第一頭“狼”,至少目前還未顯露出“狼”的野性。

去年年初,曾有報道稱,摩根士丹利和瑞士銀行都在計劃提高對中國合資證券公司的持股比例。業內投行人士向券商中國記者分析稱,外商投資證券公司管理辦法新規發布后,摩根士丹利華鑫證券和瑞銀證券是外資增資確定性最大的兩家合資券商,也有望最快受惠于新政。

值得一提的是,11家中國合資券商中,依托《內地與香港關于建立更緊密經貿關系的安排》惠港政策下獲批的合資券商有4家,分別是申港證券、華菁證券、東亞前海證券(這三家都是全牌照券商)、匯豐前海證券(業務范圍為證券經紀、證券投資咨詢、證券承銷與保薦)。

匯豐前海證券和東亞前海證券去年6月30日獲批,也是目前最新獲批設立的兩家合資券商。匯豐前海證券和東亞前海證券均有港資股東背景,根據2013年8月內地與香港《關于建立更緊密經貿關系的安排》(CEPA)補充協議十設立,去年12月份已經揭牌開業。

境內合資券商經營狀況普遍分化,金融監管持續從嚴環境下主營業務明顯承壓。

中證協最新發布的證券公司經營業績排名數據顯示,2017年上半年,4家合資券商出現虧損:

1.華菁證券虧損7018萬元(2016年11月29日正式開業),行業排名第128位;

2.摩根士丹利華鑫證券去年上半年虧損3975萬元,行業排名第124位;

3.申港證券(2016年10月18日開業)去年上半年虧損3300萬元,行業排名第123位;

4.瑞信方正證券去年上半年虧損2106萬元,行業排名第121位。

多名投行人士向券商中國記者分析稱,國內多數合資券商當下由于遭遇嚴苛的牌照管理、缺乏控制權等因素,掣肘業務發展,業務規模難以做大,實力基本上都難以進入國內大券商之列,與入股的外資券商在境外的名氣和實力難相匹配。

除此之外,還有4家已由合資券商轉變為純內地券商的公司。

一家是原來的華歐國際證券(后更名為財富里昂證券),即現在的華信證券,該公司成立后不僅拿到了投行牌照,后來也還拿到了長三角地區的經紀業務牌照,但自成立起業務發展也非常一般,后來外資主動撤退,股權全部被民企上海華信集團受讓,更名為華信證券。

另一家是海際大和證券,即現在的中天國富證券。該公司原來是上海證券與大和證券一起成立的單一投行業務合資券商,亦是因為效益不好經營難以為繼,在合同到期后外資方主動要求撤出,從合資券商變成純內資券商。

第三家是華英證券,華英證券由國聯證券出資66.7%、蘇格蘭皇家銀行出資33.3%組建而成。而在2017年9月,蘇格蘭皇家銀行的股權被國聯證券悉數收購,華英證券告別合資券商身份,成為國聯證券的全資子公司。

第四家是第一創業摩根大通證券,該公司2011年成立,2017年7月3日完成股權更迭,摩根大通集團正式退出,已更名第一創業證券承銷保薦有限責任公司,簡稱為“一創投行”。去年10月23日,原一創摩根領取了北京市工商局換發的新營業執照,摩根大通所持一創摩根33.30%的股權已過戶至第一創業名下,一創投行變成了第一創業的全資子公司。

不過,盡管已有4家合資券商隨著外資退出轉變成純內資券商、境內已有的11家合資效益也并未顯露“狼”性,但這些似乎并未阻擋外資對中國證券市場的垂涎。

中國證監會官網最新公布的信息顯示,截至今年4月29日,共還有18家合資證券公司正在排隊申請設立。其中,陽光證券、粵港證券已經完成“受理”環節的審核,進入審查期的“第一次反饋意見”環節。

不過,對比去年上半年排名名單,有3家以往在名錄上的券商已經消失不見。

一是恒贏證券,申報受理于2016年8月12日,背后有著中國平安董事長馬明哲、阿里巴巴董事局主席馬云、騰訊掌門人馬化騰、恒大主席許家印、眾安在線歐亞平等幾位大佬的身影。目前已不在排隊待審名單之列。

二是廣東粵港證券,其是“粵港合資全牌照證券公司項目”下成立的廣東省第一家粵港兩地合資證券公司,港資持牌金融機構尚乘資產管理有限公司出資2.5億元,占51%股份,廣東蓉勝超微線材股份有限公司出資1.5億元,占30%。目前已不在排隊待審名單之列。

三是橫琴海牛證券,關于橫琴海牛證券的公開信息很少,該券商擬落戶珠海橫琴自貿區。“橫琴”指的是中國國家級開放新區——珠海橫琴新區,而“海牛”也是被俗稱為“美人魚”的一種珍稀海洋哺乳動物。橫琴海牛證券也已不見蹤影,“消失”原因不得而知。

對于證券行業對外資開放,國泰君安董事長楊德紅此前在接受證券時報專訪也表示,投資銀行對外開放是早晚的事這是必然。外資投行進入中國,對諸如國泰君安這類境內券商而言,既是壓力也是動力。

楊德紅說,以國泰君安為例,開放對國泰君安來講首先是壓力,但最后是動力,國泰君安不會懼怕。楊德紅認為,公司之間的競爭,一是文化競爭,國泰君安的文化是先進的,好的,有戰斗力的。二是服務的競爭和客戶的競爭。“我們是一家立足于根植于中國,根植于本土的一個準備走向國際的綜合投資銀行,所以首先是服務中國客戶,我相信我們這方面長期以來的實踐經驗,包括我們現在構筑起的有效的體系和對于技術上的投入,包括對于產品上的投入,我覺得我們是完全有競爭力的,這個我們是很有信心的。”

楊德紅認為,外資投資銀行進入中國市場對中國的投資銀行,特別是做好準備的投資銀行來講,壓力會有一些,但動力更大,三五年以后這個態勢應該是非常明確的。

東方花旗證券副總裁崔洪軍則結合該公司這些年與花旗銀行的合作及境內外業務拓展認為內,合資券商放開進入中國并沒想象中的那么可怕。崔洪軍介紹,東方花旗證券這些年在跨境并購業務上與外資投行有諸多合作,尤其是境內上市公司并購境外資產時,對境外標的的物色上,多是和花旗銀行等外資銀行合作,因為這些外資銀行對當地企業熟悉;境外企業并購境內資產,很多境外投行也會主動找東方花旗幫忙物色境內標的。

崔洪軍認為,熟悉一國或一個地區的法律法規并不是一朝一夕的事,無論中資企業走出去還是外資企業走進來,在對當地不熟悉的情況下,選擇和當此機構合作其實才是最好的選擇。即使外資控股了合資券商,承做中國境內業務依然需要適應中國的法律法規,不可能完全照搬境外那一套模式。

一位不愿具名的上市券商高管更是直接,他說:“以中國監管部門對證券公司監管的嚴苛,再具狼性的外資投行進來估計都會馴服成哈巴狗。說外資投行進入中國就是狼來了,我看未必。”

不僅如此,另一個值得關注的現象是,這些年內地券商紛紛登陸香港,無論投行還是經紀,中資券商在香港正如餓狼撲食之勢搶占著香港市場份額,無論外資投行還是香港本土投行,已然不是中資券商對手。

來源:券商中國(ID:quanshangcn),記者:吳海燕 桂衍民

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP