每日經濟新聞 2018-05-09 17:16:03

美元近期的持續走強,讓新興市場這邊成了熱鍋上的螞蟻。阿根廷央行為穩定比索連續“絕望式加息”三次,將基準利率從27.25%提升至40%。土耳其貨幣里拉也一路下跌,打破歷史最低紀錄。那么,美聯儲歷輪加息是否終將引起美元走強,又必然對新興市場造成嚴重沖擊呢?《每日經濟新聞》記者梳理過去數輪美聯儲加息周期下的市場表現發現,并非每一輪加息都促使美元走強;而美元指數的上漲亦并非一定會造成明晟新興市場指數的下跌。

每經記者 蔡鼎 每經實習記者 余佩穎 每經編輯 余冬梅

圖片來源:攝圖網

今年4月中旬以來,美元指數自低位強勢上攻,截至記者發稿時間,已突破93大關,而新興市場這邊早已成了熱鍋上的螞蟻。近一周以來,為穩定阿根廷比索,阿根廷央行連續“絕望式加息”三次,將基準利率從27.25%提升至近乎瘋狂的40%。土耳其貨幣里拉也一路下跌,已打破歷史最低紀錄。

將時間撥回兩年前,2015年12月16日,美國聯邦儲備委員會宣布將聯邦基金利率上調25個基點至0.25%~0.5%的水平,此舉意味著美國歷時七年的零利率政策就此結束。美聯儲當時表示此次升息是嘗試啟動“循序漸進的”緊縮周期。而當時間邁入2018年,美聯儲聯邦基金利率目前已升至1.75%。這股上升的勢頭仍未減弱,美聯儲表示在今年內利率將提升至2%,2019年升至2.5%,2020年升至3%。

而美聯儲加息似乎又會吹動美元走勢的動向。據Investopedia報道,通常情況下,美聯儲進入加息節奏,將會降低通貨膨脹以及促使美元走強。那么,美聯儲歷輪加息是否終將引起美元走強,又或者必然對新興市場造成嚴重沖擊呢?《每日經濟新聞》記者梳理了過去數輪美聯儲加息周期下的市場表現。

根據Wind數據,以1987年至2018年的20年為分析區間,美聯儲共發起5輪加息,分別是在1988年3月-1989年5月,1994年2月-1995年2月,1999年6月-2000年5月,2004年6月-2006年7月,以及2015年12月-至今。

關于美聯儲加息與美元走強之間是否存在必然聯系,《每日經濟新聞》記者梳理發現,除正在進行中的第五輪加息外,在這20年間美聯儲發起的加息周期中,有兩輪加息引起美元指數上漲,分別是1988年3月-1989年5月以及1999年6月-2000年5月。其中,1988年3月開始的一輪加息,聯邦基金利率從6.5%上調至9.8%,同期美元指數由90猛升至98,漲幅近9%。此外,1999年6月啟動的一輪加息,聯邦基金利率從4.75%升至6.5%,同期美元指數由103升至110,漲幅近7%。

然而,另外兩輪加息卻并未促使美元走強,1994年2月-1995年2月的這一輪加息,聯邦基金利率由3.25%升至6%,同期美元指數卻跌約8%。此次美元指數在加息周期中下跌是由于“歐洲經濟強于預期的復蘇令市場意外,引起匯率的反應”。再看十年后的一輪加息,2004年6月-2006年7月,聯邦基金利率從1%上調至5.25%,美元指數卻在這一時段由89降至85,跌幅約4%。

興業證券研究所副所長張憶東發表的研報進一步總結道,“加息周期內美元并不一定走強,還需比較美國和全球經濟的相對強弱”,對2004年-2006年的加息對美元指數的影響,他評論道,由于“新興市場引領全球經濟增長,全球經濟顯著強于美國經濟,美元指數在加息周期內走弱”。

另一方面,再看美聯儲幾輪加息周期,新興市場又是如何表現。《每日經濟新聞》記者通過查閱明晟新興市場指數研報發現,二者之間似乎并非絕對的對立關系。

在1988年-1989年的這輪加息中,明晟新興市場指數由100平緩漲至約150。在1999年-2000年的加息周期內,該指數從300猛升至550,升幅近83%。而該指數在2004年-2005年的這輪加息中,同樣呈現上升趨勢,從500升至600,升幅達20%。

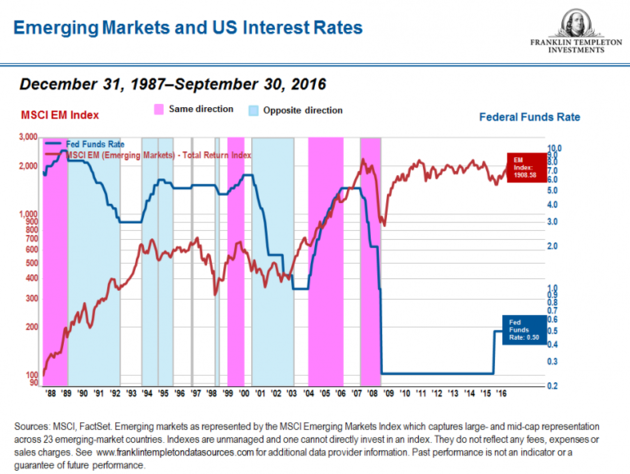

富蘭克林鄧普頓投資機構曾就聯邦基金利率與明晟新興市場指數的關系做過相關研究。它統計了1987年12月31日至2016年9月30日聯邦基金利率與明晟新興市場指數各自的數值,通過研究二者的走勢變化,最終發現二者在這近20年間,共有四個時段走勢表現一致,如桃紅色塊所示,然而在六個時段中呈現出相反的變化方向,如藍色色塊所示。具體信息參考下圖:

marketrealist.com曾發表過的一篇研究總結道,“在2015年12月至2017年6月這一階段,新興市場與聯邦基金利率的關聯性指數為-26%。聯邦基金利率的猛升對新興市場會產生不利的影響,但是這種不利性影響是微弱的(marginal)”。

四月中旬以來,面對美元強勢上升,不少人士對新興市場憂心忡忡。通常情況下,美元走強將吸引資本從新興市場撤出,回流至美國國內。另一方面,走強的美元還將提升商品價格,這對資源依賴型經濟將造成打擊,還會加重新興市場部分國家償還以美元為計價單位的外債的能力。

然而《每日經濟新聞》記者通過梳理發現,近20年以來,美元指數的上漲并非一定會造成明晟新興市場指數的下跌,反之,面對美元指數的下跌,明晟新興市場指數也并非一定呈上升趨勢。例如,在1994年至1995年的美聯儲加息周期中,明晟新興市場指數由約550降至400,和當時的美元指數一樣呈下跌走勢。而在1999年-2000年的那輪加息周期中,當時美元指數升幅達7%,同期明晟新興市場指數升幅逾70%。

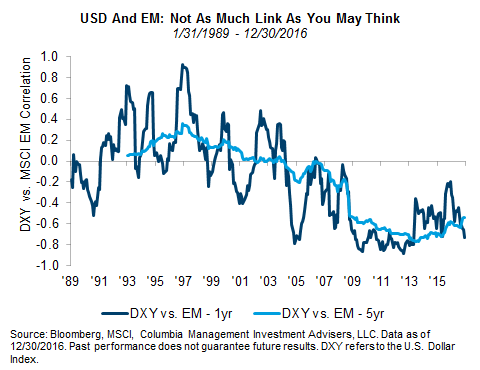

Citi Research機構曾在全球資產管理公司Columbia Threadneedle Investments上發表過一篇研報,更加深入地統計了1989年-2015年美元指數與新興市場指數之間的關聯,文中表示“美元和新興市場并非想象中的那般聯系緊密”。

如上圖所示,在上世紀90年代,美元指數與明晟新興市場指數呈現正相關,它們的變化趨勢走向相同,這也正印證了《每日經濟新聞》記者通過梳理市場歷史得出的結論。該研報對此分析道,“這有一部分原因是新興市場基準指數的構成元素所造成的。起初,明晟新興市場指數的計算對象有一半是商品出口國和地區,例如巴西、馬來西亞和泰國。強勁的美元意味著走強的美國經濟以及商品出口成本的上漲。后來由于新興市場將韓國、中國臺灣以及中國大陸納入進來,原先那些商品出口國和地區對指數變化的影響就相應減少了”。

該研報進一步分析道,“近來走強的美元確實曾對新興市場造成沖擊”,但是根據走勢圖,從2013年以來,二者之間的關系雖然仍呈負相關,但是關系指數卻顯示出一定的上漲趨勢,5年期的關系指數從-0.8%升至-0.6%。過去美元走強對新興市場國家的外債會造成嚴重影響,而目前來看,收支逆差的問題主要集中在拉美地區,而并非整個新興市場。

研報還進一步表示,“現在許多新興市場國家的貨幣都是浮動匯率制,因此它們能夠消化美元走強帶來的影響而不是一定沖擊它們本國的經濟”。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP