券商中國 2018-05-09 21:32:26

中國基金業協會發布最新統計數據,截至今年3月底,證券公司資管業務管理資產規模16.12萬億元,相較于今年2月份的16.58萬億元,券商資管規模今年3月份縮水約4600億元。

圖片來源:視覺中國

揮別野蠻生長,強監管背景下,券商資管規模收縮已成大勢所趨。18.77萬億、18.1萬億、17.37萬億、16.54萬億,這是去年前四個季度國內證券公司資產管理業務規模數據。大資管時代,主動管理能力強、風控得力、收益良好的券商資管仍然具備強大的生長力。

券商中國記者梳理上市券商月報數據,13家A股上市券商今年前4個月凈利潤總計16.98億元。其中,華泰資管與東方資管拼殺激烈,華泰資管今年前4個月凈利潤總額3.93億元位居榜首。東方資管緊隨其后,今年前4個月實現凈利潤3.88億元位居第二。廣發資管和招證資管分別位居第三、第四位,均超過2億元,廣發資管與招證資管“賺錢能力不相上下”,廣發資管凈利潤比招證資管多了10.9萬元。

多名券商資管人士分析稱,今年券商資管行業的資金來源和投資方向將面臨較大變化,券商資管逐漸改變銀行客戶為主帶來的負債驅動模式和買入持有策略,居民、企業理財需求的穩步提高,為券商資管帶來更長期的資金和更多樣化的風險-收益需求。券商資管也將體現 “強者恒強”特點,券商資管轉型深化,今年重點開展費率較高的主動管理業務代替通道業務。

從今年2月底的16.58萬億元,到3月底的16.12萬億元,券商資管規模3月單月縮水了4600億元。

中基協最新統計數據顯示,截至2018年3月底,證券公司資管業務、基金公司及其子公司專戶業務、期貨公司資管業務管理資產規模合計27.93萬億元(不含社保基金、企業年金),較2月底減少9185億元,減幅3.2%。

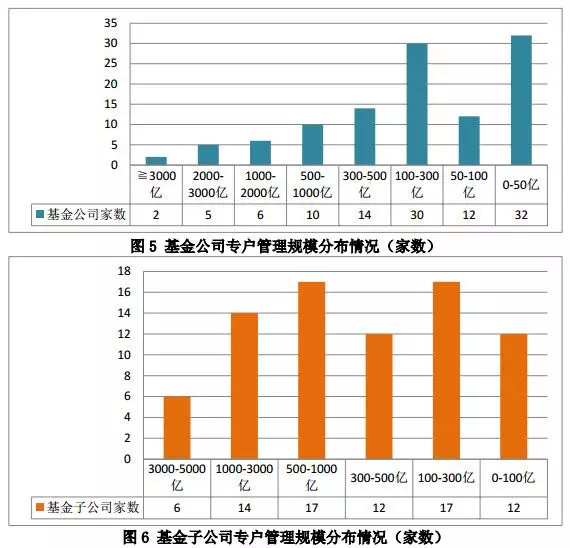

其中,證券公司資管業務管理資產規模16.12萬億元;基金公司專戶業務管理資產規模4.79萬億元;基金子公司專戶業務管理資產規模6.82萬億元;期貨公司資管業務管理資產規模1899億元。

存續資管產品中,一對多(集合)產品規模3.95萬億元,占比14.14%;一對一(定向)產品規模23.98萬億元,占比85.86%。

值得一提的是,今年3月份,券商資管產品備案只數及規模環比明顯增多。今年3月份,證券公司資管產品備案383只,較今年2月份256只增加127只,單月資管產品備案設立規模696.83億元,較今年2月份的311.07億元環比增長120%。

基金業協會統計,今年3月份,證券期貨經營機構共備案889只產品,設立規模1283.53億元,較2018年2月增加559.07億元,增幅77%。其中,證券公司備案383只,設立規模696.83億元,占比54.29%;基金公司備案167只,設立規模226.37億元,占比17.64%;基金子公司備案200只,設立規模342.56億元,占比26.69%;期貨公司備案139只,設立規模17.78億元,占比1.39%。

按照產品類型劃分,一對一產品共515只,設立規模806.21億元,占62.81%;一對多產品共374只,設立規模477.32億元,占37.19%。

按照投資類型劃分(不包含券商定向合同),股票類產品67只,設立規模93.05億元;混合類產品190只,設立規模256.37億元;固定收益類產品151只,設立規模178.79億元;非標類產品112只,設立規模223.51億元;其他類產品112只,設立規模43.37億元。

資管新規落地后,券商資管“強者恒強”效應進一步凸顯。

券商中國記者根據A股上市券商月報數據統計,今年前4個月,13家A股上市券商今年前4個月凈利潤總計16.98億元。券商資管業績分化極其明顯,以13家A股上市券商可比數據為例,今年前4個月,5家上市券商資管子公司凈利潤超過1億元,8家凈利潤低于8000萬元。

今年前4個月,華泰資管凈利潤3.93億元,位居第一,是浙商資管的268倍。浙商資管今年前4個月凈利潤146.54萬元。

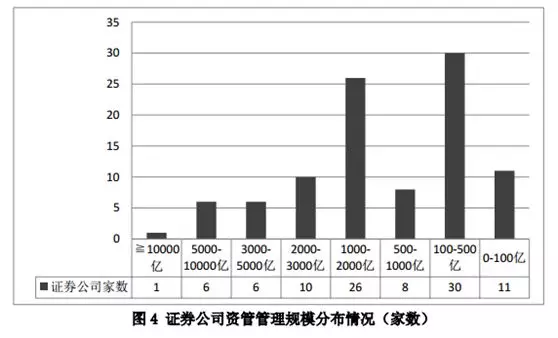

龍頭券商資管之間的較量愈發激烈。截至今年3月底,共有7家券商資管規模超過(含等于)5000億元,較今年2月底減少了1家。其中,僅中信證券一家資管規模超過1萬億元。

從可統計的上市券商資管子公司經營數據來看,華泰資管與東方資管“拼殺”激烈,華泰資管以今年前4個月凈利潤總額3.93億元位居榜首。東方資管緊隨其后,今年前4個月實現凈利潤3.88億元位居第二。廣發資管和招證資管分別位居第三、第四位,均超過2億元,廣發資管與招證資管“賺錢能力不相上下”,廣發資管凈利潤比招證資管多了10.9萬元。

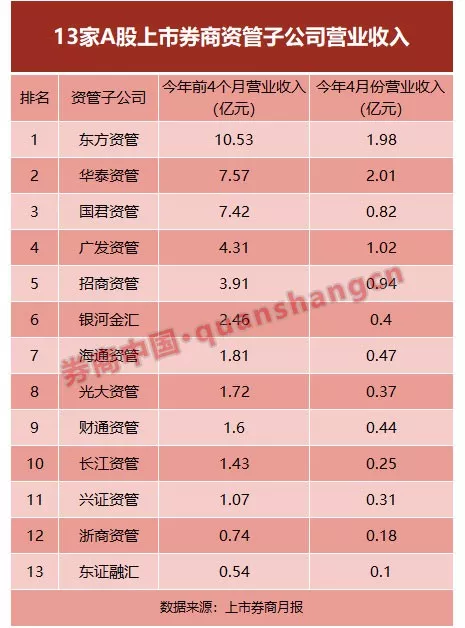

今年前4個月,13家A股上市券商資管子公司實現營業收入45.12億元。其中,僅東方資管一家營業收入總額超過10億元,以10.53億元位居第一。華泰資管和國君資管緊隨其后,今年前4個月分別實現營收總額7.57億元、7.42億元。13家上市券商資管子公司中,東北證券資管子公司東證融匯今年前四個月營業收入5410.97萬元,位居最后一位。

截至今年4月底,13家上市券商資管子公司中,華泰資管、國君資管、廣發資管凈資產超過40億元。

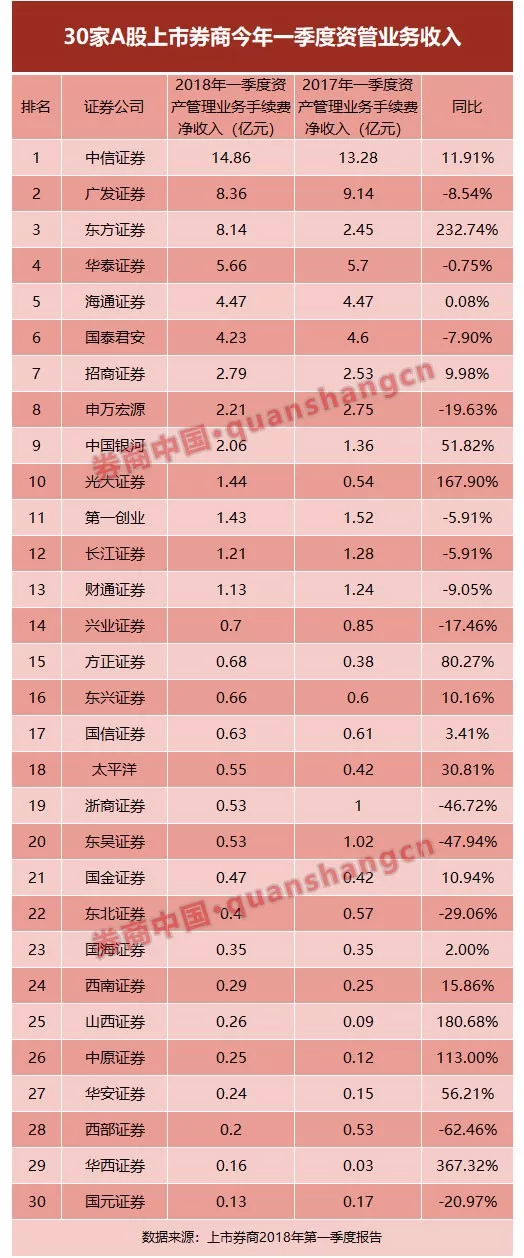

不過,值得注意的是,券商資管轉型效果屬于“超預期”,30家A股上市券商今年一季度資管業務凈收入約65億元,同比增長10個百分點。

今年一季度,中信證券以資產管理業務手續費凈收入14.86億元位居行業榜首,廣發證券和東方證券緊隨其后,一季度資管業務收入分別是8.36億元、8.14億元,位列第二、第三名。華泰證券以一季度資管業務收入5.66億元位列第四。

30家A股上市券商中,共有17家一季度資管業務收入實現同比增長。受益于“資產管理計劃規模增加”,華西證券今年一季度資管業務手續費凈收入1626.54萬元,同比增長367.32%,增幅位居上市券商第一位,基數較低是原因之一。

主動管理能力領先的東方證券,今年一季度資管收入同比增長232.74%,達8.14億元,躍升至行業第三位。受益于“資產管理業務手續費凈收入增加”,東方證券一季度手續費及傭金凈收入增長至15.48億元,同比增長42.79%。

一季度資管收入同比增幅逾五成的券商還有,山西證券(增幅180.68%,系資產管理業務規模增加)、光大證券(增幅167.90%)、中原證券(增幅113%)、方正證券(增幅80.27%)、華安證券(增幅56.21%)、中國銀河證券(增幅51.82%)。

券商中國記者梳理發現,上述一季度資管收入增長的上市券商中,中國銀河證券資產管理業務凈收入排名上升至行業第9位,今年3月份單月,銀河證券資產管理業務凈收入行業排名上升至第6位。

“2018年,券商資管行業的資金來源和投資方向都將面臨巨大變化。”中泰資管董事長章飚這樣判斷。受資管新規沖擊與影響,今年券商資管在資金端、資產端和產品端都將發生改變。

章飚分析稱,“過去幾年券商資管的巨大發展,主要是受銀行表外融資驅動。據申銀萬國估算,銀行客戶業務占各券商資管業務總規模的比例,約在50-90%。”因此,初步判斷銀行資金的規模可能雖可能有一定回落,但預計回落幅度不會太大,但業務結構會發生實質變化。

具體來看,比如,資金來源上,同業資金可能會有一定回落,客戶結構中,面向居民,企業等實體經濟主體的比例要增加。項目投向中,投向其它金融機構產品的比例也會下降,更多投向實體經濟的真實需求,包括債券,權益和其它資產類別。

“雖然影子銀行模式的終結會影響行業既有的發展模式,但居民理財的需求是廣泛存在且不斷發展的。”章飚認為,從全球情況看,資管行業增速均略快于經濟增速,而亞洲更是持續實現10%以上的年度增長。從產品端來看,居民、企業理財需求的穩步提高,可能給券商資管帶來更長期的資金和更多樣化的風險-收益需求,逐漸改變銀行客戶為主帶來的負債驅動模式和買入持有策略。

中信建投證券非銀團隊向券商中國記者分析稱,資管新規已經正式落地,券商加速“去杠桿、去通道、禁剛兌、限非標”的結構調整,隨著主動管理類產品規模占比的增加,券商資管費率將持續提升,有效對沖規模下降的影響。

附:管理人資管規模分布情況

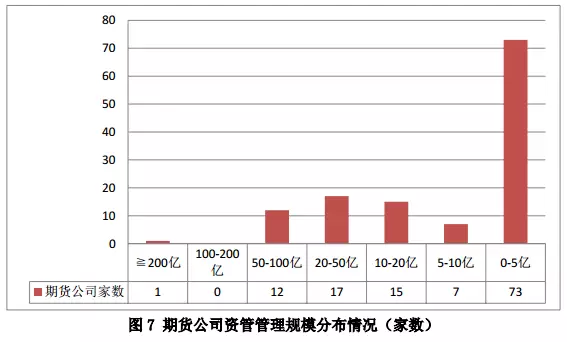

截至2018年3月底,證券公司資管管理規模主要集中在100-2000億元,基金公司專戶管理規模主要集中在0-300億元,基金子公司專戶管理規模主要集中在100-1000億元,期貨公司資管管理規模主要集中在0-5億元。

來源:券商中國(ID:quanshangcn) 記者:吳海燕

以上內容為每經App出于傳遞信息的目的進行轉載,不構成投資建議。據此入市,風險自擔。投資有風險,入市需謹慎。

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP