每日經濟新聞 2018-05-15 21:23:14

火山君(微信公眾號:huoshan5188)注意到,今天A股市場上還是有一個板塊對A股“入摩”作出了積極有力的回應,這就是食品飲料板塊!

每經記者 王海慜 每經編輯 何劍嶺

圖片源自:視覺中國

今天A股最大的事情,不用火山君(微信公眾號:huoshan5188)多說,大家也一定知道了:

北京時間5月15日凌晨,MSCI指數公司在半年度指數評審上宣布首批納入A股的相關事宜,并于今年6月1日起正式生效。

圖片源自:MSCI官方網站

根據MSCI指數公司披露的相關聲明顯示,經過11只新增、9只剔除后,在首次納入MSCI指數的這份A股成分股名單中,總共包含了234只A股,這些公司將以2.5%的比例被納入。到2018年8月,納入比例會提升至5%。

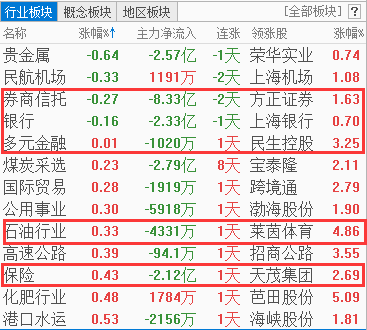

不過,面對這一明顯的利好,A股市場卻表現得不如預期那么興奮:滬指僅僅收漲0.57%,盤中甚至一度下挫跌破5日均線,所幸尾盤拉了起來。而且,在此之前很多機構建議著重關注A股納入比例較高的金融、石化類個股,但可惜的是,今天這兩類個股不僅在兩市各行業板塊漲幅榜上面居于末尾,甚至有一部分還成為了跌幅榜上的前幾名。

今日兩市各行業板塊跌幅靠前排名

為什么會出現這種不及大家預期的市場情況呢?火山君(微信公眾號:huoshan5188)認為可能會有以下的幾個原因:

1、A股“入摩”是一個對A股產生長期影響的事件,屬于深層次的利好,寄希望于短期市場的暴力拉升不太現實,也不具備持續性;

2、從去年6月A股“闖關”成功之后,近1年的時間內,市場一直對此事件保持著關注,相關資金也進行了一番概念炒作。時至今日,可能多少也有一點“審美疲勞”了;

3、金融、石化類板塊中大多是“大塊頭”個股,要想強力拉升對于資金量的要求非常大。在目前成交量還比較低迷的市況下,這兩類板塊想要上漲仍然是“有心無力”。

不過,火山君(微信公眾號:huoshan5188)注意到,今天A股市場上還是有一個板塊對A股“入摩”作出了積極有力的回應,這就是食品飲料板塊!

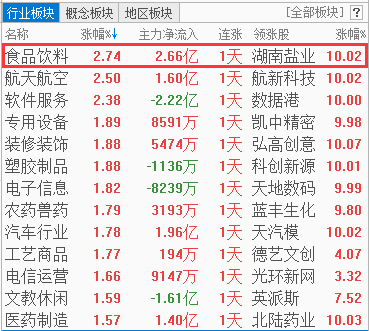

今日兩市各行業板塊漲幅排名

今日兩市各行業板塊漲幅排名中,食品飲料板塊以2.74%的漲幅高居冠軍位置,板塊中也迎來5只個股漲停。

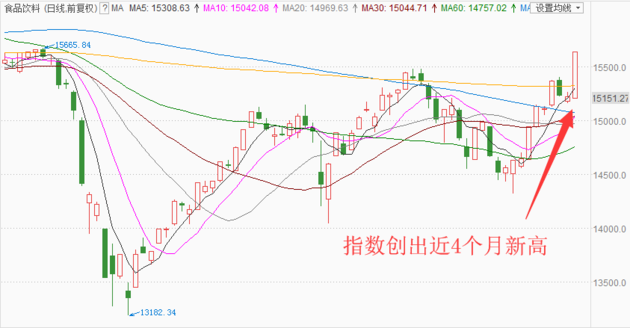

而比較隱蔽的一點,火山君(微信公眾號:huoshan5188)相信很多人都沒有注意到:從食品飲料板塊指數的日K線圖來看,今日該指數已經突破了4月中旬的階段性高點,創出了自1月底以來近4個月的新高!

食品飲料板塊近期日K線圖

這一點說明什么呢?說明食品飲料板塊的表現已經遠遠將大盤甩在了后面!從滬指的日K線圖來看,目前還在努力上摸4月上旬的階段性高點;而滬指1月底的點位還在3500點上方的高位處。要達到食品飲料板塊的表現,滬指還有整整300點需要克服,短期內還是“不可能完成的任務”。

為什么食品飲料板塊與大盤之間會有這樣的反差?火山君(微信公眾號:huoshan5188)認為:資金,永遠是資金在推動行情的前進。

盡管近期A股市場整體相對低迷,但大消費板塊中的不少個股已經走出了一輪獨立行情。此前被認定為納入MSCI潛在標的的桃李面包、安琪酵母、涪陵榨菜、華東醫藥等大消費個股3月底以來的滬港通數顯示,海外資金在持續加碼。

有分析認為,A股的大消費板塊近年來之所以表現強勁,與滬深港通的開通有較密切的關系。招商證券分析指出,海外資金比較偏愛治理結構完善,子行業成長邏輯清晰,品牌和渠道競爭力強,抗周期風險能力強的公司。另外,海外資金對短期增速預期不高,較低的資金成本可以給予投資標的更高估值。未來隨著A股國際化的進程加快,食品飲料內有全球市場的公司,或者是中國稀缺品種的公司,將成為海外資金的關注重點。

展望A股正式“入摩”后大消費板塊的表現,招商證券認為,“入摩”帶來的增量資金只是未來長線資金的一部分,QFII額度增加和其他主動型海外資金亦會積極流入,布局持續成長的大消費行業。另外,國內消費品公司集中度提升后周期波動弱化,增長潛力好于成熟市場,勢必會對標海外消費品中優秀公司估值。

除了資金之外,MSCI對于A股食品飲料類的大消費個股也有著特別的偏愛,火山君(微信公眾號:huoshan5188)認為,這類個股所處的行業和產品屬于“鋼性需求”,并且有著在中國市場甚至國際市場的獨有性和稀缺性,必然會成為吸引長線資金的重要標的之一。

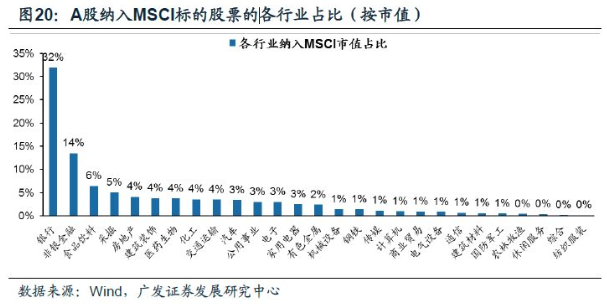

廣發證券從MSCI標的股票的范圍分析認為:

A股納入MSCI標的股票有如下行業特征——金融、食品飲料、采掘、地產為主。其中,由于貴州茅臺等大市值白酒股的貢獻,食品飲料市值占比僅次于金融板塊。食品飲料一共只有9只標的股票(海天味業、伊利股份、青島啤酒、五糧液、瀘州老窖、貴州茅臺、雙匯發展、洋河股份), 其中貴州茅臺、五糧液和洋河股份等白酒股市值均超過千億,因此食品飲料個股數量不多但市值占比高。

圖片源自:廣發證券

中信建投則從韓國股市“入摩”之后走勢的歷史經驗進行了分析:

初期金融、醫藥與食品飲料受益,中長期看好戰略創新。在韓國被逐步納入MSCI前三年(1992-1994)最為受益的行業是金融業、醫藥用品與食品飲料,三個行業收益率分別為364%、219%與154%。而韓國在整個納入MSCI的過程中表現最好的是電子、電子設備、食品飲料與金屬制造。

東北證券對行業進行綜合分析認為:

食品飲料行業景氣向上,白酒區域次高端龍頭有望崛起。從業績角度看,食品飲料行業2017 年實現營業收入5099.89億元,同比增長15.46%;實現歸母凈利潤767.47億元,同比增長29.91%。2018年Q1營收、凈利潤分別同比增長17.21%、31.47%。從機構持倉角度來看,2017全年食品飲料行業配置占比提升,2017Q4達到6.95%高點后出現回調,2018Q1行業配置比例為5.54%。食品飲料行業歷史最高配置比為7.72%,就目前配置情況而言尚有較為明顯的提升空間。著重看好4個細分行業:白酒(今世緣、洋河、口子窖)、啤酒(青島、燕京、重啤)、乳制品及大眾細分食品(絕味食品、桃李面包)、調味品。

方正證券則從板塊內的個股角度進行了分析:

納入MSCI 除了給板塊帶來增量資金,也有望逐漸轉變市場風格。板塊龍頭目前估值性價比凸顯,白酒龍頭22-24 倍PE,對應35%-40%左右的利潤增速中樞,區域次高端龍頭20-22 倍PE,對應30-35%左右的利潤增速中樞。大眾品龍頭基本面都處于向上通道,其中伊利股份20 倍左右PE 處于歷史較低水平,收入增速受益于三四線市場回暖有明顯提升;海天味業業績增速中樞達到20%左右,且現金流充沛;雙匯發展受益于豬價持續下跌,肉制品噸利有望繼續提升。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP