每日經濟新聞 2018-06-07 21:50:45

說了好公司,又討論了如何定價,再來聊聊流動性,眾所周知,由于戰略配售標的存在鎖定期的安排,例如目前有12個月、18個月、36個月、48個月,因此,戰略配售基金也設置了3年的封閉期。

每經記者 黃小聰 每經編輯 葉峰

說了好公司,又討論了如何定價,再來聊聊流動性,眾所周知,由于戰略配售標的存在鎖定期的安排,例如目前有12個月、18個月、36個月、48個月,因此,戰略配售基金也設置了3年的封閉期。

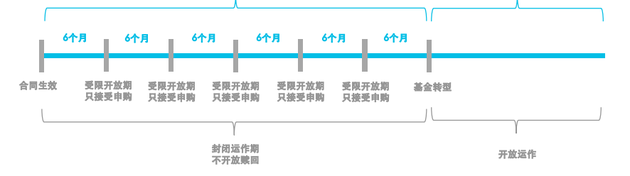

很多投資者這兩天在考慮是不是要買的一個重要因素就是基金有3年的封閉期,期間雖然每6個月開放一次,但是只能申購不能贖回,那么如果中途想要退出的話怎么辦呢?

流動性:兩種方式解決

1、關于基金的申購贖回?

合同生效后的前三年為封閉運作期,每6個月受限開放一次,在受限開放期內,基金可以接受基金份額的申購申請,但不接受基金份額的贖回申請。

2、有什么方式可以解決退出問題?

有兩種方式可以解決:

一是等這些基金上市交易后再參與,這幾只基金的上市交易時間在基金合同生效滿6個月之后,不過需要注意的是,對于有封閉期的基金上市交易,往往存在著折溢價的風險;

二是發行期時就買入,然后等基金上市之后,場外基金份額再通過辦理跨系統轉托管業務轉至場內后上市交易,這時候依然要關注折溢價的情況,如果場內價格相對于場外凈值是折價,那么轉至場內之后賣出就有點吃虧。

因此,總的來看,要解決流動性的問題其實問題并不大,只是相對來說沒有那么便利,而如果比較謹慎的投資者,可以等到基金上市之后通過二級市場直接參與。

3、LOF基金場內與場外份額的轉托管大致流程如何?

場外轉場內的轉托管流程:

①在擬轉入的券商處開立股東賬戶;

②獲知擬轉入券商的席位號;

③到原申購渠道提交跨系統轉托管業務申請,提供券商開立的基礎股東卡號及席位號;

④T+2工作日后便可通過交易所賣出;

⑤轉出份額必須為整數份;

場內轉場外的轉托管流程:

①在正式辦理轉托管之前,投資者需確定已在場外某銷售代理人(或直銷)處成功辦理中登賬號的注冊或注冊確認(新增交易賬戶)手續;

②T日,在轉出方(場內)提交跨系統轉托管申請,注明場外代銷機構代碼(6位數)、基礎證券賬戶(10位)、基金代碼、轉托管數量;

③T+2日,確認成功,即可贖回。

與其它基金的區別

有投資者還有一個觀點,那就是既然是戰略配售,那么,跟打新基金又有什么區別?既然現在買港股、美股都很方便了,而且通過QDII也能參與,又有何不同?

1、戰略配售基金與打新基金有什么區別?

匯添富:主要區別如下:

持股數量大,獲配有保證:普通的打新基金一般是作為A類投資者參與網下打新,雖然比網上打新、網下的B類和C類投資者的中簽率高,但是獲配比例仍較低,參與新股數量有限,通常是在新股漲停板打開后就賣出股票,獲得打新收益,對于基金增厚收益有限。戰略投資者的持股數量大,新股獲配有保證,且至少持有12個月,通過長期持有分享企業的成長收益。

參與標的為全球最優秀的龍頭企業:普通打新基金參與打新時屬于盲打,一般不進行標的的選擇。而戰略配售基金主要參與回歸A股市場的新經濟企業的戰略配售,這類企業擁有商業模式成熟、競爭優勢突出等特點,并積累了多年的運作經驗,景氣度持續向上。相比于普通打新基金,戰略配售基金屬于精選優質標的的打新基金。

無需被動承擔股票市值波動:基金無需為打新而被動建倉股票。

2、戰略配售基金與QDII基金有什么區別?

主要區別體現在:

QDII投資范圍主要在其它市場,而戰略配售基金是在A股市場,可以享受到一些沒有在其它市場上市的好公司帶來的投資機會;

QDII受額度限制,規模有限,參與在境外上市紅籌企業的力度有限,而戰略配售基金可獲配數量較多,有機會更好地享受新股獲配的收益;

投資標的有更高的標準,試點企業的門檻甚至高于其它市場上所謂的“獨角獸”企業標準。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP