每日經(jīng)濟新聞 2018-06-21 23:54:46

王子新材擬以1.17億元的價格收購重慶富易達51%的股權(quán)。交易報告書草案稱,本次交易定價是基于富易達業(yè)務整合完成后的評估報告進行整體定價,且交易對手承擔了業(yè)績承諾,因而差異較大。富易達的股東確實給出了較高的業(yè)績承諾,但耐人尋味的是,交易報告書草案本身也披露了對富易達的業(yè)績預測,卻出現(xiàn)3年的預測結(jié)果均低于交易對方的業(yè)績承諾額的情況。

每經(jīng)記者 金喆 吳澤鵬 每經(jīng)編輯 文多

6月12日,王子新材披露,擬以1.17億元的價格收購重慶富易達科技有限公司(下簡稱富易達)51%的股權(quán)。

富易達近兩年曾有過3次股權(quán)轉(zhuǎn)讓和1次增資行為,2018年中的3次估值結(jié)果(未評估)均為1250萬元,每股作價約為1元/單位注冊資本,但本次交易時每股作價增至12.72元/單位注冊資本,暴增近12倍。交易報告書草案解釋稱,本次交易定價是基于富易達業(yè)務整合完成后的評估報告進行整體定價,且交易對手承擔了業(yè)績承諾,因而差異較大。

富易達的股東確實給出了較高的業(yè)績承諾,比照2017年看,2018~2020年的承諾凈利潤增幅不低于248%、344%及482%,換句話說,富易達要保持三年兩次翻番的擴張速度。但現(xiàn)實情況是,富易達的主營業(yè)務毛利率不足兩成。更耐人尋味的是,交易報告書草案本身也披露了對富易達的業(yè)績預測,但3年的預測結(jié)果均低于交易對方的業(yè)績承諾額。

《每日經(jīng)濟新聞》記者注意到,過去兩年富易達有過3次股權(quán)轉(zhuǎn)讓和1次增資,其中2018年1月、4月及5月的3次交易估值均為1250萬元。對比之下,上述轉(zhuǎn)讓價格為1.001元/單位注冊資本,但在本次交易時定價為12.72元/單位注冊資本,暴增近12倍。

富易達解釋稱,三次轉(zhuǎn)讓中兩次為同一控制下股權(quán)轉(zhuǎn)讓,還有一次交易對手未實際繳納出資,而增資這次,則是因為投資方與富易達有業(yè)務合作基礎(chǔ)。至于本次交易,定價是基于富易達對青島富易達等主體的業(yè)務整合完成后的評估報告進行整體定價,且交易對手承擔了業(yè)績承諾,因而與前次交易的價格差異較大。

據(jù)悉,駿寬科技、程琳和周英承諾,富易達在2018~2020年實現(xiàn)的凈利潤(經(jīng)審計的稅后凈利潤和經(jīng)審計的扣非后凈利潤孰低者)不低于1800萬元、2500萬元和3500萬元。而在2016年、2017年,富易達分別實現(xiàn)實現(xiàn)扣非凈利潤587.56萬元和725.78萬元。

換句話說,富易達需要在2018年保持扣非后凈利潤同比增長248.01%,2019年則較2017年增長344.46%。

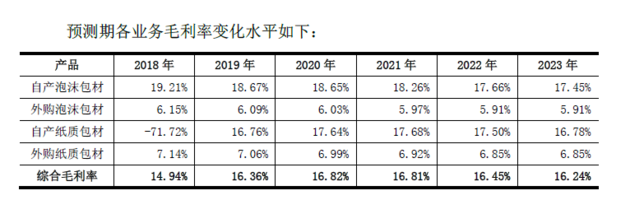

記者進一步發(fā)現(xiàn),富易達預計未來五年,自產(chǎn)泡沫破包材毛利率將從2018年的19.21%下滑到2023年的17.45%,其間逐年微降。自產(chǎn)紙質(zhì)包材則基本在16.50%~17.70%浮動。

公告截圖

公告截圖

這意味著,富易達的主營業(yè)務在未來5年不會出現(xiàn)大幅波動。富易達提到,公司的泡沫包材具有顯著的定制化特征,且包材價值占下游家電/電子制造企業(yè)最終產(chǎn)品價值的比重較低,但包材作為下游企業(yè)產(chǎn)品生產(chǎn)流程的最后一個環(huán)節(jié)對產(chǎn)品上市的時效性具有較大影響,因此下游企業(yè)一般維持相對穩(wěn)定的供應商名單,且對包材價值的敏感程度相對較低。

這樣的說法也從數(shù)據(jù)上得到印證。交易報告書草案披露,富易達的主要終端客戶涵蓋品牌家電(如海爾、海信)、電子制造(如富士康、廣達電腦、英業(yè)達、緯創(chuàng)資通、仁寶電腦)等知名大型企業(yè)。2016年和2017年,富易達合并口徑前五大客戶銷售額占比分別為96.62%及94.07%,其中對海爾集團旗下各公司銷售額合計占比為76.35%及76.30%。

王子新材也在報告書中坦言,標的公司客戶較為集中且多為大型客戶,議價能力較強,可能導致富易達整體毛利率下降。

毛利率呈下降趨勢、大客戶過于集中,以富易達目前所處的行業(yè)環(huán)境和競爭力,能否支撐這樣的高速增長?記者將保持持續(xù)關(guān)注。

《每日經(jīng)濟新聞》記者對比富易達營收及凈利潤,發(fā)現(xiàn)其凈利率維持在較低水平。根據(jù)目前的披露,2017年、2016年,富易達營收分別為34415.12萬元、28246.69萬元,凈利潤分別為1853.8萬元、755.93萬元,扣非凈利潤分別為725.78萬元、587.56萬元。

交易報告書草案披露這兩年的凈利率分別為5.39%、2.68%。記者計算發(fā)現(xiàn),這還是以凈利潤較高者計算得出的結(jié)果。

如前文所述,富易達的承諾凈利潤,是指2018~2020年經(jīng)審計的稅后凈利潤和經(jīng)審計的扣非后凈利潤“孰低者”。因此,若以凈利潤“孰低者”——即扣非凈利潤計算,2017年、2016年的“凈利率”約為2.11%、2.08%。

若要實現(xiàn)以上承諾凈利潤,富易達在2018年~2020年將達到的營業(yè)收入規(guī)模大概為多少?若取“凈利率”較高的2017年數(shù)據(jù)(2.11%計)算可知,要實現(xiàn)1800萬元、2500萬元、3500萬元的凈利潤,富士達要這三年要實現(xiàn)營業(yè)收入85308.06萬元、118483.41萬元、165876.78萬元。也就是說,若維持目前的凈利率,與2017年及2016年的營收規(guī)模、營收增幅相比,富易達均需要有較大提升。

然而,更耐人尋味的是,交易報告書草案在第138頁~151頁中采用收益法預測方式,對富易達主營業(yè)務收入、主營業(yè)務成本、各期毛利率、銷售費用、管理費用等進行預測,并根據(jù)上述測算,得出了重慶富易達未來年度的企業(yè)自由現(xiàn)金流預測。

在該預測的現(xiàn)金流量表中,富易達2018年~2020年的營業(yè)收入將是37975.10萬元、50370.62萬元、60004.54萬元,凈利潤將是1211.72萬元、2214.65萬元、2993.83萬元,低于業(yè)績承諾的1800萬元、2500萬元、3500萬元。從這一數(shù)據(jù)看來,富易達似乎已經(jīng)預測到未來要實現(xiàn)業(yè)績承諾,還需要更多努力。

對于以上數(shù)據(jù),6月21日,記者先后通過電話、郵件嘗試采訪王子新材方面,但截至截稿未能得到回復。

如需轉(zhuǎn)載請與《每日經(jīng)濟新聞》報社聯(lián)系。

未經(jīng)《每日經(jīng)濟新聞》報社授權(quán),嚴禁轉(zhuǎn)載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關(guān)注每日經(jīng)濟新聞APP

Copyright ? 2025 每日經(jīng)濟新聞報社版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112