戴康的策略世界 2018-07-03 17:35:49

6月下半月以北上資金為代表的外資流出規模很小,A股下跌是外資小幅流出的原因,而不是結果。當前資本外流壓力遠小于2015-2016年,匯率貶值對北上資金帶來的流出壓力不大。

近期市場波動較大,期間人民幣匯率出現貶值。有一種解釋是,人民幣匯率貶值背景下外資流出A股,導致A股下跌。這種說法邏輯上看似正確,但卻非事實真相。6月下半月以北上資金為代表的外資流出規模很小,A股下跌是外資小幅流出的原因,而不是結果。需要說明的是,區分相關關系和因果關系十分重要,當前匯率對A股的影響并不像15-16年那樣大,6月份匯率和股市共同受經濟基本面等因素的影響,二者更多是相關關系而不是因果關系。

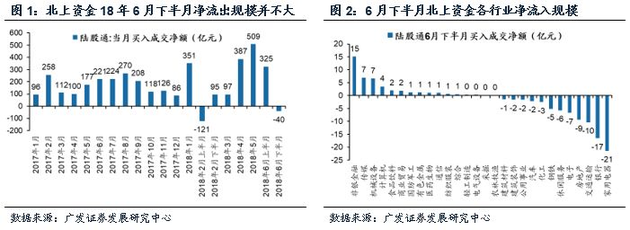

北上資金今年6月下半月凈小幅流出40億元,整個6月份依然凈流入285億元。今年北上資金經歷了1月份的加速流入后,2月份受股市波動影響下逆轉為流出,3月份恢復為凈流入,但當月流入規模并不大。4、5月份北上資金連續加速流入。截至6月30日,今年北上資金累計凈流入1602億元,今年同比增加70%。6月上半月流入325億元,按日均流入規模來看比5月份還要高。但6月下半月凈流出40億元。而今年2月上半月北上資金凈流出121億元,6月下半月的流出量明顯小于2月上半月,規模并不大。

行業層面上,6月下半月,北上資金主要流入非銀、傳媒、機械設備、計算機和食品飲料,主要流出家電、銀行、交運、房地產和電子行業。

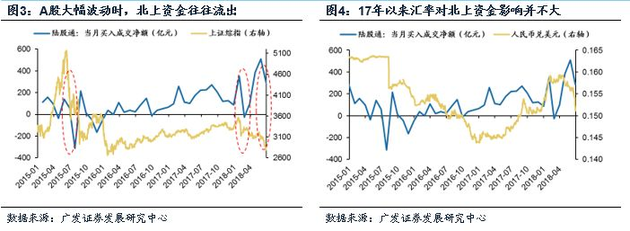

今年股市波動是北上資金流出的主因。今年6月下半月與2月上半月非常相似——(1)A股大幅波動,2月上半月上證綜指最大下跌10.1%,6月下半月上證綜指最大下跌7.8%;(2)北上資金凈流出,2月上半月北上資金凈流出121億元,6月下半月凈流出40億元。

今年匯率對北上資金流動的影響并不大。從2月上半月和6月下半月的對比就可以明顯看出來。今年一季度人民幣依然處于升值后的震蕩期,但北上資金在2月上半月依然大幅凈流出;而二季度開始進入貶值區間,但在4月、5月和6月上半月均大幅凈流入。這充分說明了今年匯率對北上資金流動的影響并不大。

當前資本外流壓力要遠小于15年至16年時期。15年下半年至16年底,央行外匯占款平均每月減少約2700億元,而15年12月單月減少超過7000億元。但18年前5個月外匯占款均為正增長,月均增加66億元。人民幣匯率從4月下旬就開始貶值,但四五月份的外匯占款正增長,并沒有出現動輒千億元的減少。當前資本外流壓力不大的主要原因有二,一是當前中國經濟基本面要明顯優于15年,15年中國面臨產能過剩、房地產庫存高企等問題,而當前已基本解決,經濟增長雖然在貿易戰和去杠桿的影響下具有不確定性,但系統性風險已明顯下降;二是人民幣匯率已基本擺脫單邊波動的困擾。經歷了17年人民幣匯率由貶到升的大轉折后,投資者對人民幣匯率的認識發生了質的改變,匯率雙邊波動逐漸被市場所認知。因此當前匯率即使出現一定幅度貶值,也不會出現15年-16年那樣資本大幅外流。

在貶值初期,投資者受15-16年人民幣匯率貶值慣性思維的影響,認為貶值會引起資本外流,因而股市風險偏好會受到一定壓制,但后續將逐步意識到貶值可促進出口拉動總需求,對A股的整體影響偏正面。當前市場下跌更多是受到去杠桿與中美貿易摩擦的預期影響,人民幣貶值在短期內壓制了風險偏好,但投資者不久后將意識到中長期來看,人民幣貶值有利于刺激出口,對沖中美貿易摩擦的負面影響,反而是市場的正面因素。電子、家電等海外營收占比較高的行業將會受益于人民幣貶值;而航空、造紙和地產等行業在人民幣貶值期間會受到一定影響。

(每經聲明:文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。)

來源:戴康的策略世界(ID:daikang-strategy) 作者:廣發策略團隊陳偉斌、戴康

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP