每日經濟新聞 2018-07-20 23:59:13

本周五,金融股集體暴動,而就在稍晚間,銀保監會與中國人民銀行相繼發布理財新規與資管新規細則,數據顯示,截至2017年末,全國銀行業理財產品存續余額為29.54萬億元,如此巨大的體量,顯然,理財新規與你我息息相關。

每經編輯 郭鑫 王曉波

圖片來源:視覺中國

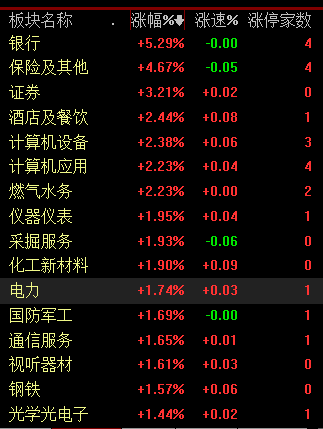

周五銀行、保險等權重股帶領上證指數大漲2%,銀行指數上漲5.29%,保險板塊指數上漲4.67%,證券板塊指數上漲3.21%。

銀行保險股為何突然啟動?除了估值低、業績穩等因素外,是什么催化劑導致銀行保險突然放量大漲?

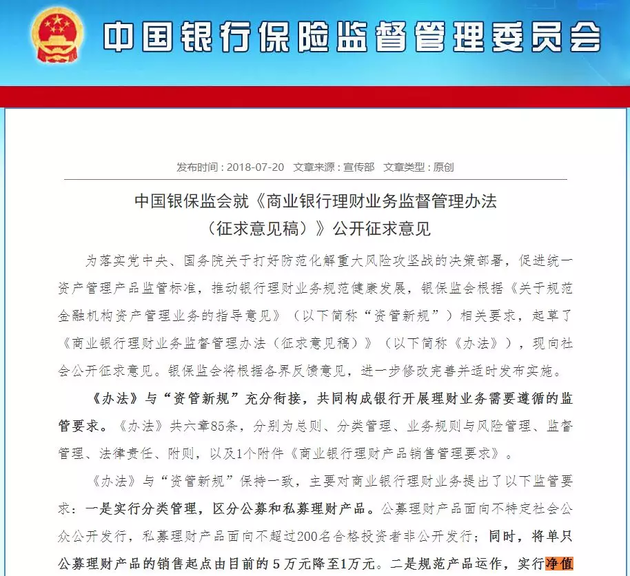

晚間,銀保監會發布《商業銀行理財業務監督管理辦法(征求意見稿)》(以下簡稱理財新規),根據《中國銀行業理財市場報告(2017)》顯示,截至2017年末,全國銀行業理財產品存續余額為29.54萬億元;銀行非保本型理財產品余額為22.17萬億元。顯然,在這樣體量的理財產品規模下,理財新規與你我息息相關。

而就在銀保監會發布理財新規后不久,中國人民銀行又發布了《關于進一步明確規范金融機構資產管理業務指導意見有關事項的通知》(以下簡稱通知),銀保監會為何出臺理財新規?理財新規對投資者保護方面有什么規定?

2018年4月27日,《關于規范金融機構資產管理業務的指導意見》(以下簡稱“資管新規”)正式發布實施。

根據“資管新規”的總體要求,銀保監會對《辦法》做了進一步修改完善,擬作為配套細則發布實施。

發布實施《辦法》,既是落實“資管新規”的重要舉措,也有利于細化銀行理財監管要求,消除市場不確定性,穩定市場預期,推動銀行理財業務規范轉型,實現可持續發展。

1、實行分類管理,區分公募和私募理財產品。

公募理財產品面向不特定社會公眾公開發行,私募理財產品面向不超過200名合格投資者非公開發行;將單只公募理財產品的銷售起點,由目前的5萬元降至1萬元。

2、規范產品運作,實行凈值化管理。

要求理財產品堅持公允價值計量原則,鼓勵以市值計量所投資資產,允許符合條件的封閉式理財產品采用攤余成本計量,通過凈值波動及時反映產品的收益和風險,讓投資者在清楚知曉風險的基礎上自擔風險。

3、規范資金池運作,防范“影子銀行”風險。

(1)期限匹配要求:要求理財產品投資非標準化債權類資產需要期限匹配。商業銀行理財產品直接或間接投資于未上市企業股權及其受(收)益權的,應當為封閉式理財產品,并明確股權及其受(收)益權的退出安排。未上市企業股權及其受(收)益權的退出日不得晚于封閉式理財產品的到期日。

(2)非標債權投資要求:要求銀行理財產品投資非標準化債權類資產的余額,不得超過理財產品凈資產的35%,或銀行上一年度總資產的4%;要求銀行理財產品投資單一機構及其關聯企業的非標準化債權類資產余額,不得超過銀行資本凈額的10%。

4、去除通道,強化穿透管理。

為防止資金空轉,延續理財產品不得投資本行或他行發行的理財產品規定;根據“資管新規”,要求理財產品所投資的資管產品,不得再“嵌套投資”其他資管產品。

5、允許公募和私募理財產品投資各類公募證券投資基金。

現行銀行理財業務監管制度規定,公募理財產品只能投資貨幣型和債券型基金,《辦法》放開了相關限制,允許公募和私募理財產品投資各類公募證券投資基金。與“資管新規”保持一致,理財產品投資公募證券投資基金可以不再穿透至底層資產。

6、設定限額,控制集中度風險。

對理財產品投資單只證券或公募證券投資基金提出集中度限制。每只公募理財產品持有單只證券或單只公募證券投資基金的市值,不得超過該理財產品凈資產的10%;商業銀行全部公募理財產品持有單只證券或單只公募證券投資基金的市值,不得超過該證券市值或該公募證券投資基金市值的30%;商業銀行全部理財產品持有單一上市公司發行的股票,不得超過該上市公司可流通股票的30%。

7、控制杠桿,有效管控風險。

在分級杠桿方面,延續現有不允許銀行發行分級理財產品的規定;在負債杠桿方面,負債比例(總資產/凈資產)上限與“資管新規”保持一致。商業銀行每只開放式公募理財產品的杠桿水平不得超過140%,每只封閉式公募理財產品、每只私募理財產品的杠桿水平不得超過200%。

8、《辦法》過渡期要求與“資管新規”保持一致,過渡期自本辦法發布實施后至2020年12月31日。

過渡期結束后,對于因特殊原因而難以回表的存量非標準化債權類資產,以及未到期的存量股權類資產,經報監管部門同意,商業銀行可以采取適當安排,穩妥有序處理。

其他方面,要求加強流動性風險管控,加強理財投資合作機構管理,加強信息披露,實行產品集中登記等五大方面,基本延續現行做法。

《辦法》在投資者適當性管理、合規銷售、信息登記和信息披露等環節,進一步強化了對投資者合法權益的保護。

一是加強投資者適當性管理。

1.區分公募和私募理財產品。公募理財產品面向不特定社會公眾發行,風險外溢性強,在投資范圍、杠桿比例、流動性管理、信息披露等方面的監管要求相對審慎;私募理財產品面向不超過200名合格投資者非公開發行,投資者風險承受能力較強,投資范圍等監管要求相對寬松。

2.遵循風險匹配原則。延續現行理財監管要求,規定銀行應對理財產品進行風險評級,對投資者風險承受能力進行評估,并根據風險匹配原則,向投資者銷售風險評級等于或低于其風險承受能力評級的理財產品。

3. 設定單只理財產品銷售起點。將單只公募理財產品銷售起點由目前的5萬元降至1萬元;單只私募理財產品銷售起點與“資管新規”保持一致。

4. 個人首次購買需進行面簽。延續現行監管要求,個人首次購買理財產品時,應在銀行網點進行風險承受能力評估和面簽。

二是加強產品銷售的合規管理。

1. 規范銷售渠道,實行專區銷售和雙錄。要求銀行通過本行或其他銀行業金融機構銷售理財產品;通過營業場所銷售理財產品的,應實施專區銷售,對每筆理財產品銷售過程進行錄音錄像。

2. 加強銷售管理。銀行銷售理財產品還應執行《辦法》附件關于理財產品宣傳銷售文本管理、風險承受能力評估、銷售過程管理、銷售人員管理等方面的具體規定。

三是強化信息披露。公募開放式理財產品應披露每個開放日的凈值,公募封閉式理財產品每周披露一次凈值,公募理財產品應按月向投資者提供賬單;私募理財產品每季度披露一次凈值和其他重要信息;銀行每半年向社會公眾披露本行理財業務總體情況。

四是防范“虛假理財”和“飛單”。延續現行做法,要求銀行理財系統)對理財產品進行“全流程、穿透式”集中登記。投資者可依據該登記編碼在中國理財網查詢產品信息,核對所購買產品是否為銀行發行的正規理財產品。

理財新規意見稿的最大亮點,就是推動理財業務規范轉型,促進理財資金以合法、規范形式投入多層次資本市場,優化金融體系結構。

據征求意見稿,商業銀行理財產品可以投資于國債、地方政府債券、中央銀行票據、政府機構債券、金融債券、銀行存款、大額存單、同業存單、公司信用類債券、在銀行間市場發行的信貸資產支持證券、在交易所市場發行的企業資產支持證券、 公募證券投資基金、其他債權類資產、權益類資產以及國務院銀行業監督管理機構認可的其他資產。

其中, 允許理財產品投資各類公募證券投資基金為新增內容。

允許理財產品投資證券、各類公募證券投資基金,將對資本市場尤其是近期萎靡不振的A股產生巨大的影響,將對A股資金面有較大的提振。

《中國銀行業理財市場報告(2017)》顯示,截至2017年末,全國銀行業理財產品存續余額為29.54萬億元,較年初增加0.49萬億元,同比增長1.69%,增速同比下降21.94個百分點。2017年底,銀行非保本型理財產品余額為22.17萬億元,2018年5月末余額為22.28萬億元,6月末余額為21萬億元,同業理財規模和占比持續下降。理財資金主要投向債券、存款、貨幣市場工具等標準化資產,占比約為70%;非標準化債權類資產投資占比約為15%左右,總體保持穩定。

1)與資管新規大方向一致,執行層面略有放寬。

理財新規征求意見稿發布,在打破剛兌、消除嵌套、統一監管等大方向上與資管新規一致,但對非標投資、壓縮節奏、計價方式等模糊之處進行明確且較市場預期有所放寬,主因今年以來非標融資驟降、實體再融資壓力增大、信用違約頻發,適當放松有利于更加平穩地執行,緩解信用緊縮壓力。

2)非標投資延續現有規定,但需期限匹配。

從理財新規行文來看,公募理財應可投資非標(尚待央行確認),但需滿足現有的額度規定以及期限匹配。明確公募可投一定程度上有利于緩解非標收縮壓力,但期限匹配仍是較大掣肘,非標仍趨萎縮,期限或趨短期化。明確理財產品不得分級,理財通過優先級投資權益類資產被堵,但放開了理財投資權益類基金,理財直接投資股票尚待批準。

3)自主控制壓縮節奏,老產品可投資新資產。

明確銀行可在過渡期內自主確定老產品的壓縮清理節奏,監管不設硬性指標,且老產品應可以投資新資產(尚待央行最終明確),只需控制整體規模不增。有利于防止理財產品規模大幅下降,恢復之前因觀望而停止的老產品的投資能力,緩解實體再融資壓力。

4)擴大攤余成本法適用范圍,結構性存款回表。

允許符合條件的封閉式理財產品采用攤余成本計量。現金管理類理財可以在過渡期內參照貨基估值方法。這意味著“類貨基”理財可以使用“攤余成本+影子定價”的估值方法。規定保本理財必須按照結構性存款或者其他存款進行管理。其中結構性存款應當納入表內核算,按照存款管理,即繳納存款準備金和存款保險保費,相關資產應計提資本和撥備。

5)監管靴子落地,信用有望解凍。

首先,理財新規靴子落地有利于機構根據監管細則恢復產品發行與資產配置行為;其次,理財新規放寬意味著金融監管邊際放松,為呵護資管產品平穩轉型,貨幣政策或維持偏松;第三,理財新規與資管新規打破剛兌的精神一致,機構風險偏好趨降,利好利率債與高等級信用債,將理財門檻降低至1萬元、封閉式理財允許攤余成本法等將利好短久期品種;第四,理財新規緩解非標資產處置壓力,央行近期也通過MLF資金支持銀行投資信用債,利于解凍低等級流動性,債券結構性牛市進入新階段,優質AA+及以上信用債配置價值顯現。

每日經濟新聞綜合銀保監會網站、海通證券等

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP