文濤宏觀債券研究 2018-08-08 10:38:12

中信建投宏觀固收團隊認為,央行目前工具儲備仍然充足,超過3萬億美元的外匯儲備構成強大的支撐。如果未來人民幣貶值預期進一步發酵,央行仍有力量限制人民幣的波動。

本文來源“文濤宏觀債券研究”,作者黃文濤、李一爽,原標題《貶值預期之下,外匯儲備上升說明了什么?》。

主要觀點

中國7月外匯儲備31179.46億美元,較6月末上升58億美元。在人民幣匯率加速貶值的背景下,央行外匯儲備的提升引起了部分投資者的疑惑。根據我們的預測模型,7月匯率變動帶來的估值效應會帶來外匯儲備約為-49億美元,盡管模型可能存在一定的偏差,但整體結果應該差別不大,估值效應在7月對匯率變化影響有限。

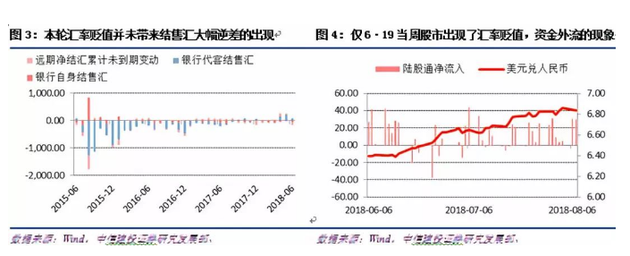

從歷史上看,人民幣匯率一般與我國的外匯儲備呈正相關關系。但本輪匯率貶值與歷史情形存在差別。

首先,本輪匯率貶值并不同于8·11匯改時伴隨著居民購匯需求的大幅上升。匯率作為一種資產價格,會受到包括預期在內非交易因素的影響,并不完全由結售匯決定。有些情況下,價格的變動反而會對供需帶來反饋效應。在8·11匯改后,市場對于人民幣波動的承受能力大大增加,當前幅度的貶值尚不足以引起恐慌性的購匯行為。

其次,境內居民的購匯并不一定帶來資本流出。理論上講,境內居民向境內銀行購匯,僅是相當于銀行負債的幣種結構發生變化,并不必然帶來銀行資產結構的變化。從陸股通買入凈額看,境外資本也并沒有因為人民幣的貶值出現加速撤離國內股市的現象。

再次,銀行并不能主動向央行購匯。實際上,銀行只能在銀行間市場與其他金融機構調劑外匯頭寸,并不存在主動與央行進行交易的通道。即便貶值預期大幅發酵,但如果央行不在外匯市場上進行操作,就不會對外匯儲備造成影響。而7月的外匯儲備數據也印證了在這輪人民幣貶值過程中,央行至少沒有在即期市場進行過多的干預操作。

實際上,央行可以與商業銀行進行了掉期交易,如果對手方通過即期交易平盤,這樣便可以在不消耗外匯儲備的情況下,增加市場的美元供給,減輕匯率的貶值壓力。從目前即遠期匯率倒掛的情況看,這可能是央行一種調節匯率的方式。

圖片來源:攝圖網

在風險準備金政策推出后,又有媒體報道央行要求中間價報價行應和央行一起出力來防范羊群效應和順周期行為,人民幣匯率在8月7日夜盤出現了大幅升值。我們認為,央行目前工具儲備仍然充足,超過3萬億美元的外匯儲備構成強大的支撐。如果未來人民幣貶值預期進一步發酵,央行仍有力量限制人民幣的波動。

目前,CFETS人民幣有效匯率與人民幣對美元匯率均接近前期低點,央行存在維穩匯率的動力。盡管貿易戰的沖擊帶給人民幣的貶值壓力仍將持續,但是在央行的調節下,人民幣匯率破7的概率較低。短期來看,近期美元指數的堅挺也是人民幣匯率走弱的原因之一。但只要全球經濟保持溫和的態勢,歐洲退出寬松是確定的方向,那么強美元周期恐將接近尾聲。因此,從中長期看,只要中國經濟不出現系統性的風險,我們仍然認為人民幣貶值的空間有限。

以下是正文:

8月7日公布的中國7月外匯儲備數據為31179.46億美元,較6月末上升58億美元,升幅為0.19%,高于市場預期的31070億美元。在人民幣匯率加速貶值的背景下,央行外匯儲備的提升引起了部分投資者的疑惑。

按照外匯管理局官方的說法,“7月我國跨境資金流動總體穩定,外匯市場供求基本平衡。國際金融市場上,美元指數與上月末基本持平,金融資產價格小幅波動,主要非美元貨幣匯率折算和資產價格變動等因素綜合作用,外匯儲備規模穩中有升。”

在7月內,美元指數相較于6月升值0.02%,美元相對于歐元、日元和英鎊分別變動-0.06%、0.65%和1.06%,根據我們的預測模型,匯率變動帶來的估值效應會帶來外匯儲備下降26億美元,而考慮7月主要發達經濟體債券利率的上行,估值效應對于外匯儲備約為-49億美元,也就說剔除估值效應后,交易因素帶來的外匯儲備實際上是凈增加的。

事實上,由于外儲幣種與資產結構的不確定性,可能造成模型結果與實際情況出現偏差。此外,我國超過3萬億美元的外匯儲備,理論上講其每月的收益就有近百億美元,央行不定期會將外匯儲備的收益在境內市場結匯,這可能也會對數字帶來擾動。

盡管有這些問題,但模型的結果也不會出現數量級上的偏差,因此我們可以認為7月以來,人民幣對美元超過3%的快速貶值并未帶來外匯儲備的大量減少。

從歷史上看,人民幣匯率的變動一般與我國的外匯儲備呈正相關關系。當人民幣貶值時,一般情況下美元指數多數處于強勢區間,估值效應就會給匯率帶來一定的壓力;而央行為了緩和貶值的壓力,也會賣出美元支撐匯率,這一因素對外匯儲備的影響更加重要。但是,本輪匯率貶值時的情況卻與歷史情形存在差別。

首先,本輪匯率貶值并不同于8·11匯改時伴隨著居民購匯需求的大幅上升。盡管今年6月人民幣對于美元的貶值幅度超過了2000點,是8·11匯改以來最大的單月變動,但從6月銀行結售匯數據看,其仍然處于順差狀態,資本流動的狀態要遠遠好于當時每月近千億美元的逆差。

實際上,匯率作為一種資產價格,會受到很多非交易因素的影響,市場預期對其有非常重要的意義,因此難以簡單通過供求衡量。更重要的是,價格變動是快變量,供求變化是慢變量。在很多情況下先有價格變動的調整,價格的變動又會給市場帶來新的信號,再對供求關系帶來反饋效應。

目前,主要的國際貨幣一般都是自由浮動的,例如美元的波動幅度就遠大于人民幣,但是在每個時點上,美元的供求實際上都是相等的,但美元的升值或者貶值也并不是用美國的國際收支狀況就能簡單解釋的。而在經歷了8·11匯改之后人民幣匯率持續波動的洗禮后,市場對于人民幣波動的承受能力已經大大增加,當前幅度的貶值尚不足以引起恐慌性的購匯行為。

其次,境內居民的購匯并不一定帶來資本流出。理論上講,境內居民向境內銀行購匯,僅僅是將一筆人民幣存款轉換為一筆美元存款,相當于銀行負債的幣種結構發生變化,并不必然帶來銀行資產結構的變化。而從陸股通買入凈額看,境外資本也并沒有因為人民幣的貶值出現加速撤離國內股市的現象,除了人民幣與國內股市快速下跌的第一周外,陸股通一直在持續流入。

再次,銀行并不能主動向央行購匯。此前我們跟市場人士的交流中,很多人在人民幣升值時認為,銀行面對結匯量的增加,會將美元賣給央行,從而帶來境內市場流動性的寬松。但實際上,銀行只能在銀行間市場與其他金融機構調劑外匯頭寸,并不存在主動與央行進行交易的通道。而央行則是根據外匯市場的運行情況,決定是否參與外匯市場交易。

因此,即便貶值預期大幅發酵,但如果央行不在外匯市場上進行操作,那么其就不會對外匯儲備造成影響。而7月的外匯儲備數據也印證了在這輪人民幣貶值過程中,央行至少沒有在即期市場進行過多的干預操作。

實際上,央行可以與商業銀行進行了掉期交易,在結售匯綜合頭寸管理下,央行對手方多數會通過即期交易平盤,這樣便可以在不消耗外匯儲備的情況下,增加市場的美元供給,減輕匯率的貶值壓力。從目前即遠期匯率倒掛的情況看,這可能是央行一種調節匯率的方式。

在外匯儲備數據公布后,又有媒體報道央行本周召集14家人民幣中間價報價銀行會談,要求與會銀行應該和央行一起出力來防范羊群效應和順周期行為,對順周期行為不要推波助瀾。這使得人民幣匯率在夜盤出現了大幅升值。我們認為,央行目前工具儲備仍然充足,超過3萬億美元的外匯儲備,對匯率構成強大的支撐。在極端情況下,如果未來人民幣貶值預期進一步發酵,央行仍有力量限制人民幣的波動。

在經歷了近一個半月的下跌后,不論是人民幣有效匯率,還是人民幣對美元匯率,都已經接近于8·11匯改以來的低點。一旦人民幣匯率跌破7的關口,市場預期可能會再度發生變化,甚至帶來恐慌性的購匯。因此為了國內市場的整體穩定,我們認為央行存在繼續維穩匯率的動力。盡管貿易戰的沖擊帶給人民幣的貶值壓力仍將持續,但是在央行的調節下,人民幣匯率破7的概率較低。

近期美元指數的堅挺也是人民幣匯率走弱的原因之一。從短期來看,美國經濟強勁回升,歐洲經濟動能回落,美歐利差擴大使得美元保持強勢。但從長期看,全球經濟已經處于后周期時代,在接近充分就業的背景下,美國經濟繼續上行的空間有限。只要全球經濟保持溫和的態勢,歐洲退出寬松是確定的方向,那么強美元周期恐將接近尾聲。因此,從中長期看,只要中國經濟不出現系統性的風險,我們仍然認為人民幣貶值的空間有限。

(每經App登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容或者數據僅供參考,不構成投資建議。投資者據此操作,風險自擔。)

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP