每日經濟新聞 2018-08-15 00:17:19

在西藏發展的“擔保門”事件背后,商人儲小晗的身影若隱若現。不僅如此,新興鑄管、群興玩具、東方網絡、衛士通等多家上市公司,都與“儲小晗”這個名字有交集。這位神秘而低調的人士,究竟是什么背景?實業家?資本家?地產商人?事實上,儲小晗的主業是特種鋼管經營,旗下擁有三洲特管等企業。不過,與前幾年儲小晗旗下產業頗受資本青睞不同,近來其“債主”或已踏破門檻。

每經記者 賈麗娟 每經實習編輯 魏官紅

在西藏發展的“擔保門”事件背后,商人儲小晗的身影若隱若現。

不僅如此,新興鑄管、群興玩具、東方網絡、衛士通等多家上市公司,都與“儲小晗”這個名字有交集。

這位神秘而低調的人士,究竟是什么背景?實業家?資本家?地產商人?事實上,儲小晗的主業是特種鋼管經營,旗下擁有三洲特管等企業。不過,與前幾年儲小晗旗下產業頗受資本青睞不同,近來其“債主”或已踏破門檻。

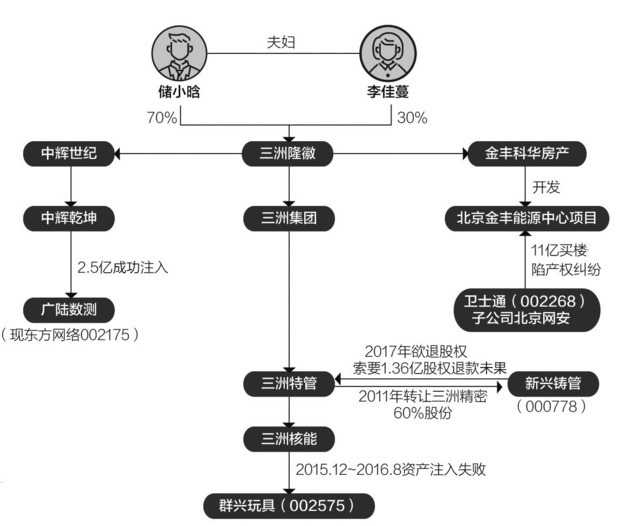

儲小晗夫婦資本關系圖 鄒利制圖

《每日經濟新聞》記者調查發現,在西藏發展的“擔保門”事件背后,儲小晗與隆徽新能源、星恒動影兩家借款方疑似關聯。

其實,這個頗為低調的人士,已經算是資本市場的“老人”了。公開資料顯示,儲小晗今年49歲,歷任海南國際航空旅游實業有限公司干事、部門經理和副總經理,甘肅三洲集團總經理、董事長,三洲特管董事長。

儲小晗旗下資產,近幾年頻頻與上市公司發生交集。

2011年,新興鑄管(000778,SZ)獲得四川三洲精密鋼管有限公司(以下簡稱三洲精密)60%股份。不過,由于三洲精密此后多年仍未投產,新興鑄管向儲小晗方面轉讓該部分股權。2016年9月29日,新興鑄管與三洲特管簽訂了《產權交易合同》,約定轉讓價格為1.36億元。

不過,三洲特管并未如期支付股權轉讓款。2017年7月15日,新興鑄管向北京仲裁委員會提起仲裁,要求三洲特管支付轉讓款及預期違約金。目前新興鑄管已向法院申請強制執行,截至今年6月30日,該案處于執行階段。

近日,新興鑄管證代對《每日經濟新聞》記者表示,該事項目前沒有新的進展,據他們了解,三洲特管目前拿不出錢來進行支付。

其實,“拿不出錢”對于儲小晗和他旗下的公司來說,已不是新鮮事。

今年7月,衛士通(002268,SZ)披露子公司涉訴。因其子公司買了儲小晗旗下房地產公司金豐科華開發的房產,但由于該樓棟事先存在抵押情況,擁有抵押權的原告將衛士通子公司和金豐科華都推上被告席。

再往前的2013年,儲小晗把旗下中輝世紀的子公司中輝乾坤,作價2.5億元出售給上市公司廣陸數測(002175,SZ,今稱東方網絡),獲得后者部分股權。交易完成后,中輝世紀曾持有廣陸數測1409萬股,占比9.78%。這部分股權后來也被抵了債。2015年,中輝世紀因借款合同糾紛,其持有的東方網絡股票,全數被過戶到三個自然人名下,以“償還債務”。

從《每日經濟新聞》記者查詢到的訴訟來看,儲小晗旗下公司遭遇的訴訟還遠不止這些。究竟是什么情況,使得儲小晗和他的公司面臨如此多的債務和糾紛?

三洲特種鋼管有限公司大門(圖片來源:每經記者 賈麗娟/攝)

儲小晗的產業圖譜,在2001年開始進入公眾視野。

《中國企業報》在2009年的一篇報道中提到,2001年,儲小晗斥巨資部分收購了瀕臨破產的國有大型企業四川化工機械廠,并主導進行了產業轉型。2006年,中石化向三洲特管增資2.15億元,2009年,儲小晗旗下的三洲實業將這部分股權收購。這或許是儲小晗與中石化結緣的開始,幾年之后,原為儲小晗旗下的北京隆徽參與了中石化的“混改”。

此后,三洲特管開始了上市之路。2011年,是三洲特管離上市最近的一年。據財新《新世紀》2011年8月報道,2009年獲得渤海基金注資的三洲特管已臨近上市,卻因對賭協議條款問題出現爭議,上市進度擱置。

《每日經濟新聞》記者注意到,2011年,三洲特管引入了多家資本方。三洲特管的股權結構復雜,從2005年開始,在10年時間里三洲特管經歷了多達20次的股權轉讓,2015年底最終形成了甘肅三洲實業集團有限公司(以下簡稱三洲集團)持股34.36%、華夏人壽持股33%、其他22名股東持股32%的股權結構,其中,三洲集團由儲小晗夫婦全資持有。

北京中金國聯富盈投資發展中心(有限合伙,以下簡稱富盈中心)在2011年8月的第11次股權轉讓后,進入了三洲特管的股東名單,其曾持三洲特管5.2%股權。

也正是在2011年,儲小晗旗下的房地產公司金豐科華成立。

數年時間一晃而過,上市進程未能再向前推進,而此前入股的資本方,紛紛開始要求回購手中的股權。

從三洲集團與富盈中心的訴訟內容來看,儲小晗在2011年接受了與富盈中心的“對賭協議”,雙方簽訂兩份股權轉讓協議,其中列出股權回購條款。2013年11月,富盈中心又與三洲集團、金豐科華等簽訂了股權回購相關協議,約定三洲集團回購股權,回購款數額為2.22億元。金豐科華原本同意將金豐能源中心部分房屋抵作回購款,但未能按時取得預售手續,富盈中心因此要求三洲集團及金豐科華支付股權回購款、利息及違約金。

由此看來,2013年,各方對三洲特管的上市已經不抱希望。

富盈中心的訴求得到了相關法院判決支持。三洲集團為此提出上訴,理由是,“富盈中心不用承擔任何風險即可得到高額補償和回報,三洲集團公司、金豐科華公司卻要因所謂的賠償補償面臨破產境地”。

三洲集團該次上訴亦失敗。今年7月24日的一則裁定書中顯示,金豐科華名下華夏銀行賬戶內的資金2.63億元,已在2017年被扣劃后發還富盈中心。

而記者注意到,除了富盈中心外,三洲集團此前還與另一家2011年入股三洲特管的資本方對簿公堂。

頻頻被訴,曾受資本追捧的三洲特管,近兩年日子似乎并不好過。

那么,三洲集團在訴訟中所稱的“面臨破產境地”,是否夸張?從三洲集團提供的數據以及公開資料可知,2011年三洲特管的凈利潤為1.02億元,2012年為1.2億元,但到了2014年,三洲特管營業收入9.41億元,凈利潤僅有2328.59萬元。

2013年被資本方頻頻要求回購股權,2014年三洲特管凈利潤又大幅下滑,公司究竟經歷了什么?

鋼鐵行業前幾年的低迷或許能提供部分答案。中山證券一份研報顯示,從2011年5月開始,國內鋼材產品價格一路下滑,以某規格的“無縫管”為例,其價格在2011年5月為6000元/噸以上,到了2013年5月,下跌到4800元/噸附近。鋼材產品價格的下跌直接影響著行業的利潤水平,比如生產特殊鋼材的大冶特鋼,2011年其凈利潤高達5.85億元,而2012年至2014年,則分別為2.18億元、2.02億元及2.68億元。直到2017年,公司凈利潤才回到3.95億元。

三洲特管的經營情況,恐怕也無法脫離鋼鐵行業大周期的影響。那么,公司近期經營情況如何?

8月8日上午,《每日經濟新聞》記者來到三洲特管公司所在地,但被門衛阻攔。隨后致電公司辦公室,對方表示領導都不在,未能獲準進入公司廠區。

三洲特管廠區不小,圍繞著廠區轉一圈,走路大約需要20分鐘。在廠區一側,可以從柵欄外看到開著門的生產車間,也可以聽到機器的轟鳴聲。

一位檢修工人對記者說,工廠近來生產正常,工資正常發放,據說接下來公司有比較大的訂單。另一位員工則表示,公司老總平時不在這里辦公,員工工資按時發放,沒聽說公司有什么債務問題。

不過,在廠區一側、掛著“成都成化機械制造有限公司”牌子的另一個廠區門口,貼有一則《德陽市旌陽區人民法院查封公告》,內容顯示,根據某裁定書,查封了被執行人三洲特管財產——圓鋼坯料、管坯各數千噸;查封期限為自今年7月5日起的三年。

一位打算開車進入廠區的人士對記者表示,自己是為三洲特管提供第三方物流的,目前三洲特管欠自己公司不少錢,但是無法拿到款項。

記者又以客戶身份聯系到一位三洲特鋼的原銷售人員,對方表示,自己已經離職,也沒有能夠介紹的前同事,“公司銷售人員本來就很少,現在據說公司情況也不太好”。

記者還聯系到三洲特管的一位監事并發送采訪問題,對方表示在外辦事不方便見面,也不適合回答問題。

查封公告(圖片來源:每經記者 賈麗娟/攝)

在整體上市未果之后,儲小晗旗下部分資產,開始曲線結緣上市公司。2011年,三洲特管轉讓旗下的三洲精密部分股權給新興鑄管,2015年,儲小晗打出了另一張牌:三洲核能。

三洲核能是三洲特管的下屬專業子公司,主要產品包括核電主管道、軍用主管道、民用管道設備及管配件,是國內最大核電二代、二代改進型主管道供應商。

2015年12月,上市公司群興玩具(002575,SZ)發布定增預案,擬向三洲特管、中國核動力院和華夏人壽發行股份,購買其合計持有的三洲核能100%股權,作價暫為16億元。交易完成后,三洲核能將成為上市公司的全資子公司。

三洲核能由三洲特管持股60%、中國核動力院持股20%、華夏人壽持股20%,交易完成后,三洲特管將持有上市公司13.81%的股權(不考慮配套資金)。

不過,這宗交易最終未能成行。2016年8月,群興玩具公告終止重組。

如今兩年時間過去,三洲核能目前的狀況如何?是否還在尋求新的借殼機會?

《每日經濟新聞》記者曾于7月13日來到三洲核能公司地址,其距離三洲特管僅約兩公里。公司分為兩個區域,被一條小路隔開。路的一側是呈L型的一棟四層小樓。記者來到該公司總經理辦公室詢問三洲核能的情況,相關人士表示:“你也看到了,很艱難。不過這樣的情況很普遍,不只我們一家企業是這樣。”

記者希望詢問儲小晗對旗下公司的看法,上述人士稱:“這個你要問儲總自己。”但不方便提供聯系方式。

路的另一側是一個院子,記者說明來意后,一位工作人員表示,三洲核能借殼上市的事情已擱置,目前沒有新計劃。

三洲特管顯然風光已經大不如前。那么,2011年成立的房地產公司金豐科華,在房地產高歌猛進的這些年,是否為儲小晗帶來了新氣象?

遺憾的是,如今金豐科華不僅自己深陷訴訟漩渦,還連累了上市公司衛士通。

衛士通子公司北京網安為實施募投項目,支付11.29億元購買了金豐科華開發的項目金豐能源中心的一棟樓。但金豐科華在銷售該樓棟時,已先將項目所屬土地使用權及在建工程抵押給了中國信達資產管理股份有限公司北京分公司等三家公司。后來,中宏瑞德又取得部分抵押債權。

今年7月,中宏瑞德將金豐科華連同北京網安等一起告上法庭,要求被告“停止侵害,排除妨礙,恢復原狀”。這導致衛士通所買的樓棟被查封。

8月1日,該案件在北京首次開庭。《每日經濟新聞》記者當日前往相關法院,但相關方均三緘其口,且記者未能獲準入場旁聽。衛士通當晚披露信息顯示,北京網安出庭應訴,但“金豐科華等未到庭”,開庭未進入庭審程序。

令人唏噓的是,金豐能源中心曾經是北京的“銷冠”項目。據《新京報》報道,2015年金豐能源中心以48.99億元的成交額冠壓群雄,項目同時也是2015年北京寫字樓市場的成交金額及面積的雙料冠軍。

輝煌轉眼已成過去,如今的金豐科華麻煩纏身。如前文所述,三洲集團應向富盈中心支付股權回購款,而這筆款項最終由金豐科華承擔。

此外,金豐科華還涉及了一起“非法集資”事件。

一位陳姓原告在與中融匯聯(北京)投資基金管理有限公司(以下簡稱中融公司)的仲裁糾紛一案中,曾向法院提出申請,希望追加金豐科華為被執行人,理由是金豐科華是委托中融公司募集發行《北京金豐能源中心投資基金》的關聯公司。申請稱,金豐科華承諾為基金提供不可撤銷的連帶責任擔保,還約定由中融公司派駐專員銷售金豐能源中心5號樓并收取銷售款,并以該銷售款作為基金的還款來源保證。

簡而言之,金豐科華用金豐能源中心的收益權,為中融公司作了擔保。而在另一起相似的糾紛中,金豐科華稱,中融公司涉嫌非法募集資金,自己也是受害人。記者在證券投資基金業協會網站上看到,中融公司目前處于“失聯(異常)狀態”。

而在中國執行信息公開網上,金豐科華共有6條被執行信息,其中有兩條信息顯示,其被列為“失信被執行人”,具體情形為“有履行能力而拒不履行生效法律文書確定義務”或“違反財產報告制度”。儲小晗也同時被列為失信被執行人。

從2011年到2018年,7年的時間,行業形勢瞬息萬變,企業經營如履薄冰。對于儲小晗和他旗下的企業而言,這7年恐怕是從高峰跌落的過程。三洲特管上市未成,與資本方對賭失敗;旗下三洲核能借殼上市失敗;房地產公司項目被查封;曾持有的上市公司股權已經用來抵債;儲小晗自己,也在一次次的訴訟中,被列為了失信被執行人。

接下來,儲小晗和他的“三洲系”將何去何從?如果儲小晗確實涉及到西藏發展的擔保事件,數億元借款的償還,將是擺在其面前的又一大難題。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP