每日經濟新聞 2018-08-19 23:47:01

8月17日晚間,龍大肉食(002726,SZ)公告,公司控股股東龍大集團當天已與怡君控股旗下藍潤投資簽訂《股份轉讓協議》和《表決權委托協議》,將其持有龍大肉食的約7561萬股票作價12億元人民幣轉讓給藍潤投資,占上市公司總股本的10%;同時將其另行持有的約7486萬股股份(占上市公司總股本的9.9%)對應的表決權委托給藍潤投資行使。加上此前藍潤投資以7.6億元收購的龍大肉食約7560萬股股權,此項交易完成后,怡君控股旗下藍潤投資在上市公司中擁有表決權的股份數量合計約為22607萬股,約占上市公司總股本29.9%,從而成為擁有表決權最多的第一大股東和控股股東。

經測算,龍大肉食前后兩次股權轉讓的交易對價為19.7億元,折合每股13.03元,相較8月17日8.08元的收盤價,溢價約61.26%。

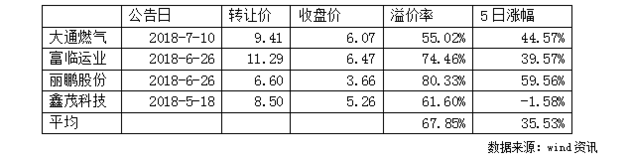

一位券商分析師認為,以獲得上市公司控制權為目標的股權收購普遍會存在溢價,該筆交易的溢價率屬市場中等水平,近期大通燃氣等4家上市公司轉讓公司控股權,平均溢價率為67.85%,此前的曙光股份的溢價率甚至達到了120%。

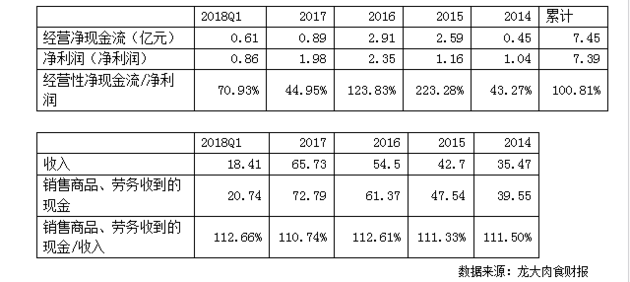

資產、利潤、現金流是反映一家公司“身體”是否健康的最重要指標。龍大肉食2018年一季報顯示,公司總資產28.48億元,凈資產21.19億元,擁有貨幣現金8.97億元,有息負債中僅有短期借款2.43億元,無長期負債。在賺錢能力方面,龍大肉食公司自2014年上市以來持續保持盈利,從未發生過虧損。今年上半年,即使在生豬養殖行業性虧損的市場環境中,龍大肉食亦有望實現8500萬元~9000萬元的凈利潤,這充分體現了公司全產業鏈協同優勢和優秀的綜合經營管理能力。從現金流量表看,公司上市四年來經營性凈現金流分別為0.45億元、2.59億元、2.91億元、0.89億元,同期實現凈利潤分別為1.04億元、1.16億元、2.35億元、1.98億元。從經營性凈現金流與凈利潤的比例來看,每年稍有波動,但累計比率基本上達到100%。之所以各年份有波動,主要是因為公司會根據豬肉市場波動調整冷凍肉庫存規模,從而導致存貨增減變化,使得現金支出有變化,但總體累計值體現了公司凈利潤的真實性,現金流有所保障。

綜合以上數據來看,龍大肉食的“體格”不錯,在三項財務指標上算是全能型選手。

支撐龍大業績的是公司長期以來在華東區域強大的市場布局。龍大肉食已與山東家家悅、煙臺振華量販、大潤發等大中型商場超市建立長期合作關系,并與上海荷美爾、避風塘、上海梅林、廈門程泰等多個食品加工企業建立供銷關系。公司還不斷開發餐飲客戶,百勝中國、避風塘、呷哺呷哺、真功夫、永和大王等均為其重要客戶。2017年,龍大肉食來自餐飲渠道的營業收入為2.9億元,同比增長114%。此外,龍大牌鮮凍分割豬肉和低溫肉制品連續多年被原國家質量監督檢驗總局認定為中國名牌產品,龍大亦是山東省著名商標。

這位分析師認為,該筆交易在估值方面應該考慮過上述市場渠道與品牌價值。

創立于2003年的龍大肉食于2014年上市,長期深耕肉食品加工行業,目前已形成集生豬養殖、屠宰加工、食品檢驗、銷售渠道等為一體的“全產業鏈”發展模式。公司在2017年實現營收65.73億元,較2013年的31.58億元,年化復合增長率高達26%。

年報顯示,屠宰業務是龍大肉食主要營收來源,2017年屠宰業務板塊實現55.2億元,占總營收比例為84%。生豬養殖則構成公司利潤的重要來源,2016年貢獻了84%的凈利潤,2017年即使受豬周期不利影響,仍達到69%。

顯然,龍大肉食對此了然于胸,近來更是加快“養殖”與“屠宰”兩條腿走路步伐。今年4月收購臨沂順發,5月收購濰坊振祥,再加上子公司煙臺龍大養殖,和河南、聊城等4家生豬屠宰子公司,公司計劃在3年內,將生豬屠宰規模擴大到每年1000萬頭以上,并形成每年50萬頭的生豬出欄能力。

除傳統業務保持穩定優勢外,龍大肉食近年來發力肉制品加工、商超渠道和餐飲食品供應鏈。從公司歷史數據來看,冷鮮肉的毛利率在3%~7%間波動,冷凍肉的毛利率最高18%,而肉制品的平均毛利率為25%。顯然,加工產業鏈的延伸有望創造更高毛利。

目前,龍大肉食主要銷售渠道包括加盟商、大中型商超、食品加工企業和大型連鎖餐飲企業,餐飲食品供應鏈則是公司的業務重點。

對此,天風證券研報分析認為,“我們從公司在冷凍調理肉制品對大型餐飲企業的切入動作上來看,以肉制品為載體,布局餐飲食品供應鏈,或可成為公司打開成長空間的契機”。

生豬屠宰看似是一個古老而又傳統的行業,但中國生豬屠宰行業良莠不齊,總體水平與發達國家差距較為明顯。

以美國為例,規模領先的屠宰企業史密斯菲爾德,市場占有率高達31%,第二名的泰森,市場占有率為19%。而中國屠宰企業前三強加起來,市場份額還不到10%。行業集中度低、長期分散競爭,這不僅制約了中國屠宰及肉制品加工行業的工業化、標準化、規模化經營,更重要的是,直接導致肉食品質量安全難以監管。基于食品安全、環境保護等多重因素,近年來,從中央到地方各級政府不斷加大生豬定點屠宰管理力度,屠宰行業的大整合,已是箭在弦上。市場分析人士認為,這對于龍大肉食這樣靠技術和品牌吃飯的企業來說,是不容錯過的戰略機遇。

怡君控股是一家以實業為本的綜合類產業運營與投資集團,前身企業1997年創立于四川,早年就從事過豬肉等農產品貿易業務。公司在西南深耕實業20多年,目前主要業務包括商業不動產開發與運營、住宅開發、酒店與社區服務、大健康等多個行業和領域,旗下藍潤實業是中國企業500強與中國民企500強,旗下藍潤投資自成立以來一直積極參與服務國家鄉村振興計劃。

四川是中國生豬養殖第一大省,也是豬肉消費第一大省,但養殖、屠宰規模均相對分散,行業集中度較低。一直以來,四川省推動“屠宰行業機械自動化、運輸冷鏈化、管理制度化、秩序規范化、產品品牌化”,謀求從生豬大省向生豬強省轉變。全省屠宰企業已經從高峰時期的近3000家關停壓縮到2000家。就在今年6月,成都市統籌城鄉和農業委員會專門發文,對未通過清理審核的生豬定點屠宰廠(場)在今年底之前限期全部關停并轉,可謂力度空前。

記者注意到,自今年6月怡君控股首次投資龍大肉食的短短一個多月后,龍大肉食就與四川食品達成戰略合作。雙方將共同打造安全可追溯的食品養殖、加工、物流、貿易骨干網絡,共享四川、華東以及海外市場渠道資源。怡君控股為龍大引入的合作伙伴四川食品隸屬于川商集團,是四川省食品行業龍頭,一直承擔著重點單位的肉食品供應、重點單位(副食品)供應以及學校、機關食堂配送等“放心食品”重要職責。在此之前,在龍大肉食的營收占比中,西南地區僅為2.62%。

市場分析人士認為,怡君控股此次收購,意在充分發揮龍大肉食的技術、質檢、品牌等綜合優勢,充分把握四川省生豬產業轉型升極的戰略機遇,積極參與行業與產業整合,而龍大肉食的全國化戰略,亦將以四川這個生豬第一大省為起點,真正拉開序幕。

公告顯示,本次交易完成后,龍大集團仍是上市公司持股比例最大的重要股東,公司主營業務、經營管理人員均保持不變。龍大集團表示,對怡君控股推動龍大肉食走出山東、做大做強充滿信心。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP