每日經濟新聞 2018-08-23 20:45:20

如果分析師的“預言”成真,投資人現價買入并持有無疑可以大賺一筆,那么這樣可以順手“撿便宜”的事是否真的靠譜呢?

每經記者 王海慜 每經編輯 何劍嶺

圖片源自:視覺中國

正所謂“地量地價”,隨著近期市場整體成交量的不斷收縮,指數持續探底,大多數A股股價也跟隨都會回調。有分析認為,無論從PE、PB、成交量、技術指標等多個“躺在地板上”的信號來看,不少個股都呈現出了底部特征。

就在市場都在盼反彈的時候,一些賣方分析師也開始為股價的反彈空間搖旗吶喊。據Wind資訊顯示,8月以來發布的券商研報中,有超過30只個股的目標價距離現價存在90%以上的上漲空間,有的個股目標價距離現價的空間甚至有300%以上!如果分析師的“預言”真的靠譜的話,那么投資人現價買入并持有無疑可以獲得豐厚的回報。

雖然賣方分析師自有一套估值體系,但是否能應驗還需要經歷市場的檢驗。值得注意的是,通常在這類看多的研究報告中都會聲明:投資人應自主決策、自擔風險。不過從歷史上看,個股目標價明顯背離實際走勢的情況也不在少數。另外,從近期的個股走勢上看,市場似乎對這些“錢途”誘人的個股不太買賬。

經過今年來的一輪持續調整后,目前無論從PE、PB、成交量、技術指標等多個“躺在地板上”的信號來看,不少個股都呈現出了底部特征。

就在廣大投資人都在盼觸底反彈的時候,一些賣方分析師也開始為股價的反彈空間搖旗吶喊。據Wind資訊顯示,8月以來各券商發布的研報中,有超30只個股的目標價距離現價存在90%以上的上漲空間,有的個股目標價甚至距離現價有300%以上的空間。

如果分析師的“預言”成真,投資人現價買入并持有無疑可以大賺一筆,那么這樣可以順手“撿便宜”的事是否真的靠譜呢?

截止今日收盤,根據券商的目標價計算,上漲空間排在前列的個股有:光大嘉寶、中材國際、寶鈦股份、萬科A、海源機械、ST亞邦、魯億通、東誠藥業、西部材料、濱江集團等。其中,光大嘉寶的現價為6.49元,距離未來6個月目標價27.1元有317.57%的上漲空間!對于這家主業以房地產開發為主的公司,某券商在8月20日發布的研報中給出的主要看好理由為“業績增長有質有量”、“地產、基金業務平穩發展”等。

光大嘉寶日K線圖

除此之外,近期還有多家券商針對光大嘉寶發布了看多研報,不過所給出的目標價卻大相徑庭:海通證券的目標價為“6個月合理價值區間在8.39-10.19元”,招商證券給出的目標位“8.8元/股”。華創證券還在日前發布的研報中稱“考慮到市場估值整體回落,下調目標價至7.60元”。據火山君(微信公眾號:huoshan5188)計算,按照27.1元的目標價計算,光大嘉寶的靜態市盈率接近40倍,這一估值水平明顯高于當前行業平均水平,這個目標價要實現的難度可謂不小。

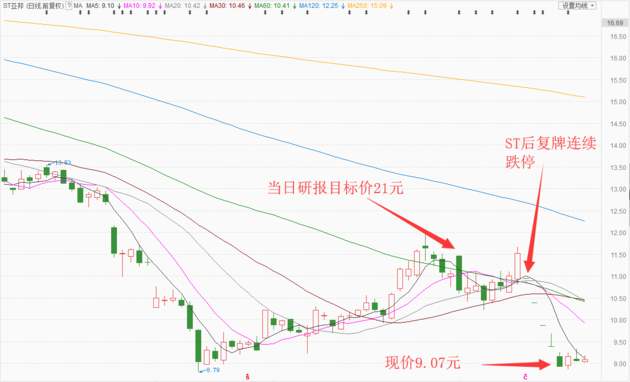

8月1日,中信證券出具了一份研報,研報中標的個股亞邦股份的目標價21元距離當日收盤價10.65元有97.18%的上漲空間。不過亞邦股份在隨后不久的8月14日就被戴上了“ST”的帽子,主因是公司主要產能因灌南縣環保整治停產,觸發了《上海證券交易所股票上市規則》相關規定。在8月14日戴帽復牌后,ST亞邦遭遇連續5個跌停,這也讓中信證券給出的21元目標價顯得更加遙遠。

ST亞邦日K線圖

實際上,在8月1日研報發布之前,亞邦股份就對直接涉及此次停產的相關事件進行了公告。公告稱,公司2018年7月20日收到灌南縣環保局的《行政處罰決定書》,而主要產能的停產時間更是始于今年4月28日。在通讀中信證券的研報后,火山君(微信公眾號:huoshan5188)發現,“蘇北環保事件影響逐步消除,公司復產在即”是亞邦股份被看多的主要理由之一。不過截至8月23日,ST亞邦仍未發布關于復產的確切公告。在8月21日發布的中報中,ST亞邦僅表示:“公司部分主要子公司已按要求完成整改,目前在等待連云港市政府的復產申請審批”。可是在中信證券研報的風險提示中并未出現涉及復產時間的闡述。

另外,火山君(微信公眾號:huoshan5188)注意到,對某地產龍頭,某券商地產研究小組8月21日發布的研報中給出的目標價與今年1月研報中給出的目標價一致。今年1月,該公司的均價近35元,而經過幾個月的持續調整后,今日的收盤價已經不足目標價的一半。相比之下,據Wind資訊顯示,自8月20日以來,已經有5家機構下調了該公司的目標價,有的下調幅度近30%。

有券商研究所人士分析認為,有些分析師為了在短期內覆蓋行業內的重要公司,研報出臺的會較為倉促,而制定的目標價也往往會參照撰寫研報時的股價。所以在市場好的時候,研報給出的目標價一般只會高,不會低。隨著行情的波動,目標價也會隨之調整,投資人在參考時不應只看一家機構的預測,而是要參考多家機構。

火山君(微信公眾號:huoshan5188)注意到,在上述目標價大幅“溢價”的研報發布后,相關個股的走勢相卻相對平靜,有的還不漲反跌,顯示市場對這些看似將帶來“豐厚盈利”的個股并不買賬。

值得投資人注意的是,盡管一些研報會對某些上市公司未來向好的盈利前景做出看似較為客觀、專業的分析,但在研報的最后,券商都不忘提示風險,并作出相關免責聲明。

例如上述對光大嘉寶的看多研報最后,除了有對公司“規模擴張不達預期”的風險提示外,還在“重要聲明”中有這樣一句話:“投資者應自主作出投資決策并自行承擔投資風險,據本報告做出的任何決策與本公司和本報告作者無關”。也就是說,研報中無論如何“畫餅”,但一旦投資人讀了研報后買入,風險須自擔。

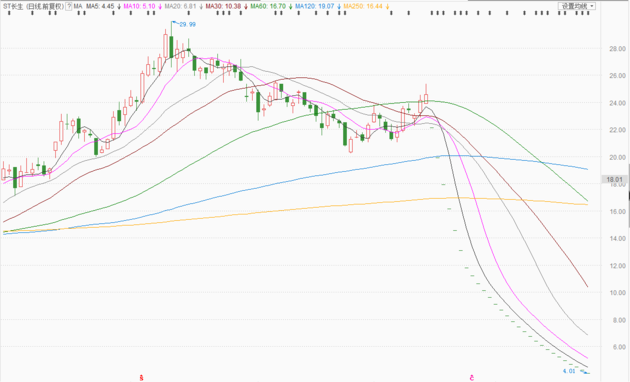

此外,過往一些“藏雷”研報也足以引以為鑒。今年A股的最大地雷非因為疫苗造假而面臨退市危機的ST長生莫屬。據Wind資訊顯示,今年來,方正證券、東北證券、財富證券、西南證券四家券商均在上半年發布了看多該股的研報。

其中,方正證券在5月13日的研報中把ST長生未來半年的目標價上調為31元,主要理由是:“考慮公司核心品種維持高增長、四價流感上市進度順利且業績貢獻有望超預期,我們上調公司2018-2020年盈利預測”。而從現實的情況來看,這一目標價過去從未達到過,很可能未來也無法達到了。其他三家券商給出的目標價也都在20元以上,總之價格都高于研報發布時ST長生的股價。

ST長生日K線圖

不過火山君(微信公眾號:huoshan5188)注意到,雖然在這四份研報中均有風險提示,但相關提示大多沒有意料到ST長生會有疫苗造假的重大風險。其中方正證券提示的風險為:“疫苗市場恢復不及預期;渠道整合風險;行業政策風險”。只有西南證券在3月9日發布的研報中提示投資人注意:“行業再次出現疫苗事件的風險”。

從歷史上看,券商目標價明顯背離實際走勢的情況也不在少數。去年12月,證監會上海監管局曾對上海某券商分析師出具警示函,主要緣于去年三季度該分析師針對江特電機發布的幾篇看多研報。警示函顯示,上海證監局認為該分析師發表的幾份研報涉及“估值倍數調整依據不充分,不審慎”等問題。火山君(微信公眾號:huoshan5188)注意到,在發布研報的三個月內,江特電機股價一路上漲,該分析師在9月12日的研報中給予的目標價也進一步攀升至28元(這一價格比江特電機當時的區間最高價高了近10元)。但此后不久江特電機的股價就中期見頂,而截止今日收盤,該公司的股價只有7.85元。

江特電機日K線圖

有市場人士認為,一份不嚴謹、審慎的研報傷害的可能是市場各方,因為少則幾百字多則上萬字的一份研報除了對普通投資人的決策有引導作用外,還往往能折射出分析師自己的職業素養和券商內部合規管理的水平,而這也直接事關各券商普遍重視的分類評級結果。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP