券商中國(guó) 2018-08-27 21:46:45

央行國(guó)庫(kù)現(xiàn)金管理中標(biāo)利率3.80%,較11天前的3.7%升10個(gè)BP(基點(diǎn))。由于中央國(guó)庫(kù)現(xiàn)金管理業(yè)務(wù)屬于公開(kāi)市場(chǎng)業(yè)務(wù)的一部分。這也意味著央行在引導(dǎo)貨幣市場(chǎng)利率走勢(shì)上行。

今天(8月27日),央行國(guó)庫(kù)現(xiàn)金管理中標(biāo)利率3.80%,較11天前的3.7%升10個(gè)BP(基點(diǎn))。由于中央國(guó)庫(kù)現(xiàn)金管理業(yè)務(wù)屬于公開(kāi)市場(chǎng)業(yè)務(wù)的一部分。這也意味著央行在引導(dǎo)貨幣市場(chǎng)利率走勢(shì)上行。

先來(lái)解釋一下“中央國(guó)庫(kù)現(xiàn)金管理商業(yè)銀行定期存款”。

中央國(guó)庫(kù)里的錢(qián),主要來(lái)自財(cái)政收入。一般來(lái)說(shuō),國(guó)庫(kù)資金會(huì)存放在央行,獲取比較低的利息(一般為活期存款、活期利息)。所以,企業(yè)交稅會(huì)帶來(lái)市場(chǎng)流通的貨幣減少,相當(dāng)于緊縮貨幣。

為了保持市場(chǎng)流動(dòng)性,央行會(huì)定期把中央國(guó)庫(kù)里暫時(shí)用不到的錢(qián),通過(guò)招標(biāo)以定期存款方式放在商業(yè)銀行,這樣做有兩大目的:第一,讓中央財(cái)政資金獲得更高的收益;第二,這相當(dāng)于向市場(chǎng)投放基礎(chǔ)貨幣。

顯然,央行通過(guò)“中央國(guó)庫(kù)現(xiàn)金管理商業(yè)銀行定期存款”不僅可以釋放流動(dòng)性,還可以傳遞對(duì)利率的看法,引導(dǎo)市場(chǎng)利率的走向。

為什么這次會(huì)提升10個(gè)基點(diǎn)?這也是對(duì)于市場(chǎng)資金利率走勢(shì)的確認(rèn)。在過(guò)去兩周以來(lái),無(wú)論是DR007利率,還是Shibor3個(gè)月利率走勢(shì),還是3個(gè)月期限的同業(yè)存單利率,都出現(xiàn)了上漲。特別是,3個(gè)月期限的同業(yè)存單利率在11個(gè)交易日飆升132個(gè)基點(diǎn)。

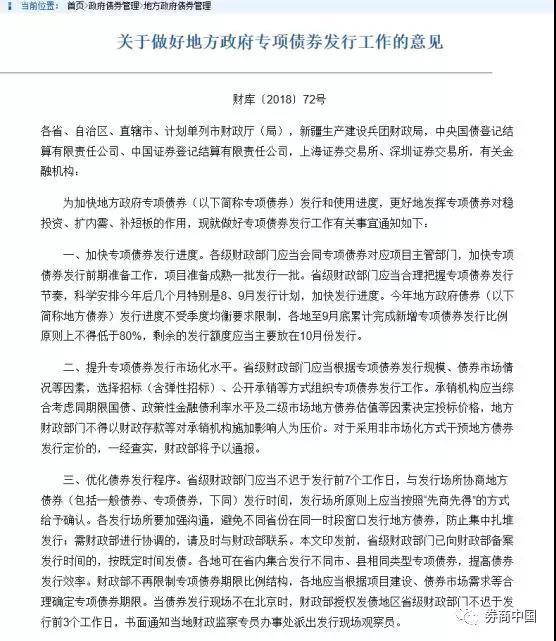

地方債加快放量發(fā)行,成為利率攀升的重要原因。財(cái)政部8月14日發(fā)布《關(guān)于做好地方政府專(zhuān)項(xiàng)債券發(fā)行工作的意見(jiàn)》,要求9月底,地方政府債券發(fā)行累計(jì)完成新增專(zhuān)項(xiàng)債券發(fā)行比例原則上不得低于80%。

顯然,8-9月份,將迎來(lái)地方債供給高峰。過(guò)去兩周,地方政府債發(fā)行數(shù)量和規(guī)模明顯增加。

如果央行不加大放水力度,商業(yè)銀行配置地方債的熱情之下,將形成對(duì)信用債配置的擠出效應(yīng)。

現(xiàn)在,信用債市場(chǎng)收益率已經(jīng)連續(xù)上行,信用利差也不斷擴(kuò)大。而信用債收益率的上行可能推動(dòng)違約事件再度頻發(fā)。最近兩周以來(lái),已經(jīng)有5起違約事件。如果信用債收益率上行過(guò)快,違約事件爆發(fā)的可能性將明顯增多,也將使得市場(chǎng)對(duì)信用債風(fēng)險(xiǎn)偏好經(jīng)歷在地方債放量的情況下,出現(xiàn)進(jìn)一步回落,形成惡性反饋效應(yīng)。

今天,8月27日,財(cái)政部、央行以利率招標(biāo)方式進(jìn)行了2018年中央國(guó)庫(kù)現(xiàn)金管理商業(yè)銀行定期存款(九期)招投標(biāo),中標(biāo)總量1000億元,中標(biāo)利率3.80%,較上期的3.7%升10個(gè)BP(基點(diǎn))。

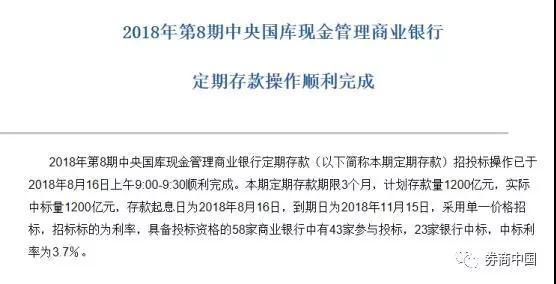

此前,8月16日,央行公布“2018年中央國(guó)庫(kù)現(xiàn)金管理商業(yè)銀行定期存款(八期)招投標(biāo)結(jié)果”,3個(gè)月期中標(biāo)規(guī)模為1200億元,中標(biāo)利率為3.70%。

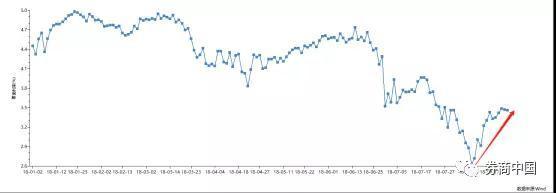

7月17日,央行公布“2018年中央國(guó)庫(kù)現(xiàn)金管理商業(yè)銀行定期存款(七期)招投標(biāo)結(jié)果”,3個(gè)月期中標(biāo)規(guī)模為1500億元,中標(biāo)利率為3.70%,利率比上次相同期限品種較大幅度下降。

此前,三個(gè)月期中標(biāo)利率為4.73%,也就是說(shuō)本次利率較上次下調(diào)1.03個(gè)百分點(diǎn),為歷次調(diào)整中相對(duì)較大幅度。

從同業(yè)存單角度看,此次央行利率抬升10個(gè)BP也在情理之中。根據(jù)WIND數(shù)據(jù)統(tǒng)計(jì)來(lái)看,3個(gè)月期限的同業(yè)存單利率,從8月9日的2.1324%,已經(jīng)上升到8月27日的3.4593%,在11個(gè)交易日內(nèi),已經(jīng)上升了132個(gè)基點(diǎn),重回7月下旬局面。

從8月27日的同業(yè)存單發(fā)行具體明細(xì)來(lái)看,同業(yè)存單利率也存在明顯的上升態(tài)勢(shì)。

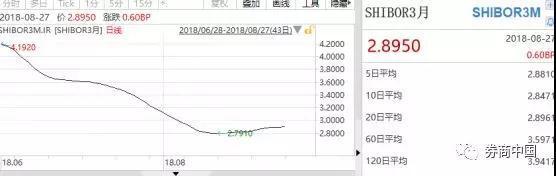

從Shibor3個(gè)月利率來(lái)看,利率也從8月10日最低的2.7910%上升到8月27日的2.8950%,上升了10個(gè)基點(diǎn)。

從DR007利率來(lái)看,由8月初最低的2.248%上行到上周最高的2.6739%,上行了43個(gè)BP。今天一度最高達(dá)到了2.8%。

從央行利率和同業(yè)存單利率走勢(shì)看,顯然,8月上旬之后,利率向上攀升明顯。其中,最顯著的原因就是,地方債務(wù)的加快發(fā)行,推升了利率上升。

財(cái)政部8月14日發(fā)布《關(guān)于做好地方政府專(zhuān)項(xiàng)債券發(fā)行工作的意見(jiàn)》,要求9月底,地方政府債券發(fā)行累計(jì)完成新增專(zhuān)項(xiàng)債券發(fā)行比例原則上不得低于80%。

統(tǒng)計(jì)顯示,今年1-7月份,我國(guó)地方政府債券新增規(guī)模累計(jì)7942億元,距年初額度還有1.38萬(wàn)億空間。這意味著8-9月份或迎來(lái)地方債供給高峰。與此同時(shí),作為配套措施,地方債風(fēng)險(xiǎn)權(quán)重有望從20%降為0,大大利好地方債。

銀行是地方政府債券的主要持有者,占商業(yè)銀行整體持債規(guī)模的40%左右,國(guó)債和政策性銀行債合計(jì)占比為43%,兩者規(guī)模相當(dāng)。顯然,如果地方債加大發(fā)行,并且配套利好措施,刺激商業(yè)銀行配置地方債的熱情,也將對(duì)信用債配置造成擠出效應(yīng)。

從上周數(shù)據(jù)來(lái)看,這一效果已經(jīng)顯現(xiàn),上周,地方政府債發(fā)行數(shù)量和規(guī)模明顯增加,總計(jì)發(fā)行66只,發(fā)行規(guī)模3044.29億元,刨除各種置換等情況外,凈融資額為接近2000億元。

而同期,信用債市場(chǎng)上,上周新發(fā)行信用債204只,發(fā)行規(guī)模共計(jì)1927億元,較前一周減少737.62億元。其中,城投債發(fā)行24只,發(fā)行規(guī)模151億元,占信用債發(fā)行總規(guī)模的7.83%。考慮到期信用債1400.47億元,信用債凈融資額為526.53億元,

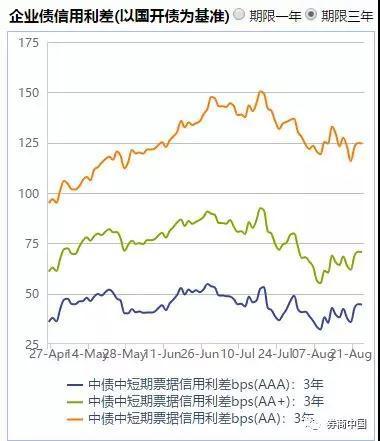

值得注意的是,就在財(cái)政部發(fā)文之后,過(guò)去兩周,信用債收益率在前期大幅下行的基礎(chǔ)上連續(xù)上行,信用利差也不斷擴(kuò)大。

根據(jù)WIND數(shù)據(jù)顯示,上周信用債收益率全面上行,其中AAA中票1Y上行16BP,3Y上行15BP,5Y上行19BP;AA中票1Y上行16BP,3Y上行13BP,5Y上行19BP;AA-中票1Y上行3BP,3Y上行7BP,5Y上行19BP。

顯然,在地方債發(fā)行放量的推動(dòng)下,資金利率的回升帶動(dòng)信用債收益率的上行。而信用債收益率的上行可能推動(dòng)違約事件再度頻發(fā)。最近兩周以來(lái),已經(jīng)有5起違約事件。如果信用債收益率上行過(guò)快,違約事件爆發(fā)的可能性將明顯增多,也將使得市場(chǎng)對(duì)信用債風(fēng)險(xiǎn)偏好經(jīng)歷在地方債放量的情況下,出現(xiàn)進(jìn)一步回落,形成惡性反饋效應(yīng)。

特別提醒:如果我們使用了您的圖片,請(qǐng)作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關(guān)注每日經(jīng)濟(jì)新聞APP

Copyright ? 2024 每日經(jīng)濟(jì)新聞報(bào)社版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112