上海證券報 2018-09-06 21:15:51

證監會9月6日消息,證監會會同財政部等有關部門,研究起草了《中華人民共和國公司法修正案》草案(簡稱“修正案草案”),提出了修改《公司法》第一百四十二條股份回購有關規定的建議。在修改相關細則支持上市公司回購的同時,針對“忽悠式回購”的情形研究制定規則或推出措施,也是強化上市公司回購一線監管一大方向。這在近期疲弱的市場狀況下,無疑是一劑強心針。

上市公司股份回購制度擬作出重大調整!

此次調整以問題為導向,意在有針對性地解決上市公司在現行股份回購制度下面臨的各種困難和障礙。調整內容將包括增加股份回購情形、完善股份回購決策程序、建立庫存股制度等三大方面。

先來了解一下此次擬推出回購新政的核心內容:

在這其中,建立庫存股制度尤其惹人關注。

上證報記者從權威渠道獲悉,庫存股制度擬明確,在實施員工持股計劃或股權激勵,配合可轉債、認股權證發行用于股權轉換,維護公司信用及股東權益等三種情形下,上市公司回購本公司股份后,可以以庫存方式持有。

為了限制公司長期持有庫存股,影響市場股份供應量,回購新規擬明確上市公司持有庫存股的期限不超過三年。同時,庫存股既不享有表決權,也不參與利潤分配。

同時,上市公司出于規定情形回購股份的規模,也擬由現行規定的不超過已發行總額的5%大幅提高到不超過10%。

此次調整將通過專項修改公司法中股份回購有關條款的方式進行。證監會已會同有關部門提出了完善上市公司股份回購制度的修法建議,并于今早公開發布信息,就《中華人民共和國公司法修正案》草案(下稱“修正案草案”)公開征求意見。

記者另從接近一線監管的人士處了解到,交易所后續也會緊密跟蹤修改回購制度的進度,修改相應細則。

據其透露,在修改相關細則支持上市公司回購的同時,針對“忽悠式回購”的情形研究制定規則或推出措施,也是強化上市公司回購一線監管一大方向。比如,可能考慮縮小回購價格區間范圍、要求公司披露回購上下限等。

現行公司法規定了上市公司股份回購的四種情形,包括:減少注冊資本、與持有本公司股份的其他公司合并、將股份獎勵給本公司職工,以及股東因股東大會作出的公司合并、分立決議持異議要求公司收購其股份。

除最后一種情形外,現行規定對上市公司回購股份作出了這樣一些要求:

1、公司回購股份均須經股東大會決議。

2、公司回購股份用于減資的,要在10日內注銷;用于公司合并或基于股東異議收購的,要在6個月內轉讓或者注銷。

3、用于獎勵職工的,回購股份不得超過已發行股份總額的5%,并且必須在1年內轉讓給職工。

與境外成熟市場相比,境內上市公司回購股份的積極性并不高。

上證報記者獲得的權威統計數據顯示,2014年以來,滬深兩市約有2169家次公司實施股份回購。其中,主動回購148家次,金額約529.36億元,被動回購2021家次。被動回購家次占比高達93%,主動回購的僅占7%。

實施主動回購股份的148家次當中,用于減資的82家次,合計金額367.61億元;用于實施股權激勵的66家次,合計金額161.75億元。被動回購的情況,主要是上市公司購回離職股權激勵對象持有的激勵股票。

與此同時,在2014到2017年間,境內上市公司主動回購股份的總金額僅為同期現金紅利金額的1.5%。

形成鮮明對比的是,近4年美國、英國上市公司回購股份分別達到4127、2086起,回購總金額與其同期現金紅利金額的比例分別為43.57%、49.50%。

我國上市公司較少進行股份回購,股份回購制度在穩定市場、回報投資者等方面應有的作用也未能得到有效發揮。

業內專家認為,形成這種現狀的原因較多,從制度層面看,主要存在三大問題待解。

首先,回購情形規定不足。

現行公司法基于傳統公司法理念,沒有充分考慮上市公司回購股份的市場需求,僅將回購的合法事由限制于四種特定情形,不能有效發揮股份回購的市場功能和作用。

特別是在股市大幅下挫過程中,盡管有大量上市公司股價已經低于每股凈資產,因回購情形限制,公司無法適時采取回購措施,穩定市場預期,提振市場信心。

其次,實施回購的程序要求不盡合理。

一般情況下,我國公司回購股份必須召開股東大會,涉及各種事先通知、公告等事項和期限要求,程序規定較為復雜。

特別是適應特定市場目的的股份回購,過于嚴格的程序要求使得上市公司難以及時把握市場機會,合理安排回購計劃,降低了上市公司主動實施回購的積極性。

再者,庫存股制度缺失。

現行公司法不允許將購回股份以庫存方式持有,回購股份獎勵給本公司職工的也要在1年內轉讓,限制了股份回購的市場化功能作用發揮的必要條件和空間。

從市場實踐和上市公司的客觀需求看,大多數上市公司的股權激勵計劃從授權到行權一般都要經過至少2到3年,1年的轉讓時間不能滿足長期激勵需要。

同時,注銷回購股份,既影響金融機構的資本充足率,也會導致上市公司再融資時需重新發行股份,提高融資成本,挫傷公司回購股份的積極性。

修正案草案以問題為導向,擬通過專項修改公司法股份回購有關條款的方式,為股份回購提供必要的法律依據,重點解決上市公司在實施股份回購過程中面臨的困難和障礙。

具體而言,修正案草案提出了下述修訂內容:

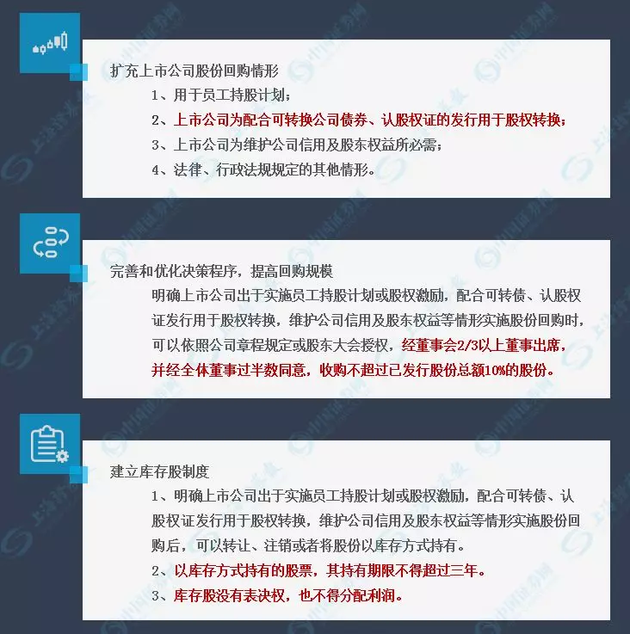

一是增加股份回購情形。

包括:用于員工持股計劃;上市公司為配合可轉換公司債券、認股權證的發行用于股權轉換的;上市公司為維護公司信用及股東權益所必需的;法律、行政法規規定的其他情形。

與現行規定相較,擬出臺的回購新政大大擴充了上市公司回購股份的情形。其中,“配合可轉換公司債、認股權證發行用于股權轉換”的情形,可能會與庫存股制度配合實施。“為維護公司信用及股東權益所必需”以及“法律、行政法規規定的其他情形”兩項內容則進一步打開了上市公司主動回購股份的想象空間。

二是完善實施股份回購的決策程序。

明確公司實施員工持股計劃或者股權激勵,上市公司配合可轉債、認股權證發行用于股權轉換,以及為維護公司信用及股東權益等情形實施股份回購的,可以依照公司章程的規定或者股東大會的授權,經董事會三分之二以上董事出席,并經全體董事過半數同意,收購不超過已發行股份總額10%的股份。

現行規定要求上市公司回購股份均須經股東大會決議,回購減資的在10日內注銷、回購合并或基于股東異議收購的在6個月內轉讓或注銷,用于獎勵職工的回購規模不得超過已發行股份總額的5%。

顯而易見,擬出臺的回購新政一方面簡化了上市公司回購股份的決策程序,一方面提高了可回購股份的規模。這無疑使上市公司回購股份的便利性和自主性大幅提升。

三是建立庫存股制度。

明確公司因實施員工持股計劃或者股權激勵,上市公司配合可轉債、認股權證發行用于股權轉換以及為維護公司信用及股東權益回購本公司股份后,可以轉讓、注銷或者將股份以庫存方式持有。同時,為限制公司長期持有庫存股,影響市場的股份供應量,明確規定以庫存方式持有的,持有期限不得超過三年。

對于公司持有本公司股份,境外成熟市場均不允許其享有表決權或者參與利潤分配。事實上,我國現行公司法第一百零三條、第一百六十六條也已分別規定,公司持有的本公司股份沒有表決權、不得分配利潤。修正案草案認為,建立庫存股制度后,適用上述規定即可,不必再作重復。

從業人士介紹,從成熟市場的立法和實踐看,股份回購制度,特別是上市公司股份回購已成為資本市場的基礎性制度安排,在優化資本結構、穩定公司控制權、提升公司投資價值,建立健全投資者回報機制等方面具有重要作用。

特別是當市場出現短期非理性下跌,股價普遍被低估時,通過實施回購計劃提升每股價值,促進增量資金入市,有利于為股價穩定提供強力支撐,向市場釋放正面信號,減少市場恐慌情緒,維護市場穩定健康發展。

例如,1987年美國股災發生后,約有650家公司宣布回購本公司股票,加上此前已宣布回購的350家公司的持續回購行為,提振了市場信心,對穩定股市起到了重要作用。

1997年亞洲金融危機期間,我國臺灣地區為維護證券市場穩定,緊急規定,受市場影響導致股價非正常下跌的上市公司可以回購股份。

參考其他市場經驗來看,立法對股份回購普遍采用了更為市場化的思路,不少國家和地區采用了“原則允許、例外禁止”立法模式,法律限制較少。

在實施程序方面,有的國家或地區為便于上市公司根據市場情況及時回購,設置了較為簡單的公司決策程序。我國臺灣地區規定,經董事會三分之二以上董事出席及過半數董事同意,上市公司就可以在公司已發行股份總數10%的范圍內回購股份。

在回購后股份的處理方面,不少國家和地區建立了庫存股制度,如美國各州公司法、英國公司法都允許公司將股份以庫存方式持有;我國臺灣地區規定因轉讓股份給員工等原因購回的股份,公司可以持有3年,以便于有足夠的時間空間實施員工持股或股權激勵計劃。

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP