華爾街見聞 2018-09-16 07:11:29

邁爾統(tǒng)計了今年截至9月初標普500成分股在市場上回報率情況,顯示在標普500指數(shù)上漲9%的情況下,個股漲幅的中位數(shù)只有5.9%,有62%的股票都沒能跑贏指數(shù)。

近幾個月,我們總能時不時看到美股不斷創(chuàng)出新高的報道,那么在這個“史上最長牛市”中的投資者,真的賺到錢了么?

Bonner&Partner投資總監(jiān)Chris Mayer表示,從歷史數(shù)據(jù)來看,絕大多數(shù)的投資者只是被標題黨欺騙了而已。

每個投資者都熱衷于談論“歷史最長牛市”,但一個令人心碎的事實是,絕大多數(shù)人只是直接或間接地持有個股,而不是整個“股票市場”。

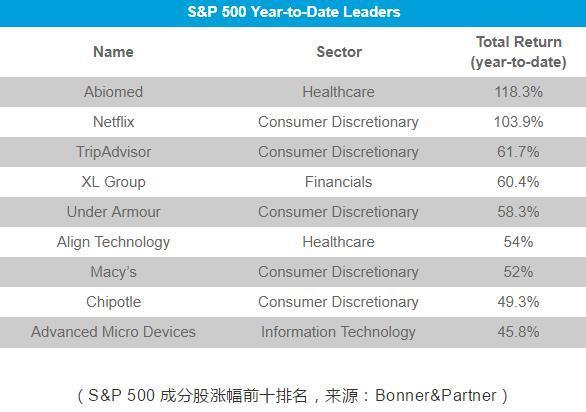

過去幾個月里,標普500指數(shù)不斷創(chuàng)出新高,然而就在這個指數(shù)地成分股中,個股表現(xiàn)差異非常明顯。就看上半年的成績,像醫(yī)藥植入公司Abiomed和奈飛的股價都已經(jīng)完成了翻番的成就;

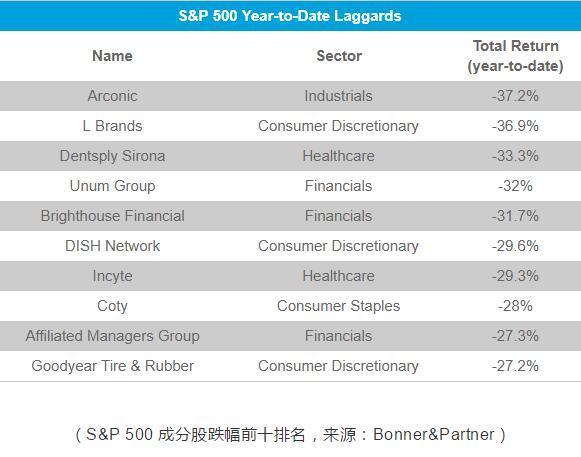

能排出漲幅前十的股票,自然也能排出跌幅排名前十的股票,兩者之間的差異非常顯著。雖然指數(shù)不斷創(chuàng)出新高,但并不是所有的股票都能賺到錢,這點很容易理解吧?

《量子心理學》的作者羅伯特·安東·威爾遜曾經(jīng)說過:“除了數(shù)學領域以外,我從來沒在實際生活中見到過’平均’的人、動物或者其他東西。試想一下,該怎么去定義人類想象力的平均位置?”

不湊巧的是,股票市場就是人類想象力的產(chǎn)物。我們總是喜歡去“平均一下”,湊出來幾個指數(shù)或者板塊,時時刻刻在暗示著投資者相關的股票都是類似的。但在實際場景下,不同股票在市場上的表現(xiàn)千差萬別。

邁爾統(tǒng)計了今年截至9月初標普500成分股在市場上回報率情況,顯示在標普500指數(shù)上漲9%的情況下,個股漲幅的中位數(shù)只有5.9%,有62%的股票都沒能跑贏指數(shù)。

彭博社專欄作家Oliver Renick曾經(jīng)舉過一個例子,今天市場的情況類似于抽福袋,五個福袋里有四個放著10美元,另外一個有100美元,每個福袋要價28美元。每個投資者有兩次抽福袋的機會,這也意味著要把100美元的福袋抽出來才能獲得盈利。

從統(tǒng)計學的角度來說,10次嘗試中有6次會失敗,這也是為什么大多數(shù)投資者無功而返的數(shù)學依據(jù)。

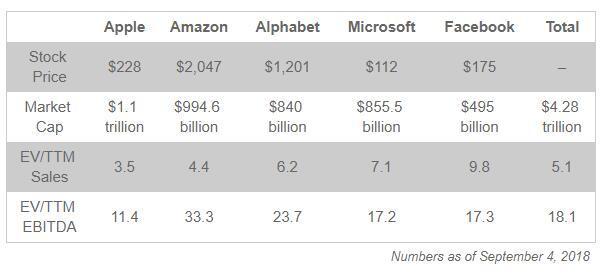

今年前九個月,光五家互聯(lián)網(wǎng)巨頭FAANG(Facebook、蘋果、亞馬遜、奈飛和谷歌)就為標普500指數(shù)的漲幅貢獻了接近40%的比重。

Peridot資本的主席查德·布蘭德造了個新詞:FAAAM(Facebook、蘋果、亞馬遜、谷歌的母公司Alphabet和微軟)。這五家也是現(xiàn)在標普500指數(shù)中市值最高的五家公司,截止9月初,這五家公司市值總共達到了4萬億美元,在股指中占比達到16.5%。

布蘭德對這五家公司的估值進行了比較,結果如下:

*注1.EV:公司價值,即公司市值+負債-現(xiàn)金以及現(xiàn)金等價物;TTM:過去12個月為周期;EBITDA:稅息折舊及攤銷前利潤;

*注2.EV/EBITDA相較于傳統(tǒng)的P/E更能反映出不同稅率和財務杠桿水平下公司的估值,更適合用于衡量收入不確定性較大的互聯(lián)網(wǎng)公司估值;不過一些傳統(tǒng)投資者,比如巴菲特,對這種估值算法持反對意見;

布蘭德進一步評價道:“這五家巨頭的EV/EBITDA平均值在18倍,可以推斷出市場預計在未來5至10年內這些公司能取得每年至少兩位數(shù)的收入增長,否則這個估值就太高了;但互聯(lián)網(wǎng)公司五年之后的收入情況根本就是一個無法預測的命題。以亞馬遜為例,今年這家公司預計能取得2350億美元的收入,假設每年增長20%,這就意味著每年增長500億美元,差不多每周都要增長十億美元。”

“如果真的能夠維持預期中的增長率,那這些股票一點兒也不貴。但假如這些公司未來只能取得10%甚至更低的增長,他們現(xiàn)在的估值和股價還能撐得住么?如果這些股票倒下了,那股指會變成什么樣子呢?”

更重要的是,假如有一天這些巨頭真的倒下了,還會有另外一些股票能取得超額收益。所以對于直接或者間接投資在個股上的投資人而言,股指的牛市和你并沒有那么直接的關系。

特別提醒:如果我們使用了您的圖片,請作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關注每日經(jīng)濟新聞APP