每日經濟新聞 2018-09-27 21:17:40

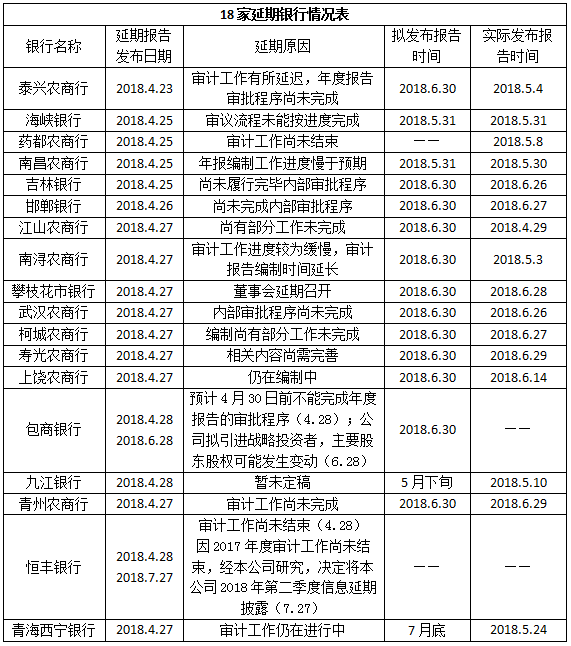

近日,《每日經濟新聞》記者梳理中國貨幣網披露的信息發現,今年上半年共有18家商業銀行發布了年報延期披露公告,其中,除浙江江山農村商業銀行在發布延期披露公告后,最終在4月30日前“提前”披露之外,其余17家均延期披露。而截至目前,包商銀行仍然“遲到”,還以“擬引進戰略投資者,主要股東股權可能發生變動”為由暫不披露年報。

每經記者 張喜威 每經實習編輯 廖丹

圖片來源:視覺中國

近日,《每日經濟新聞》記者梳理中國貨幣網披露的信息發現,今年上半年共有18家商業銀行發布了年報延期披露公告,其中,除浙江江山農村商業銀行在發布延期披露公告后,最終在4月30日前“提前”披露之外,其余17家均延期披露。而截至目前,包商銀行仍然“遲到”,還以“擬引進戰略投資者,主要股東股權可能發生變動”為由暫不披露年報;而恒豐銀行則在延期披露2018年二季度信息的公告中稱,“2017年年報仍在審計中”,其余15家均已完成披露。

上述15家已完成披露的銀行中,僅有山東壽光農村商業銀行(以下簡稱“壽光農商行”)的審計機構北京永拓會計師事務所對其出具了保留意見,認為其未足額計提發放貸款和墊款損失準備及抵債資產減值準備。其余14家披露的年報均為無保留意見。

關于前述17家延期披露的原因,其中6家銀行將其歸咎于或“審計工作尚未完成”或“審計工作進度緩慢”或“審計工作有所延遲”。其余銀行大部分則直言因為“仍在編制”、“內部審批未完成”等內部因素。

多位審計專家對記者表示,審計本身不可以成為銀行“甩鍋”的理由。而對于包商銀行以“擬引進戰略投資者,主要股東股權可能發生變動”為由而暫不披露年報的情況,甚至有專家指出,這有“此地無銀三百兩”的嫌疑。

根據相關規定,金融債券存續期內,所有發行人、擔保機構在每年4月30日前披露上一年度財務報告。

然而,總有一些發行人不能按照4月30日前的規定要求披露年報。

近日,《每日經濟新聞》記者據中國貨幣網披露的信息統計,截至4月30日,有以下18家商業銀行發布了年報延期披露公告:江蘇泰興農村商業銀行(以下稱“泰興農商行”)、福建海峽銀行(以下稱“海峽銀行”)、亳州藥都農村商業銀行(以下稱“藥都農商行”)、南昌農村商業銀行(以下稱“南昌農商行”)、吉林銀行、邯鄲銀行、浙江江山農村商業銀行(以下稱“江山農商行”)、浙江南潯農村商業銀行(以下稱“南潯農商行”)、攀枝花市商業銀行、武漢農村商業銀行(以下稱“武漢農商行”)、浙江衢州柯城農村商業銀行(以下稱“柯城農商行”)、壽光農商行、上饒銀行、包商銀行、九江銀行、山東青州農村商業銀行(以下稱“青州農商行”)、恒豐銀行、青海西寧農村商業銀行(以下簡稱“西寧農商行”)。

其中,江山農商行于4月27日發布公告稱“報告尚有部分工作未完成”,將披露時間推遲至6月30日前。但《每日經濟新聞》記者注意到,在“延期公告”發布兩天后的4月29日,江山農商行及時發布了年報信息。這也是前述18家銀行中唯一一家搶在規定日期前完成年報發布的銀行。

在其余17家銀行中,藥都農商行和恒豐銀行兩家未在公告中表明推遲日期;九江銀行推遲至5月下旬,海峽銀行和南昌農商行推遲至5月31日前,西寧農商行推遲至7月底,其余11家銀行均推遲至6月30日前。值得注意的是,除了江山農商行,在其余表明推遲日期的15家銀行中,截至目前只有包商銀行仍未披露年報,其余14家已經全部在推遲日期前完成年報披露。而未表明推遲日期的藥都農商行也在5月8日首次披露年報,并于5月10日進行更正;恒豐銀行則與包商銀行一樣,仍未披露2017年年報。

“只要銀行非常重視信息披露這個事項,這項工作其實并不困難,難就難在怕披露的數據不準確,怕影響其他數據的勾稽關系,怕內部管理與內部控制滯后和薄弱。”北京中會仁會計師事務所主任丁會仁對《每日經濟新聞》記者表示,從某種意義上說,年報披露不及時比披露錯誤更可怕。前者是一種故意行為,后者可以改正錯誤。這也可能是銀行沒有足夠重視,領導怕暴露問題等多方面因素造成的。

丁會仁還表示,中國貨幣網上披露的財報屬于行業報表,關注的人相對較少,行業內部也可能沒有足夠重視,銀行隨便找個理由就應付過去了,這是一個普遍現象。

《每日經濟新聞》記者梳理發現,有4家銀行的年報“卡”在編制工作上。其中,南昌農商行表示“年報編制工作進度慢于預期”,柯城農商行表示“編制尚有部分工作未完成”,壽光農商行表示“相關內容尚需完善”,上饒銀行則表示“仍在編制中”。

有6家銀行將原因指向“審計工作”。其中,泰興農商行稱“審計工作有所延遲,年度報告審批程序尚未完成”,藥都農商行和恒豐銀行均表示“審計工作尚未結束”,南潯農商行表示“審計工作進度較為緩慢,審計報告編制時間延長”,而青州農商行表示“審計工作尚未完成”,西寧農商行表示“審計工作仍在進行中”。

《每日經濟新聞》記者還注意到,7月27日,恒豐銀行再次發布公告稱,“因2017年度審計工作尚未結束,經本公司研究,決定將本公司2018年第二季度信息延期披露。”這也意味著,其2017年年報仍在審計中。

丁會仁表示,審計不可以成為銀行“甩鍋”的理由。

“一般情況下,即便4月30日前當真是由于會計師事務所人力安排,時間緊張導致了年報延期,但集中披露過后就是淡季,事務所在人力上也會充裕一些。實際上,影響會計師事務所審計進度的因素很多,不僅包括人力安排因素,還包括其他問題,比如與被審單位的溝通等。”北京一家會計師事務所合伙人對《每日經濟新聞》記者表示,如果目前仍未公布年報,那么會計師事務所人力安排因素基本可以排除,可能是其他因素所致。

此外,有5家銀行因“內部審批”未完成而延期。其中,海峽銀行稱“審議流程未能按進度完成”,吉林銀行表示“尚未履行完畢內部審批程序”,邯鄲銀行也表示“尚未完成內部審批程序”,武漢農商行稱“內部審批程序尚未完成”,包商銀行也表示“預計4月30日前不能完成年度報告的審批程序”。

而攀枝花市商業銀行則將年報延期的原因指向“董事會延期召開”。江山農商行僅表示“尚有部分工作未完成”,而九江銀行則僅稱“暫未定稿”。

值得注意的是,包商銀行6月28日再次發布公告稱,“公司擬引進戰略投資者,主要股東股權可能發生變動,故暫不披露2017年度報告”。對此,前述會計師事務所合伙人也對《每日經濟新聞》記者表示,股東變動與管理層經營是兩個層面的事情。“也就是說,股東變動前后,公司在管理上應該是無縫銜接的,不可能因為股東變動而停止經營吧。如果因為股東變動,連公告都不用發了,那么這種變動是否已經足以影響到公司的正常運轉了?”

丁會仁則直言,包商銀行暫不披露年報的理由顯然無法服眾,拿“引入戰略投資者”說事有“此地無銀三百兩”的嫌疑。為公平起見,及時披露年報不僅體現了企業的責任,也是對現有股東的交待和潛在股東的吸引。

《每日經濟新聞》記者注意到,壽光農商行是已延期后已披露年報的銀行中唯一一家被會計師事務所出具保留意見的銀行。

在壽光農商行2017年年報中,作為審計機構的北京永拓會計師事務所出具了保留意見。永拓會計師事務所認為,壽光農商行未足額計提發放貸款和墊款損失準備及抵債資產減值準備。

審計機構認為,壽光農商行若按照規定的會計政策計提貸款損失準備及抵債資產減值準備,2017年發放貸款和墊款的凈值將因貸款損失準備而減少近4.33億元、抵債資產因抵債資產減值準備而減少近3.21億元,2017年度的凈利潤將減少超過7.53億元。

而年報顯示,壽光農商行2017年營業收入為10.54億元,凈利潤為6569.98萬元。如果按照規定的會計政策計提發放貸款和墊款損失準備及抵債資產減值準備,壽光農商行將大幅虧損6.87億元。

事實上,壽光農商行業績惡化發生在2015年。資料顯示,2014~2016年,其營業收入分別為13.85億元、11.93億元、10.06億元,對應的凈利潤分別為5.03億元、-1.83億元、0.33億元。對此,上海新世紀資信評估投資服務有限公司在2018年7月31日出具的《跟蹤評級報告》中分析其盈利能力稱,壽光農商行的營業收入以息差收入為主,資金業務帶來的投資收益對其盈利形成重要補充。受利率市場化及生息資產結構向資金業務轉化影響,該行凈息差呈下降趨勢。此外,2015年以來,該行資產質量急速下行,大額核銷和撥備計提壓力對該行利潤形成侵蝕。

而資產質量方面,2014~2016年,壽光農商行的不良貸款率分別為1.69%、5.55%和3.62%。2017年壽光農商行貸款總額為197.35億元,其中不良貸款為8.33億元不良貸款率為4.22%,較2016年上升0.6個百分點。

其次,2017年壽光農商行撥備覆蓋率為100.84%。而2014~2016年,壽光農商行撥備覆蓋率分別為201.08%、128.02%和158.23%。2017年大幅降低至100.84%。

今年2月份,銀監會下發《關于調整商業銀行貸款損失準備監管要求的通知》(銀監發[2018]7號),其中,撥備覆蓋率監管要求由150%調整為120%~150%。

由此可見,即使是按照下調之后的監管要求,壽光農商行2017年末撥備覆蓋率指標距離最低監管要求還有較大差距,貸款減值準備計提明顯不足。

此外,壽光農商行的關注類貸款比例極高。高比例的關注類貸款讓該行的資產質量依然不容樂觀。2017年末,壽光農商行關注類貸款為52.36億元,占總貸款比例為26.53%。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP