券商中國 2018-10-07 10:53:18

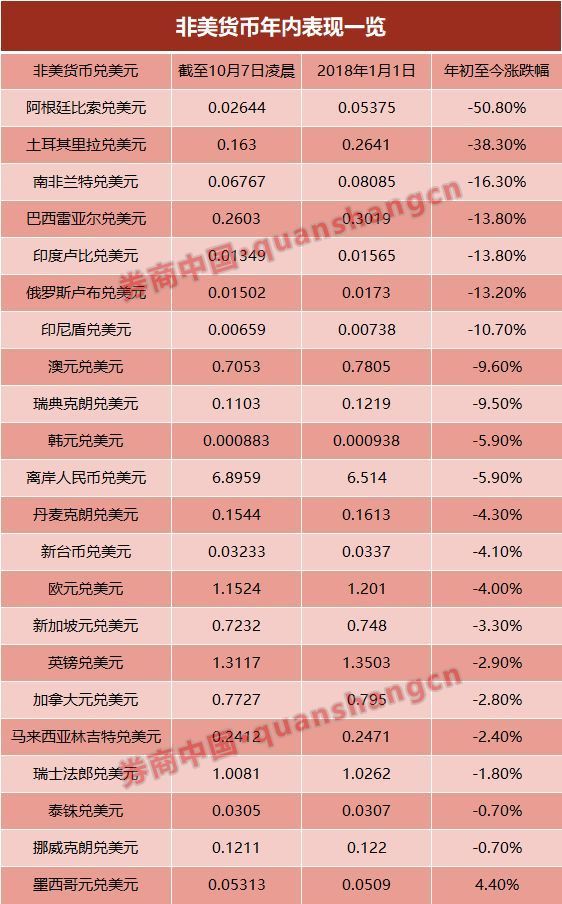

美聯儲加息周期一開啟,全球不少國家貨幣開啟貶值模式。記者的最新統計結果顯示,截至北京時間10月7日凌晨(下同),阿根廷比索以兌美元貶值50.8%的幅度“奪冠”,成為年初至今貶值幅度最大的貨幣。緊隨其后的便是土耳其里拉,貶值幅度超30%。根據不完全統計,年初至今非美元貨幣兌美元貶值幅度在雙位數的貨幣達到7個,分別是阿根廷比索、土耳其里拉、南非蘭特、巴西雷亞爾、印度盧比、俄羅斯盧布、印尼盾。雖然仍以新興市場貨幣為主,但竟也出現了發達國家貨幣的身影。

這個國慶假期,海外市場并不太平,多國貨幣又遭受了一輪暴擊。

美聯儲加息周期一開啟,全球不少國家貨幣就要被“牽著鼻子走”,貨幣貶值就成了擺脫不了的魔咒。

根據券商中國記者的最新統計結果顯示,截至北京時間10月7日凌晨(下同),阿根廷比索以兌美元貶值50.8%的幅度“奪冠”,成為年初至今貶值幅度最大的貨幣。緊隨其后的便是土耳其里拉,貶值幅度超30%。

根據不完全統計,年初至今非美元貨幣兌美元貶值幅度在雙位數的貨幣達到7個,分別是阿根廷比索、土耳其里拉、南非蘭特、巴西雷亞爾、印度盧比、俄羅斯盧布、印尼盾。但更為重要的是,貶值幅度即將突破10%的不在少數,雖然仍以新興市場貨幣為主,但竟也出現了發達國家貨幣的身影。

本輪新興市場動蕩與美元指數的調整息息相關,從本質上說,是美國進入加息周期后美元走強的直接結果。因此,新興市場貨幣匯率后續的走勢,仍與美元指數的變動高度相關,而后者又受美國經濟前景的影響。

但歸根結底,之所以今年以來會有一些新興市場國家貨幣狂瀉不止,美元指數的調整只是刺破這些國家繁榮假象的導火索,根本原因仍是在于這些國家外債占比高、外債結構不合理、財政巨額赤字,國際收支失衡等自身基本面不牢固,才容易因外部因素風吹草動就引發內部大地震。

因此,從這個角度看,考慮到美聯儲加息還將繼續,明年歐洲、日本等發達經濟體貨幣政策也將回歸正常化,全球流動性會持續收緊,這些脆弱的國家還將遭受一輪輪暴擊。

2013年,摩根士丹利的經濟學家最先提出了“脆弱五國”(Fragile Five)的概念,這五個國際分別是南非、巴西、土耳其、印度和印度尼西亞,理由是這些國家過于依賴外國投資,借款成本極受美聯儲撤除QE影響,隨著外國投資者撤離,本幣受到巨大的貶值壓力。

時至今日,脆弱五國確實很“脆弱”。根據最新統計,年初至今,非美貨幣兌美元貶值幅度達雙位數的7個主權貨幣中,脆弱五國全部榜上有名。

但值得注意的是,除了脆弱五國外,其它一些國家的貨幣也顯得很脆弱,如阿根廷比索、俄羅斯盧布。

更為重要的是,今年以來,一些發達國家的貨幣在美元走強面前也變得脆弱了。例如,根據券商中國記者統計,年初至今,瑞典克朗兌美元貶值高達9.5%、澳元兌美元貶值達9.6%。

其中,瑞典克朗的大幅貶值主要受國內政治危機影響,9月25日,瑞典首相Stefan Löfvén在不信任投票中落敗,他成為瑞典歷史上第一個因為不信任投票下臺的首相,瑞典也因此面臨新政府組閣困局。

受此影響,截至9月28日,瑞士克朗/美元較今年二月的高點回撤了11%,光是25日投票那一天就狂瀉200點。不過,不少機構認為,作為G10國家中“最被低估”的貨幣,瑞典克朗后市升值的潛力很大,加之瑞典央行行長Ingves近日表示,仍可能在12月或明年2月加息,這也將會是后期推動瑞典克朗反彈的最主要動力來源。

相比瑞典克朗,澳元的前景則不那么明朗。因高度依賴海外資金的澳洲銀行受全球流動性緊縮承壓,疊加市場對保護主義及澳洲經濟的擔憂,澳元跌成今年表現最差的發達市場貨幣之一,過去三周下跌超3%,甚至有媒體將澳元戲稱為“跌成了新興市場貨幣”。

亞洲國家以發展中國家居多,但這其中各國貨幣變現差距較大。年初至今的兌美元貶值幅度高者超15%,低的也有不足1%。

在亞洲發展中國家中,印度成為今年的“亞洲最差貨幣”。年初至今已貶值達14%。尤其過去的兩個月,盧比表現的非常孱弱。市場普遍認為,盧比之所以表現差,主要原因是國際石油價格上漲、貿易逆差擴大、資本外流,以及政府救市意愿不足等。另外,作為全球第六大經濟體,印度的外匯儲備也只有4000億美元。

但更重要的是,國際原油價格上漲實則是盧比下跌的罪魁禍首。目前,石油是印度最大進口商品,印度80%的石油需求依賴進口。日益增長的石油需求,將使印度耗費更多的美元,貿易逆差進一步擴大,進一步壓低盧比。

為拯救盧比,印度政府多次出招。9月26日,印度政府突然宣布提高19種“非必要商品”的進口關稅,以降低不斷擴大的經常賬戶赤字。包括調整提高了空調、冰箱、洗衣機、鞋類、揚聲器、珠寶、部分塑料制品、行李箱以及航空渦輪燃料等進口商品的關稅。受影響最大的出口國為中國和韓國。

但即使如此,盧比的匯率仍然在跌跌不休,關稅新政之后,10月1日,盧比又開啟下跌模式,并在近日一度跌創20年來新低。

考慮到國際油價有望繼續上漲,所以市場對盧比的走勢并不樂觀,認為有可能會再創新低。

相比之下,人民幣匯率在亞洲主要發展中國家中,貶值幅度位列中等。年初至今,更能反映市場預期的離岸人民幣兌美元匯率(CNH)貶值幅度近5.9%,與韓元的貶值幅度相當。

受自9月末以來美元指數連續數日走強影響,假期并未休市的CNH本周也上演了過山車般的驚魂走勢。10月2日,CNH短線跳水140個點,失守6.9關口后又迅速短線拉升近140點,收復6.89關口。

10月3日又短線急跌150個點跌破6.9關口,4日一度逼近6.91。5日同樣持續在6.9上方徘徊,直至美國非農數據公布后再次短線急漲收復失地,當日紐約尾盤報6.8839。

但可以看出,不論近幾日CNH如何反復上演短線跳水和急升,始終是在6.9這一重要關口上下持續徘徊。假期休市前,在岸人民幣兌美元匯率(CNY)的價格為6.8725。也就是說,目前CNH和CNY的價差已超過300點。預計下周一內地開市后,CNY也將會補跌,但幅度會相對可控,市場普遍預計,短期內破7難度仍大。

歷史實踐表明,美國利率上升和美元升值是新興市場金融動蕩特別是本幣貶值、資本外流的重要因素。因此,不可否認,本輪多國貨幣動蕩與美元指數的調整息息相關,從本質上說,是美國進入加息周期后美元走強的直接結果。

所以,不少人都關心,美元指數的后續走勢。盡管目前美元仍較為堅挺,但也有機構開始看空美元。國盛證券首席宏觀研究員熊園認為,美元短期走強,但不改中長期趨弱格局,全球匯率走勢主要取決于歐元。往后看,歐央行年底將退出量化寬松,明年下半年可能啟動加息,但加息預期大概率在年底開始逐步發酵,這也是中長期看漲歐元、看跌美元的最主要因素。

不過,在全球流動性收縮、資本從新興市場國家回撤的大潮流下,美元指數的走弱還是走強,只是會影響一些國家貨幣波動的劇烈程度,但并不會阻止這些國家貨幣的貶值,未來一段時間內,一些貨幣再度遭遇暴擊在所難免,甚至一些國家有爆發經濟金融危機的可能。

“美聯儲持續加息,再加上全球主要央行逐步退出量化寬松,發達國家流動性出現拐點,這對于新興市場帶來很大的沖擊。”摩根大通中國首席經濟學家朱海斌對券商中國記者稱,這個沖擊很大程度取決于各個國家的基本面,如貿易赤字比較大,或者外債水平比較高,尤其美元外債比較高,相對風險點更大。

中國銀行國際金融研究所最近研報指出,下一階段,新興市場面臨的主要風險在于貿易摩擦加劇、美元持續走強、外部融資環境收緊,那些經濟基本面脆弱、政策框架不完善、地緣沖突和國內政治風險較高的國家將遭受進一步考驗。

阿根廷、土耳其、印度、巴西、南非和烏克蘭呈現比較嚴重的財政和經常賬戶“雙赤字”,根據IIF的統計,26個主要新興經濟體2019年將迎來償債高峰,債務到期金額達32289億美元,比2018年增加1710億美元。隨著全球融資成本上升,融資可得性下降,新興經濟體還債付息、借新還舊的壓力還將加大。

蘇寧金融研究院宏觀經濟研究中心主任黃志龍則對一些危險系數相對較高的貨幣從基本面角度分析做了分類:

1、南非在外債水平、外債結構和經濟增長、失業、通脹等經濟基本面指標方面都屬于較為脆弱的經濟體,是僅次于阿根廷、土耳其爆發貨幣和金融危機風險最大的國家。

2、巴西短期外債償還壓力似乎不大,但其長期高企的通脹率、失業率和財政赤字率和低迷的經濟增速,必將進一步惡化其匯率和金融體系穩定的經濟基本面。

3、馬來西亞、泰國、菲律賓等東南亞新興市場國家在外債總水平、外債結構、外匯儲備償債能力等方面風險較大,而在國際收支、財政平衡、經濟增速等經濟基本面則較為穩健。一旦國際金融形勢出現激烈動蕩,這些國家也可能出現短期的償債壓力,貨幣金融體系也可能陷入動蕩,而在這三國中,馬來西亞的這種反差體現得尤為明顯。

可以看出,不管從實際跌幅還是預測分析看,人民幣并不算是“高危”貨幣。相比于其他新興市場國家,我們已經很幸運了。

來源:券商中國(ID:quanshangcn) 記者:孫璐璐

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP