券商中國 2018-10-08 09:05:20

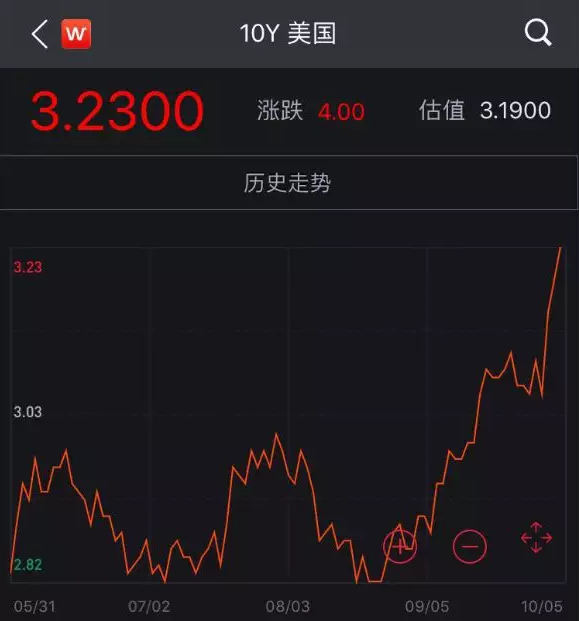

國慶期間,令全球資本市場矚目的是,美國10年期國債收益率攀升至3.23%,創2011年5月以來新高。收益率3.2%,突破200月移動平均線,從技術指標來看,意味著美債30年牛市徹底終結,美債收益率將持續進入攀升的節點。在美債利率飆升的背后,是美國強勁的經濟增長。與之相對,新興市場貨幣節節敗退,土耳其里拉、印度盧比再遭血洗。

美債暴跌,美債收益率狂飆,正引來全球市場不安。

到頭來,我們將不得不承認,美元體現的是全球安全資產的定價屬性。當全球市場恐慌時,全世界對美元的需求也在倍增。

今年國慶假期,我們又一次看到了美元升值,而新興市場正在全面潰敗。在全球資本市場最令人矚目的是,美國10年期國債收益率攀升至3.23%,創2011年5月以來新高。這一全球資產價格的基準利率,持續攀升,且推動美元升值到了96。與之相對,新興市場貨幣節節敗退,土耳其里拉、印度盧比再遭血洗。

從年初至今,這個局面結束了嗎?并沒有。如今,美國經濟越發強勁,9月份ISM非制造業PMI大幅躍升至61.6,創下歷史新高,失業率則進一步降至3.68%,創下49年來最低水平。美聯儲加息的底氣越發堅硬,美國10年期國債收益率奔4%之路,在2019年清晰可見。

然而,在美聯儲加息和縮表的政策快速正常化之下,包括中國在內的一眾新興市場國家,都面臨在“寬松保持經濟增長”與“緊縮維護市場穩定”之間權衡。多數國家選擇緊縮而求穩定,極少數則寬松求增長,無論做出何種選擇,資本市場最終會給出自己的答案。“人在做,天在看。”

無論如何,一國之貨幣,即一國之信用。所謂信用,就是償還能力,國家信用就是國家的償還能力。如果一國貨幣發行人失去償還能力,增加的貨幣供給只能停滯在流通中,甚至越來越多而無法退出,國家和企業都會失去信用。屆時,全球資金會對一國貨幣信用以腳投票。

國慶假期期間,主要資產價格中最為值得關注的變化是美債利率的快速抬升上行。10年期美國國債攀升至3.23%,較前一周上行17個基點,一舉突破今年5月3.11%高點,創2011年5月以來新高。30年期國債收益率攀升至3.396%,為2014年7月以來最高水平。

交銀國際董事總經理洪灝用了一圖清晰表明了這一刻的重要意義。“30年來,十年美債收益率第一次突破200月移動平均。上一次突破是1987/09/30,1987/10/19‘黑色星期一’前夕。”

收益率3.2%,突破200月移動平均線,從技術指標來看,意味著美債30年牛市徹底終結,美債收益率將持續進入攀升的節點。此前,美國新“債王”岡拉克就認為,一旦美國長期國債收益率突破3.25%,美債收益率將持續維持在3%上方,“這一水平上方,將成為游戲規則改變者。”

在美債利率飆升的背后,是美國強勁的經濟增長。

美聯儲主席鮑威爾的最新講話,其聲稱美國經濟依舊非常強勁,失業率在3.9%的20年低位,各種勞動力市場指標都顯示就業狀況良好,而且預測在未來兩年還將繼續保持。與此相應,當前美國的利率依然是寬松的,因為實際利率剛剛高于零,未來正在逐漸走向中性。這意味著美聯儲的加息仍將繼續,市場預期年底12月還有1次加息,而2019年還有3次加息。

強勁經濟數據是推動利率快速上行的直接催化劑。美國勞工部上周五公布,9月份失業率從8月份的3.9%降至3.7%,為1969年12月以來最低。美國已連續96個月實現就業人數增長,延續了就業持續增長的最長紀錄。這份強勁的就業報告可能會促使美聯儲保持逐步上調基準利率的步伐。

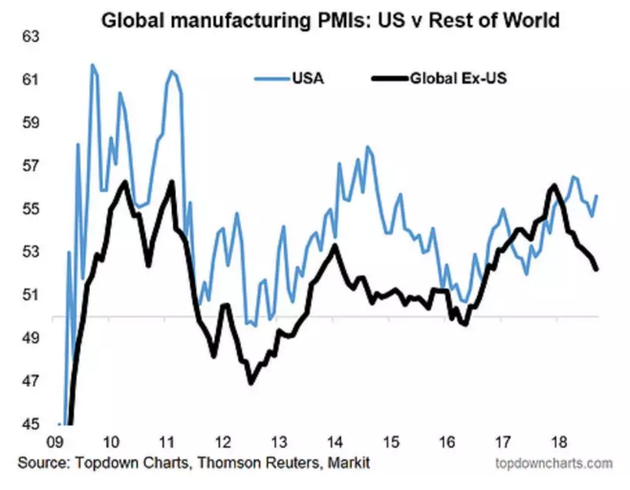

更令市場感到猝不及防的是美國經濟發展的速度。在全球制造業PMI(非美國)持續回落時,美國制造業仍然在維持高位。而包括中國在內的非美國家制造業PMI指數則在持續回落之中。

全球融資重要基準3個月美元LIBOR利率也在持續走高。目前,3個月美元LIBOR利率在上周五報2.4096%,高于美聯儲利率2.25%,創下2008年11月份以來新高。

代表國際銀行間市場美元融資壓力指標,倫敦銀行同業拆息與隔夜指數掉期的遠期息差, 3個月LIBOR和OIS利差(簡稱LIBOR-OIS)在9月4日大幅攀升。

美元融資成本的提高,直接結果就是,投資者撤離美國債市,尋求更高的收益率,追逐更高位的美元。

美元以美債投資品的形式成為各國央行的核心資產儲備,大多數經濟體的銀行系統維持貨幣穩定不是黃金,而是美債。為了對沖美元走強,各國央行不得不通過削減美國國債持倉,換成美元,降低風險敞口。

這也是今年以來,各國央行持續拋售美債的重要原因。

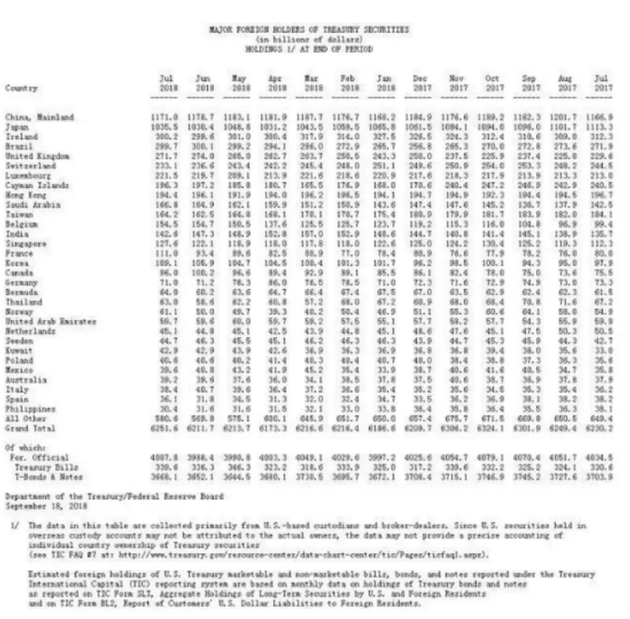

據美國財政部9月19日公布的最新7月(報告數據會有兩個月的延遲)國際資本流動報告(TIC)顯示,巴西、英國、瑞士、比利時、印度、加拿大、德國、澳大利亞等多國央行均在不同程度的拋售美債,比如,印度繼從今年3月份以來共計減持97億美元后,7月份再度減持47億,目前持倉為1426億美元,創下于2017年12月以來的最低點;加拿大在7月也減持了42億美元;德國更是從今年4月份開始,共計重手減持了115億美元。7月中國持倉美國國債規模創6個月新低。

隨著美國10年期國債收益率突破3.2%,其他各國的10年期國債收益率攀升也勢在必行。當你能以3.2%收益率去買美國國債時,誰還會去買其他國家的國債?

美國“債王”格羅斯表示,美國德國10年期國債之間的利差(現在是270個基點)今年應該收窄,原因就是當你能以3.2%購買美國國債時,誰愿意以50個基點買入德國國債?美國國債好于德國國債,但兩者收益率可能都會升高。

值得注意的是,上周三,美國副總統彭斯發表講話,味道濃厚。同時,美國國債市場突遭大規模神秘拋售,1分鐘內逾2萬手期貨合約易手,直接推動10年期美債收益率飆升超過3.2%。

事實上,美國國債市場龐大,其大部分投資者是美國居民(個人和機構)。外國政府和機構對美國國債的投資,自由進出,不存在拋出美國國債美國就崩潰的可能,也不存在這些投資拿不回來的可能。

今年以來,俄羅斯、委內瑞拉等國家央行的外匯儲備,均有投資于美國國債。為應付資本外逃,兩國不得不大量拋售美國國債,獲得美元現金應付危機,美國國債市場并未受到影響。而且,當下波動的全球金融市場,美國國債仍是優質的資產。

其實,“拋掉美國國債,換成黃金,給美國點顏色看看”。這種俄羅斯式的邏輯,更多是自保的結果,是應付危機不得已而為之的結果。30多年前,當時持有美國國債最多的日本,也有同樣的聲音,“拋掉美國國債,換成黃金,給美國點顏色看看”。但是,30年后,美聯儲前主席沃爾克提到的,日本的產業工人在退休后將依賴于美國國債產生的收益養老,卻變成了現實。對于眼下的中國,沃爾克認為,“中國很幸運,有那么多美元儲備可用”。外匯儲備會被看作國力的象征,也是維護匯率穩定的條件。不過,任何規模的儲備,都無法抵抗資本外逃的壓力。

2018年10月7日,國家外匯管理局數據顯示,截至2018年9月末,我國外匯儲備規模為30870億美元,較8月末下降227億美元,降幅為0.7%。

券商中國 長留

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP