每經網綜合 2018-10-12 21:45:55

10月12日,證監會發布了《關于上市公司發行股份購買資產同時募集配套資金的相關問題與解答》(2018年修訂)。

《關于上市公司發行股份購買資產同時募集配套資金的相關問題與解答》(以下簡稱《問答》)最早系證監會于2016年6月17日發布,新舊兩版內容有何不同,下面讓我們逐字對比。

一、《上市公司重大資產重組管理辦法》第四十四條規定:“上市公司發行股份購買資產的,可以同時募集部分配套資金”。上市公司發行股份購買資產同時募集配套資金的,有哪些注意事項?

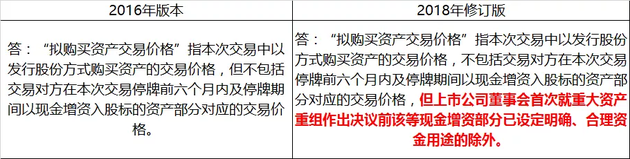

1.《〈上市公司重大資產重組管理辦法〉第十四條、第四十四條的適用意見——證券期貨法律適用意見第12號》規定“上市公司發行股份購買資產同時募集配套資金,所配套資金比例不超過擬購買資產交易價格100%的,一并由并購重組審核委員會予以審核”。其中,擬購買資產交易價格怎么計算?

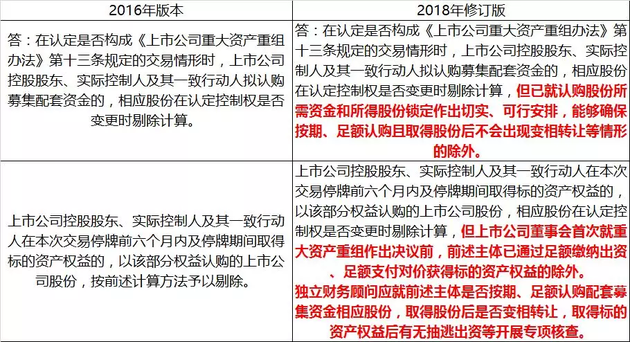

2.上市公司控股股東、實際控制人及其一致行動人通過認購募集配套資金或取得標的資產權益鞏固控制權的,有何監管要求?

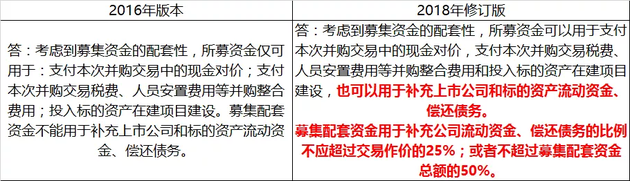

3.募集配套資金的用途有何要求?

二、根據《上市公司重大資產重組管理辦法》第四十六條,“特定對象取得本次發行的股份時,對其用于認購股份的資產持續擁有權益的時間不足12個月”的,特定對象以資產認購而取得的上市公司股份,自股份發行結束之日起36個月內不得轉讓。標的資產為公司股權時,如何確定前述特定對象“持續擁有權益時間”的起算時點?(2018年修訂版新增內容)

答:上市公司發行股份購買的標的資產為公司股權時,“持續擁有權益的時間”自公司登記機關就特定對象持股辦理完畢相關登記手續之日起算。特定對象足額繳納出資晚于相關登記手續辦理完畢之日的,自其足額繳納出資之日起算。

附:

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP