每日經濟新聞 2019-01-31 18:47:28

長園集團預計2018年度實現歸屬于上市公司股東的凈利潤與上年同期相比,將減少6.25億元到10.79億元。而2017年度歸屬于上市公司股東的凈利潤在11.36億元。上市公司此刻也不得不忙著出售鋰電池電解液添加劑行業的控股子公司長園華盛。

每經記者 歐陽凱 每經編輯 文多

并購擴張累積的巨額商譽,終究給自身的業績埋下了隱患。1月30日晚間,長園集團(600525,SH)發布2018年業績預告,預計2018年度實現歸屬于上市公司股東的凈利潤與上年同期相比,將減少6.25億元到10.79億元,同比減少55%到95%,原因在于營收下降和資產減值。

在同時披露的另一份關于出售子公司股權的公告中,長園集團方面在公告中坦言:近幾年公司并購外延擴張快,商譽和有息負債較大,子公司長園和鷹、長園中鋰出現業績大幅下滑,公司面臨較大資金壓力,也一直采取各種自救措施,以緩解資金壓力。于2018年下半年,公司開始進行戰略調整,形成以工業及電力系統智能化、數字化為主,電動汽車及相關材料為輔的發展戰略,適度地對原有的產業范圍進行收縮,進一步實現產業聚焦。

2019年,長園集團擬出售長園華盛股權時披露的標的公司凈資產與凈利潤情況。圖片來源:公告截圖

長園集團目前有三大業務板塊,2018年度營業收入同比小幅下降,主要是智能工廠裝備板塊和電動汽車材料板塊營業收入有所下降,而智能電網設備板塊營業收入與上年同期相比倒是增加了4.5億元到6億元,同比增長16%到20%。

《每日經濟新聞》記者注意到,在業績預減的原因中,來自電動汽車材料板塊的資產減值就占了很大一部分。資產減值主要來自中鋰新材、長園華盛、OptoFidelity Oy(芬蘭歐普菲)三家子公司的商譽減值,這三家子公司分別從事鋰電池隔膜、鋰電池電解液添加劑、機器人輔助測試技術平臺和質量控制系統。

2017年8月,長園集團完成收購中鋰新材66.35%股權并確認商譽13.25億元,但當時雙方并未設業績對賭;隨后的9月,全資子公司香港長園以現金方式向Aimonen Pertti等14名股東收購芬蘭歐普菲100%股權,并確認2.47億元商譽。

然而,受原主要客戶深圳沃特瑪拖累、國家新能源汽車補貼政策調整以及鋰電池隔膜行業競爭加劇等因素影響,中鋰新材2018年度業績大幅下降,而芬蘭歐普菲業績承諾期(2017及2018年度)內業績未能達到承諾,導致中鋰新材和芬蘭歐普菲商譽均出現較大減值風險。

長園集團方面表示,預計2018年度中鋰新材的商譽減值計提金額約為商譽原值的40%~60%,預計2018年度芬蘭歐普菲商譽減值計提金額約為商譽原值的15%~30%,具體金額尚在與年審會計師確認中。根據統計,長園集團2018年度預計計提商譽減值準備總額約為8億~13億元,約占2017年度商譽賬面價值54.76億元的15%~24%。

針對此前自曝子公司長園和鷹涉嫌業績造假一事,長園集團方面也在公告中回應稱,長園和鷹相關問題尚在核實,公司起訴智能工廠客戶上海峰龍,目前法院已經受理,尚無開庭時間安排,長園和鷹智能工廠項目及部分設備收入確認的合理性存在較大疑問,可能導致對2016年、2017年長園和鷹及公司合并報表進行追溯調整,具體主要包括相關收入沖回、損失確認、業績補償確認和商譽減值,具體處理方式和影響金額尚需核實。

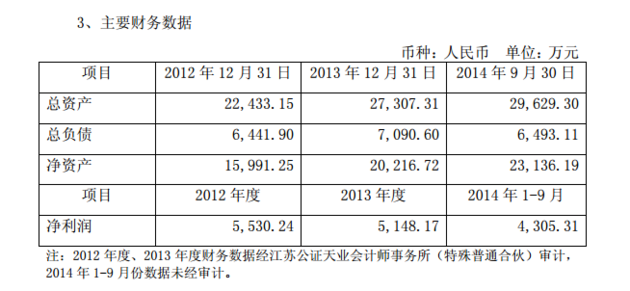

2014年,長園集團收購長園華盛股權時披露的標的公司凈資產與凈利潤情況。圖片來源:公告截圖

值得一提的是,子公司長園華盛商譽減值并非業績下滑所致,而是因為長園集團以5.76億元對價出售其持有的全部80%長園華盛股權,該交易達成后將導致長園華盛商譽出現較大減值風險,預計2018年度該項商譽減值計提金額約為商譽原值(商譽原值為5.13億元)的40%~60%。

同日,長園集團發布了出售控股子公司長園華盛80%股權的公告,擬將長園華盛80%股權作價5.76億元分別轉讓給張家港金農聯實業有限公司等七方主體。根據評估報告,以2018年9月30日為評估基準日,采用收益法評估結論,確認長園華盛凈資產賬面值4.17億元,評估值7.15億元,評估增值2.98億元,增值率為71.53%,交易雙方協商確定長園華盛整體作價7.2億元。

雖然此次出售有一定的溢價,但相比2014年收購時的估值,已然縮水了不少。《每日經濟新聞》記者了解到,2014年12月,長園集團基于在電動汽車相關材料領域的發展規劃及布局,以7.2億元收購長園華盛80%股權。根據當時的公告,截至2014年9月底,江蘇華盛(長園華盛原名)凈資產為2.31億元。也就是說,9億元的收購基礎估值,較當時公司凈資產來說增值率約為290%。

僅僅四年多的時間,長園華盛的整體估值就從9億元下滑至7.2億元,估值下滑了20%。但從財務數據來看,長園華盛的凈資產并未縮水,凈利潤未出現明顯的大幅下滑。

根據2014年收購的報告,當時長園華盛凈資產為2.31億元(截至2014年9月底),凈利潤4305.31萬元(2014年前三季);而此次出售時,長園華盛的凈資產已經飆升至4.12億元(截至2018年9月底),凈利潤4025.22萬元(2018年前三季)。

此次交易預計形成投資損失3億元,對于此次出售,長園集團只是稱公司面臨較大資金壓力,并一直采取各種自救措施,以緩解資金壓力,同時表示,適度地對原有的產業范圍進行收縮,進一步實現產業聚焦,符合實際經營管理需要。

但對于前后估值差異,公告中并未解釋,《每日經濟新聞》記者致電長園集團董秘,但截至發稿,未能取得聯系;隨后記者再致電其證券部,相關人士表示若要采訪需將問題發至郵箱,但截至發稿,長園集團方面仍未給出回復。

“2014年底到2015年,當時正是新能源汽車風口來臨之際,相關標的估值水漲船高是普遍現象,現在4年過去了,整個行業已經出清了一輪,行業洗牌已進入深水區,估值滑落也就在所難免。”一位電動汽車行業分析人士向記者表示。

(封面圖片來源:攝圖網)

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP