每日經濟新聞 2019-02-23 16:58:19

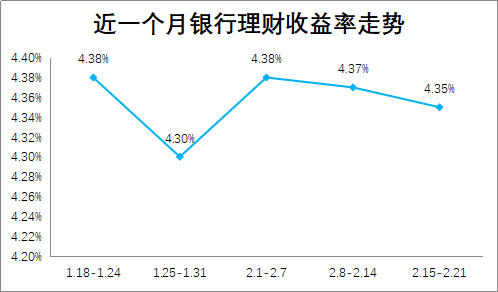

春節后,隨著節日期間“特供理財產品”不再,銀行理財產品依然難以打破此前停漲不前的趨勢。融360大數據研究院數據監測顯示,理財產品平均年化收益率為4.35%,較上一周下降0.02個百分點,連續兩周下跌。

每經記者 胡琳 每經編輯 陳旭

長假前最后一周推出的春節特有理財產品,讓銀行理財產品平均收益率略現上漲。不過,小幅增長的局面并未持續多久。

春節后,“特供理財產品”不再,銀行理財產品仍未打破此前停漲不前的趨勢。融360大數據研究院數據監測顯示,理財產品平均年化收益率為4.35%,較上一周下降0.02個百分點,連續兩周下跌。

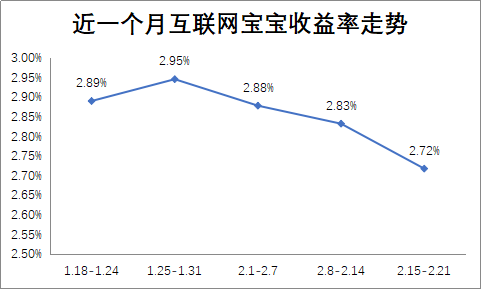

2018年,以余額寶等為代表的“寶寶類”貨幣基金收益率下降明顯。2018年1月的“互聯網寶寶”收益率為2018年度收益率的最高值,除3月和12月份略有反彈外,其他月份均持續下跌,目前已經跌破3%。其中2018年11月份達到最低值2.76%,較1月份最高值4.33%下降157BP。春節之后,互聯網寶寶產品收益率仍出現持續走低的趨勢。

融 360大數據研究院數據監測顯示,2019年1月份銀行理財產品平均預期收益率為 4.38%,環比下降2BP,同比下降48BP。

值得注意的是,2018年2月以來,銀行理財產品平均預期收益率持續走低,僅有2018年12月與上一個月持平,其余月份較上一個月均表現出下降趨勢。

《每日經濟新聞》記者注意到,春節前的最后一周,不少銀行推出了春節特有的理財產品。2019年1月25日至2019年1月31日發行的春節理財產品共28只,平均預期收益率為4.42%。這一周銀行理財平均收益率為4.30%。假期特別推出的理財產品收益率較普通產品相對略高。

不過,雖然“特供理財產品”讓平均收益率略漲,但小幅增長局面并未持續多久。春節后,銀行理財產品恢復正常軌道,相比節前平均收益率有所下跌。

融360監測的數據顯示,2月15日~2月21日這一周銀行理財產品發行量為2547款,較上一周增加了395款,創近11個月的最高水平。不過理財產品平均年化收益率為4.35%,較上一周下降0.02個百分點,連續兩周下跌;平均期限為177天,較上周增長了4天。

數據來源:融360

融360分析師楊慧敏告訴《每日經濟新聞》記者,銀行理財的收益率除了受市場流動性寬松影響外,還受到本身資產的收益變動影響。由于非標資產受限,且理財新規對期限錯配的限制,導致銀行理財很難通過非標做高收益。所以預計2019年銀行理財的收益率仍有繼續下行的可能性,未來很長一段時間內將在低位震蕩。

融360理財分析師劉銀平也認為,2月份處于資金寬松時期,一方面過了春節的節點,另一方面也沒有季末考核因素,接下來流動性會繼續保持寬松,銀行理財收益率大概率會持續小幅下跌。

2018年,以余額寶等為代表的“寶寶類”貨幣基金收益率下降明顯,其中2018年11月份達到最低值2.76%,較1月份最高值4.33%下降157BP。

而春節之后,互聯網寶寶產品收益率仍然延續了走低的趨勢。

融360監測的數據顯示,2月15日~2月21日,78只互聯網寶寶產品的平均七日年化收益率為2.72%,較前一周下降了0.11個百分點,連續3周下跌。從互聯網寶寶近一個月收益走勢來看,春節之后直線下降,進入2月份以來收益率就跌了0.23個百分點。

數據來源:融360

楊慧敏告訴記者,主要原因是貨幣市場流動性寬松,固收類理財收益率都有所下降。具體來看,互聯網寶寶收益率的變動比銀行理財收益變動更大,因為貨幣基金的資產配置對貨幣市場利率反應更敏感。春節后銀行理財的收益率表現還比較穩定,在低位上下波動。

楊慧敏認為,未來貨幣基金轉型有兩個突破口。

一是從零售型貨基向機構型貨基轉型。美國在利率市場化過程中,催生了一系列存款創新產品,沖擊了貨幣基金的優勢地位。此后美國貨幣基金開始進攻機構型貨幣基金,并通過資產配置的調整,將機構型貨幣基金的收益率調高。目前中國的貨幣基金主要以零售客戶為主,且主要以代替存款的作用存在。未來在利率雙軌制逐漸統一后,貨幣基金收益率失去競爭力,貨幣基金的主要作用將體現在作為股票和債券等長期投資的備用資金存放,所以機構型客戶將成為貨幣基金的主要客戶類型。

二是發揮投研能力優勢。相較銀行強大的渠道優勢,基金公司在投研能力方面具有一定的優勢地位,所以應該繼續充分發揮在投研方面的優勢,將貨幣基金也向凈值化管理方面轉型。由于機構投資者對貨幣基金的收益率更加敏感,可以通過配置資產提高機構投資者的貨幣基金收益率。

節后理財如何選擇?楊慧敏建議,首先投資者要根據自身風險承受能力選擇合適自己的理財產品;其次,對于流動性要求高的投資者,可以選擇銀行T+0理財產品,比貨基類產品收益相對高一些;而對收益要求較高的投資者,可以購買較長期限的理財產品,提前鎖定收益。

(封面圖片來源:攝圖網)

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP