國信證券 2019-02-26 16:11:04

國信證券燕翔團隊認為,隨著房地產、理財產品等投資標的吸引力下降,中國居民資產將有望投向股權。如今權益類資產處于價值洼地,也迎來絕佳的配置窗口。

圖片來源:攝圖網

核心結論:我們認為,在深化金融供給側改革,推動金融業高質量發展,更好的服務人民生活的過程當中,必然也會伴隨著居民資產配置由房地產為主體轉向以金融資產為主體,其中尤以權益類資產配置為方向。

主要邏輯如下:

(1)我國居民部門金融資產配置比重遠低于國際水平,主要原因在于我國家庭資產配置中房產占據大頭;

(2)而在房住不炒政策下,當前房地產處于下行周期,房屋的“資本利得”回報率開始下降,投資吸引力有所降低;

(3)同時理財產品收益率的快速下行將大大的凸顯出金融資產中權益類的配置價值;

(4)權益類資產當前身處價值洼地,迎來絕佳的配置窗口。

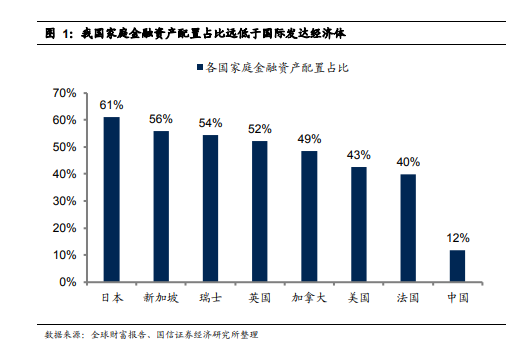

和國際發達經濟體相比,我國家庭金融資產配置占比遠遠落后。中國家庭金融調查與研究中心數據顯示,截至2017年,我國家庭金融資產配置占比僅為12%,而同期日本家庭金融資產配置占比高達61%,此外像新加坡、瑞士、英國、美國等發達國家家庭金融資產配置占比也均在40%以上。也就是說,和具有發達資本市場的國際經濟體相比,我國家庭金融資產配置占比遠遠落后,存在較大的提升空間。

主要原因在于我國家庭資產配置中房產占據大頭。通過對比中美兩國家庭資產配置明細,我們能夠明顯的看出房產在我國家庭資產中擁有核心地位,占比高達78%,而同期美國家庭對應數據僅為38%,不得不說,我們家庭對房產的過高青睞大大擠壓了金融資產的配置。

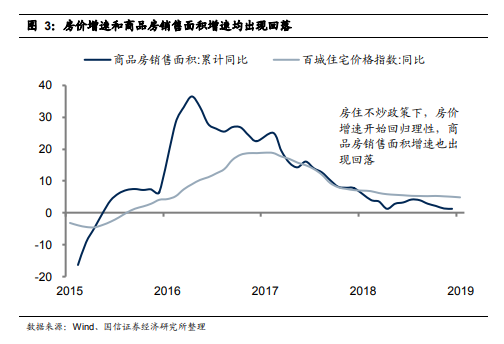

房住不炒政策下,當前房地產處于下行周期,房屋的“資本利得”回報率開始下降,投資吸引力有所降低。可以說房價與國民經濟及生活息息相關,高房價不僅意味著居民居住成本過高,同時也意味著企業租金成本高企,因此政府陸續出臺政策旨在抑制房價過快上漲,堅決打擊投機炒作之風,以使房子回歸居住屬性。

2016年年底的中央經濟工作會議首次提出,“房子是用來住的,不是用來炒的”,為此后的房地產行業調控政策定下了主基調。我們認為在房住不炒政策下,房地產的投資需求必然會得到相應抑制,商品房銷售面積的持續回落也表明當前房地產需求處于下行周期中。另一方面在政策調控下房價增速開始回歸理性,維持較低位,這意味著房屋的“資本利得”回報率開始下降,投資吸引力有所降低。因此,總的來看我們認為當前各項政策也不支持房產未來仍作為投資主體。

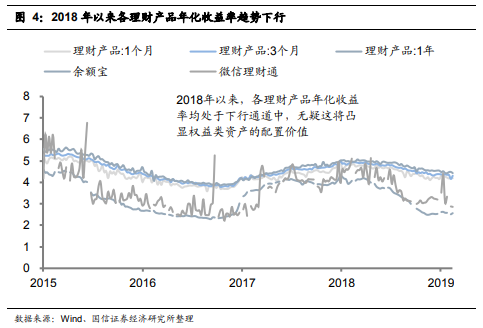

理財產品收益率的快速下行將大大的凸顯出金融資產中權益類的配置價值。2018年以來,以余額寶、微信理財通為代表的互聯網理財產品以及各期限銀行理財產品年化收益率均處于下行通道中,截至2019年2月17日,余額寶及微信理財通年化收益率僅為2.6%和2.9%,而銀行1年期理財產品年化收益率也下行至4.4%。毋庸置疑,理財產品收益率的快速下行將大大的凸顯出金融資產中權益類的配置價值。

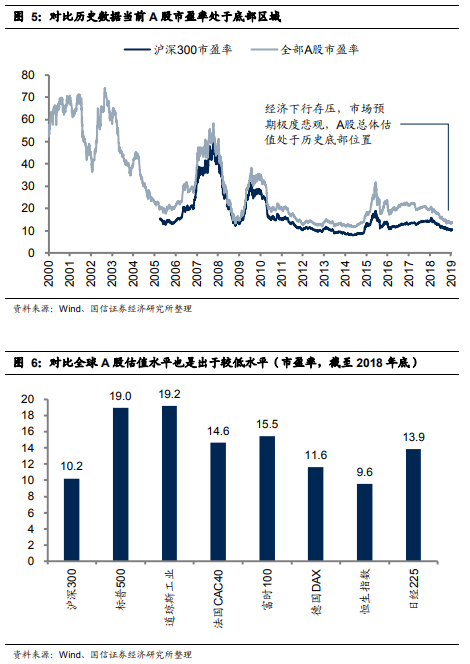

A股目前已然轉變成為價值洼地,當下迎來絕佳的配置窗口。2018年以來,無論是全部A股還是滬深300代表的優質上市公司估值均一致向下,當前A股市場的總體估值無論是縱向和自己的歷史數據比,還是橫向與全球其他股票市場比,也都處在一個底部位置。當前A股已然轉變成為價值洼地,當下迎來絕佳的配置窗口。

本文作者燕翔,來自國信證券,原文標題《居民資產重配,從地產到股權》

(聲明:文章內容或者數據僅供參考,不構成投資建議。投資者據此操作,風險自擔。)

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP