天風證券 2019-03-05 10:04:26

如果增值稅16%稅檔下調3%,其余稅檔不變,理論上最多可以減稅6684億元。綜合行業集中度和減稅規模占行業凈利潤比重兩個維度,受益于增值稅減稅利好較大的行業主要包括:機械設備、化工、汽車、有色金屬、家用電器、建筑材料、計算機設備、煤炭開采。

如果最終減稅方案如上所述,減稅力度可能低于此前市場預期。因此我們再次強調,應當理性客觀看待減稅的空間和效果。

我們曾在去年11月16日發布的報告《增值稅如何減?減多少?誰受益?》中進行過測算,2019年增值稅稅率每下調1%,16%檔將減稅2230億,10%檔將減稅1780億,6%檔將減稅2090億。如果16%稅檔下調3%,則理論上最多可以減稅6684億元。

參考2017年A股上市公司的財務數據,我們可以測算上市公司整體的靜態減稅規模。按照16%稅檔下調至13%的假設,各行業上市公司減稅規模及占凈利潤比重如下:

需要說明的是,由于增值稅是價外稅,增值稅減稅也是價外變動,與利潤沒有直接關系,增值稅減稅后各行業的實際利潤增厚效果,還是要看行業對其上下游的議價能力。

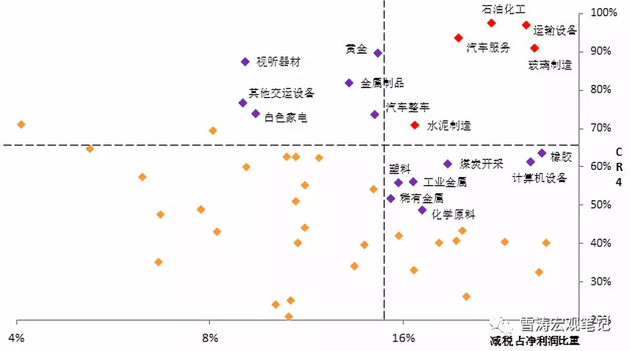

我們利用行業集中度刻畫行業的競爭格局和壟斷程度,一般來說行業集中度越高對應行業壟斷程度越高,意味著該行業里的頭部企業對其上下游行業的議價能力越強。我們將上市公司按申萬二級行業分類,以全年營業收入為參考計算各行業的CR4(行業里營收最大的4家企業占全行業營收的比重),結合增值稅減稅占行業凈利潤的比重(假設16%檔下調至13%),繪制散點圖如下,一般可以認為增值稅減稅更利好位于右上角的行業。

下圖中紅色方塊對應行業:增值稅減稅占凈利潤比重>15%且CR4>65%;紫色方塊對應行業:除紅色方塊行業外,增值稅減稅占凈利潤比重>9%且CR4>70%,或增值稅減稅占凈利潤比重>15%且CR4>45%。

綜合來看,受益于增值稅減稅利好較大的行業主要包括:機械設備(運輸設備,金屬制品)、化工(石油化工,化學原料,塑料,橡膠)、汽車(汽車服務,汽車整車,其他交運設備)、有色金屬(稀有金屬,工業金屬,黃金)、家用電器(白色家電,視聽器材)、建筑材料(玻璃制造,水泥制造)、計算機設備、煤炭開采。

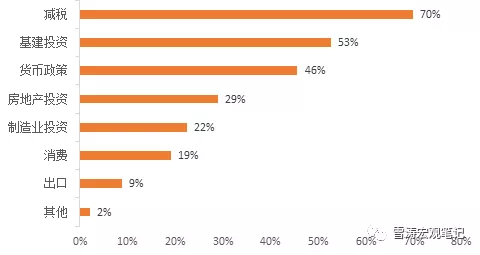

去年12月24日,我們發布報告《2019年可能存在的3個“預期差”》,其中第三項就是要“客觀看待減稅空間和效果”。在11月底進行的問卷調查中,市場普遍對減稅降費抱有較高期待,70%的受訪者將減稅視為2019年經濟增長超預期的主要因素,其中規模最大的當屬“增值稅減稅”。

參考《2018年國務院政府工作報告》中“按照三檔并兩檔方向調整稅率水平,重點降低制造業、交通運輸等行業稅率”的增值稅改革方向,當時市場預期較強的可能方案是:16%稅檔下調至14%或13%,10%稅檔下調至8%或與6%合并,6%稅檔稅率不變。如果減稅方案最終為16%稅檔下調至13%,其余稅檔不變,減稅力度可能低于市場預期。因此我們再次強調,應當理性客觀看待減稅的空間和效果:

第一,經濟下行期減稅必然帶來財政缺口,平衡收支缺口的有限可行方案包括:提高赤字率和使用往年結轉結余資金。但即使2019年官方赤字率重回3%,較2018年也只多增赤字5600億元左右,所以對重點部門和制造業減稅降費的同時,也需要結構性稅收調整,比如加強稅費征管、提高征收效率、做大稅基,陸續減少各種地區性、行業性稅收補貼等。

此外,中美間的貿易協議可能使國內經常賬戶從盈余轉為赤字,疊加人民幣不能大幅貶值的客觀約束,限制了廣義赤字率的上升空間。因此,在今年的內外狀況下,減稅空間更應當理性看待。

第二,增值稅是價外稅,企業不一定能從增值稅減稅中獲利,實際效果既要看行業的整體減稅規模,也要看企業對上下游和消費者的議價能力,如果企業不具有議價能力,則減稅利好由上下游企業/消費者獲得。因此,對于競爭程度較高的行業,增值稅減稅對企業的直接利好可能很有限。

第三,減稅是手段,不是目的。減稅是重要的二次分配(分蛋糕),但單純減稅不能解決一次分配不足的問題(做蛋糕)。積極的財政政策應當和結構性改革相結合——無論是減稅還是基建,目的都是為提升全要素生產率的結構性改革提供空間。

來源:天風宏觀團隊 作者:宋雪濤 向靜姝 趙宏鶴

(封面圖來源于攝圖網)

(每經App登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容或者數據僅供參考,不構成投資建議。投資者據此操作,風險自擔。)

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP