華爾街見聞 2019-03-13 21:42:16

美銀分析指出:與歷史相似,美聯儲是本輪反彈的重要催化劑——雖然美聯儲尚未降息,但其強硬緊縮態度趨向溫和是本輪反彈的重要推手。

圖片來源:攝圖網

美股正在經歷史上最劇烈之一的反彈,但這是否僅僅是“熊市反彈”(反彈短暫)?

數據顯示,自去年12月觸底以來,標普500指數已經從2350點的低位快速反彈至2800點(但迄今未能決定性突破這一水平)。本輪連續67天的上漲是史上漲幅第三快的。

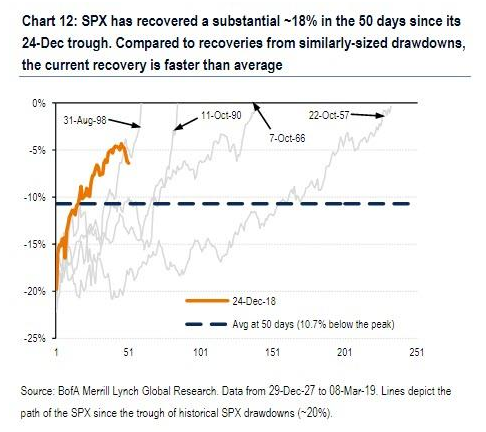

美國銀行衍生品分析師Benjamin Bowler指出,自去年四季度觸底以來(較之前高點下跌約20%),標普500指數已經回升16.7%,但仍然比上一個峰值低6.4%左右。但其認為“這確實是一次強勢反彈,而且反彈速度要比其他時刻更快”。

Bowler隨后分析了自1928年以來標普500指數下跌超20%情況下(一共5次)的復蘇路徑。歷史經驗顯示,觸底50天后,標普500指數較上次峰值平均下跌約(本次低6.4%)。

在速度方面,1998年8月那輪的反彈最為迅速,指數觸底50天后僅比之前峰值低4.3%,60天后指數完全收復失地。而1957年10月那輪反彈最為緩慢,50天后仍比峰值低18.2%,223天后才完全恢復。

美銀指出,值得注意的是在1998年8月那輪快速反彈,正值美聯儲降息以對抗疲弱的市場環境。

而本輪的反彈,美聯儲也是重要的催化劑——雖然美聯儲尚未降息,但其強硬緊縮態度趨向溫和是本輪反彈的重要推手。

此前美聯儲主席鮑威爾在眾議院金融服務委員會就美國貨幣政策和經濟情況作證詞陳述時,重申聯儲決策會有耐心,稱將觀察經濟形勢演變。其稱需密切監控中歐等海外經濟增長放緩和英國脫歐談判等變化,認為美國經濟增長放緩的主要風險來自海外,鮮有提及美聯儲加息的問題。

鮑威爾重申,聯儲計劃在今年稍晚結束縮表,稱資產負債表不會重回非常小的規模。這與上周公布的1月美聯儲會議紀要和本周二聽證會他暗示的路徑一致。其稱必要時將調整縮表,對準備金的合理預期是約1萬億美元加上一個緩沖。

但值得注意的是,盡管1998年的反彈持續了數年,但股市的反彈最終以以互聯網泡沫和美聯儲引發的泡沫破裂告終。

目前的熊市反彈(和泡沫)如何以及何時結束,尚不得而知。

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP