每日經濟新聞 2019-03-20 20:13:40

3月1日,中科金源通過集中競價方式在二級市場上違規減持神力股份10萬股。值得注意的是,在中科金源減持的兩個交易日內,神力股份在二級市場上卻是放量上漲,引來外界質疑:這是否存在主力掩護出貨之嫌?

每經記者 任飛 每經編輯 肖芮冬

今日,此前因未按規定披露減持計劃的神力股份(603819,SH)股東宜興中科金源創業投資企業(有限合伙)(以下簡稱中科金源)對外公布承諾及處理措施,擬將此前違規減持的近174萬元收益歸還上市公司,并在未來12個月內不減持公司股份。

《每日經濟新聞》記者注意到,該例已是近一周內第二起創投機構違規減持的。值得關注的是,在中科金源減持的兩個交易日內,神力股份股價放量大漲,成交額突破8500萬。外界質疑其中有掩護出貨之嫌,但神力股份在回應記者時表示,公司對股東權利一視同仁,不會將核心信息提前披露給任何人,杜絕此類事情發生股東本身就要自律,上市公司難以保證不再發生類似情況。

有業內人士指出,行情的上攻給PE退出創造了條件,但投資不等于投機,創投機構違規減持不利于私募股權投資的健康發展,未來無論是一級市場還是二級市場,關于投資這件事,應該以理性的價值眼光看待一切。

“我們也不能保證他們還敢不敢!”神力股份證券事務代表對《每日經濟新聞》記者坦言,無論機構還是個人,權利都一視同仁,“不過他們現在還有200多萬股在手,對這類PE股東而言,減持意愿強烈,不好說。”

事情的起因出自中科金源的違規減持。3月1日,中科金源(同中科江南、中科鹽發等中科招商資管方共計持有神力股份1350萬股、占比11.175%,系一致行動人)在未提前十五個交易日預披露減持計劃的情況下,通過集中競價方式在二級市場上減持公司股份,相同的操作持續了兩個交易日,共計減持神力股份10萬股,占公司總股本的0.083%,成交均價17.41元,成交金額173.98萬元。

值得注意的是,在中科金源減持的兩個交易日內,神力股份在二級市場上卻是放量上漲,3月1日成交額為3705萬、3月4日成交額達到5107萬,換手率均在5%左右,股價推高至17.42元/股,較3月1日前一交易日收盤價17.13元/股上漲1.69%,重新突破5日均線。外界質疑,中科金源選在這一時間減持,是否有主力掩護出貨之嫌。

對此,神力股份證券事務代表向記者答復稱“不可能”,并表示如果公司有利好消息是不會提前向任何人透露的,都會按規定適時披露。“而且目前也沒有看到我們公司有任何消息發出,公司股價在那兩天上漲主要還是整個市場的帶動,上證指數在那幾天還有近3個點的漲幅。”

不過記者也發現,中科金源作為PE股東,在過去一年已進行過兩次減持,合計減持23.1萬股且均有提前披露減持計劃,而此次違規減持的數量為10萬股——為什么會出現大規模減持披露、小規模減持卻不做聲響的操作呢?

對此,神力股份責成上海市錦天城律師事務所對事件進行專項核查。目前核查的結果是中科金源工作人員由于誤認為第一次減持計劃的內容審核流程已完結,同時對減持規定的理解不到位才導致于此。

今日,神力股份發布《宜興中科金源創業投資企業(有限合伙)關于違規減持常州神力電機股份有限公司股份的承諾處理措施》,稱中科金源將主動上繳本次違規減持股票的全部收益。扣除成本后,大約有104.87萬元收益將歸神力股份所有,并承諾自公告披露之日起十二個月內不減持首發上市之前所持公司股票。

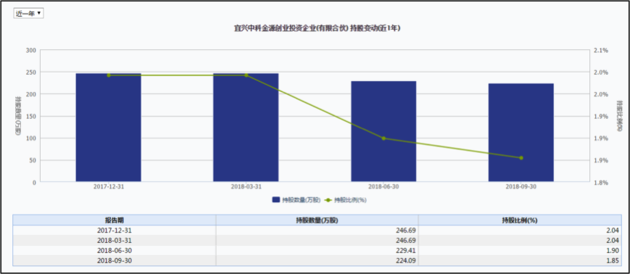

事實上,中科金源早在神力股份上市之前就已經通過增資和股份轉讓的方式形成持股規模。2011年11月28日,中科金源實際出資1343萬入股神力股份,隨后受讓了陳忠渭(公司控股股東及實際控制人)原先出資15.8萬元的股份,轉讓金額為357萬;其共計持有246.69萬股,占公司總股本2.042%,該持股比例一直延續至2017年底。

根據上述信息以及其本次套現的10萬股價值174萬元、成本接近70萬元,記者測算發現,中科金源入股神力股份的成本價大約在每股7元左右,截至今日收盤,神力股份報收于18.03元/股。

中科金源此番操作斷送了百萬收益,實在令人唏噓,不過從其減持的頻率和動作來看,進入2019年之后,伴隨A股行情的上攻,似乎也吹響了沉默機構的撤離號角。《每日經濟新聞》記者發現,3月以來,正在實施減持動作的投資機構數量已超過今年前兩個月。

Wind統計顯示,今年以來,截至3月20日,A股上市公司股東增減持信息披露中,已有236家投資機構(包括投資公司、財富公司及私募股權投資有限合伙企業)正在減持已投上市公司的股份。其中,1月份有73家、2月份37家,而3月以來已有126家機構公告減持計劃,數量已超過前兩個月的總和。

事實上,不單是創投機構減持活躍,進入3月以來,上市公司重要股東的減持意愿也表現強烈。據《證券時報》統計,3月不到半個月,兩市重要股東凈減持金額已超過120億元,而2月僅為79.35億元。

當下股東的撤出與境外資金合力進場A股分羹的局面,形成鮮明反差。有業內人士分析認為,部分個股漲幅過大,部分股東為了周轉流動性投資未來,就會選擇高位套現。不過也有分析表示,當前A股行情可謂“久旱逢甘雨”,特別是以PE為代表的投資機構,正所謂“牛市”階段正是他們止盈的窗口期。

深圳某公募基金研究人士在同記者交流時就表示,“這波行情有望加速出清一批PE股東,特別是一些績優次新股。公募遲遲不進,不是考慮質地欠佳,而是不想給這些PE抬高估值。當籌碼松動且創投機構大部分撤走后,公募應該會撲上去。”

可見,行情是PE進退的催化劑,正如新五豐(600975,SH)在3月11日晚間發布的公告稱,公司二股東湖南高新創投財富管理有限公司擬減持全部所持公司股份,占總股本的15.96%。而就在當日,新五豐股價剛剛以漲停收盤,此前該公司的股價已經上漲近200%。

但也有分析指出,當前正值上市公司年報披露的關鍵時期,業績證實證偽的壓力將帶給股價正反兩方面推動效能,一些高位套現的做法,明顯是對后市信心不足的表現。這也使得一些創投機構的違規減持意圖不那么純粹,寧波聚貝投資合伙企業(有限合伙)(以下簡稱寧波聚貝)在3月18日就被湖南證監局出具警示函,其在持股飛鹿股份(300665.SZ)比例下降到5%時,未按照規定及時向深交所提交書面報告并披露權益變動報告書,也未在履行報告和披露義務前停止賣出股份,決定對寧波聚貝采取出具警示函的監管措施,并記入證券期貨市場誠信檔案。而飛鹿股份此前發布2018年業績快報時稱,公司凈利潤為2644萬元左右,較2017年同期下降了13.75%。

香頌資本執行董事沈萌對記者表示,“有些減持只不過是利益驅使下,鼓噪市場接盤的把戲,害怕行情退潮之后下家難尋。”他指出,投機取巧的事經常出現,都是懷著僥幸心理,加上違規成本太低,反而成了刺激違規的動力。

對于創投退出這件事,市場內外是理解的,只不過在公司基本面未能支撐估值的虛高態勢下,一些投機行為反而不利于私募股權投資的持續發展。沈萌表示,創投退出無論國內外都是只有IPO、被收購或股權轉讓三種方式,之所以在國內感覺不順暢是因為估值層層加碼,越來越沒有人相信合理,才不好退出。“所以無論是一級市場還是二級市場,回歸價值才是所有投資行為的基礎,否則就會積攢隱患。”

更多創投新聞,請關注外光錐創投(微信ID:waiguangzhui)

圖片來源攝圖網

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP