每日經濟新聞 2019-03-29 21:40:58

2018年,農業銀行不良貸款余額1900.02億元,較上年下降40.3億元;不良率1.59%,較上年下降0.22個百分點。盡管實現不良貸款的持續“雙降”,但在國有四大行中,農業銀行的不良貸款率仍相對較高。

每經記者 胡楊 每經編輯 陳星

3月29日,農業銀行在北京、香港兩地分別召開發布會,披露了2018年年度報告。數據顯示,過去一年,農業銀行實現凈利潤2026.31億元,同比增長4.9%。截至2018年末,農業銀行總資產規模達到22.61萬億元,增速為7.4%。

《每日經濟新聞》記者注意到,2018年,農業銀行不良貸款余額1900.02億元,較上年下降40.3億元;不良率1.59%,較上年下降0.22個百分點。盡管實現不良貸款的持續“雙降”,但在國有四大行中,農業銀行的不良貸款率仍相對較高。

關于不良資產,農業銀行風險管理部總經理田繼敏在業績發布會上表示,從去年的情況看,珠三角及長三角的不良率已經過了拐點,而中西部及環渤海地區的不良還保持著高峰的水平。

年報顯示,2018年,環渤海地區不良貸款金額占比達到27.9%,不良率為2.90%,同比上升0.58個百分點;西部地區不良貸款金額占比達到24.5%,不良率為1.76%,同比下降了0.7個百分點。

數據顯示,截至2018年末,農業銀行總資產規模達到22.61萬億元,增速7.4%。其中,發放貸款和墊款總額達11.94萬億元,較上年末增加1.22萬億元,增速11.4%。

農業銀行2018年度共吸收存款余額達17.35萬億元,較上年末增加1.15萬億元,增速7.1%。

《每日經濟新聞》記者注意到,2018年,農業銀行不良貸款余額1900.02億元,較上年下降40.3億元;不良率1.59%,較上年下降0.22個百分點,實現不良貸款的持續“雙降”。而從不良率的下降幅度來看,農業銀行也在四大行中排在首位。不過,盡管如此,與其他三家國有大行相比,農業銀行的不良貸款率仍是最高的。

數據來源:每經記者 胡楊 整理

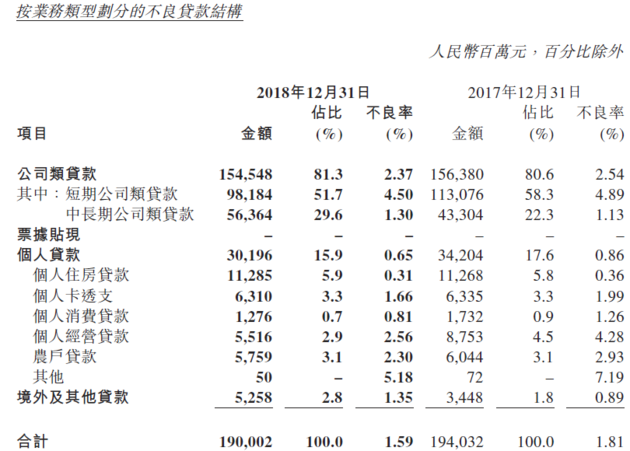

分業務類型來看,公司類貸款的不良率為2.37%,較上年同期下降0.17個百分點,其中,短期公司類貸款不良率4.50%,同比下降0.39個百分點;中長期公司類貸款不良率1.30%,同比上升0.17個百分點。個人貸款方面,不良率為0.65%,較上年同期下降0.21個百分點。

數據來源:公司公告

田繼敏在業績發布會上表示,從去年的情況看,珠三角及長三角的不良已經過了拐點,呈現逐漸向好的趨勢,而中西部及環渤海地區的不良還保持著高峰的水平。

業績報告顯示,2018年,環渤海地區不良貸款金額占比達到27.9%,不良率為2.90%,同比上升0.58個百分點;西部地區不良貸款金額占比達到24.5%,不良率為1.76%,同比下降了0.7個百分點。

數據來源:公司公告

而為了持續改善資產質量,農業銀行也強化了撥備管理。具體來說,2018年,農業銀行的撥備覆蓋率252.18%,較上年大幅提升了43.81個百分點。

田繼敏介紹:“新會計準則下,我們對期初進行了一些調整,增加了一些撥備。新會計準則實施后,對風險情況也更為敏感,現階段,撥備除與分類有關,也與客戶的評級等其他因素有關。另外,受中美貿易摩擦影響,我們針對此多計提了一些撥備。”

未來,農業銀行將持續加大不良貸款清收處置力度,在堅持自主清收、加快核銷的基礎上,積極拓寬處置渠道,繼續開展不良貸款批量轉讓,推進不良資產證券化和市場化債轉股。

長時間以來,凈利息收入都是四大行營業收入中最大的組成部分,其增長對經營業績的影響非同一般。而根據年報,2018年,農業銀行共實現凈利息收入4777.60億元,同比增長8.1%,仍在營業收入中占比最高,達到79.3%。據農業銀行方面介紹,其中,規模增長導致凈利息收入增加287.79億元,利率變動導致凈利息收入增加70.51億元。

受此影響,2018年,農業銀行凈利息收益率2.33%,凈利差2.20%,均較上年上升5個基點。

業績報告顯示,這主要有兩方面原因。首先,受市場環境等因素影響,信貸資產、債券投資和存拆放同業收益率上升;其次,農業銀行持續優化大類生息資產結構,加大信貸投放和實體經濟支持力度,高收益率的生息資產占比提升。

不過,市場普遍判斷,2019年,隨著存貸利差的逐步收窄,息差改善存在下行壓力。《銀行家雜志》分析認為,從貸款定價看,2018年三季度以來,在市場利率持續低位運行情況下,除住房按揭貸款利率粘性相對較強外,其他貸款新發生定價均出現見頂跡象。從存款定價看,2018年三季度以來受央行降準等利好政策影響,商業銀行相繼下調結構性存款FTP引導結存利率下行,但總體仍高于其他負債成本。在監管層對結構性存款監管導向仍不明晰、利率并軌尚未啟動以及穩存增存壓力依然存在的情況下,商業銀行對于結存吸收存在較強剛性,結存利率下行空間相對有限,存量占比有望進一步提升,2019年存貸利率存在收窄壓力。

在業績發布會上,農業銀行副行長張克秋也認同這一觀點。張克秋指出,在過去一年里,分季度來看,農業銀行前三季度的利差較為穩定,但自四季度起,由于全行業在投資端和資產端的收益都出現了下滑,行業整體因而出現了一定的下降傾向。

由此,張克秋預計,2019年,銀行業利差會出現行業性的收窄。“未來,農業銀行將加大久期安排,合理預測,加大信貸投放,調整資產結構,從產品端和資產端兩方面發力。”

(封面圖片來源:攝圖網)

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP