每日經濟新聞 2019-03-29 22:26:34

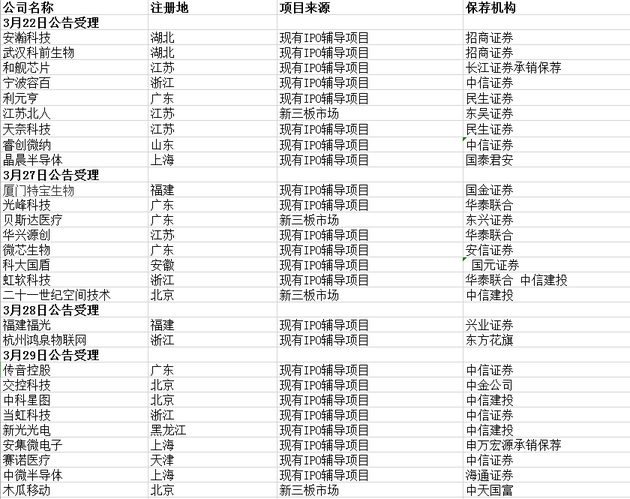

據《每日經濟新聞》記者梳理,這28家已獲受理科創板項目主要來自保薦機構現有IPO輔導項目,也有小部分來自新三板市場。從已獲受理企業的所屬行業來看,主要集中在新一代信息技術、高端裝備、生物醫藥等領域。其中,有超過一半的企業來自于信息技術相關行業。

每經記者 王海慜 每經編輯 何劍嶺

科創板落地的腳步真的越來越近了。截至3月29日,已經有28家公司的科創板上市申請獲得上交所受理。

這28家科創板獲受理企業涉及18家保薦機構,其中中信證券保薦了5家;中信建投保薦了3.5家;華泰聯合保薦了2.5家;民生證券、招商證券各保薦了2家;國泰君安、海通證券、中金公司、國金證券、興業證券等也都有獲受理項目在手。

目前市場有不少觀點認為,科創板對券商綜合服務能力提出更高要求,頭部券商具備相應優勢。不過從上述18家保薦機構來看,各類型券商都有。而廣發證券、國信證券等過往在投行業務有優勢的頭部券商目前還沒有科創板申報項目獲受理。

另據《每日經濟新聞》記者梳理,這28家已獲受理科創板項目主要來自保薦機構現有IPO輔導項目,也有小部分來自新三板市場。而中信證券認為,未來分拆上市也將成為科創板項目的來源,不過相關細則還有待明確。

在短短一周的時間內,科創板獲受理企業已經初具規模。截至今年3月29日,已經有28家公司的科創板上市申請獲得上交所受理。

那么站在這28家公司背后的保薦機構又是哪些呢?具體來看,28家科創板獲受理企業總共涉及18家保薦機構,其中中信證券保薦了5家;中信建投保薦了3.5家;華泰聯合保薦了2.5家;民生證券、招商證券各保薦了2家;國泰君安、海通證券、中金公司、安信證券、東方花旗、東吳證券、東興證券、國金證券、國元證券、興業證券、申萬宏源、長江證券等13家券商各保薦1家。

28家科創板獲受理企業一覽(圖片來源:火山君整理)

目前市場有不少觀點認為,科創板對券商綜合服務能力(股票承銷、直投、交易及經紀、并購顧問等)提出更高要求,頭部券商具備相應優勢,這也將推動投行行業集中度的提升。截至目前,中信證券獨攬5家獲受理企業的情形似乎驗證了這一說法。

不過從上述18家保薦機構來看,各類型券商都有,除了中信證券、國泰君安這樣的頭部券商外,也有國元證券、民生證券這樣的中小券商。相比之下,廣發證券、國信證券等過往在投行業務有優勢的頭部券商目前還沒有科創板申報項目獲受理,中金公司也只有1個項目獲受理。

有投行人士認為,這些頭部券商在項目獲受理階段可能是暫時“落后”,從部分頭部券商的科創板項目儲備上來看,有后來發力的可能。

據東方財富Choice數據統計顯示,目前有30家意向申報科創板的企業,其中中信證券和中金公司分別輔導了5家。

值得一提的是,在這28家科創板獲受理企業中,有幾家企業的注冊地與保薦機構的所在地相同。例如,科大國盾與保薦機構國元證券同在安徽省;二十一世紀空間技術與保薦機構中信建投同在北京市;江蘇北人與東吳證券同在江蘇省等。

不過,還有更多保薦機構開拓異地項目的案例,例如這28家科創板獲受理企業中有2家來自湖北省,而其保薦機構均為地處廣東的招商證券。

據記者進一步梳理,上述28家已獲受理的科創板項目主要來自保薦機構現有IPO輔導項目(24家),也有小部分來自新三板市場(4家)。

昨日,中信證券在上海組織了一場針對私募群體的科創板線下主題活動,對科創板的制度創新和投資機會進行了解析。

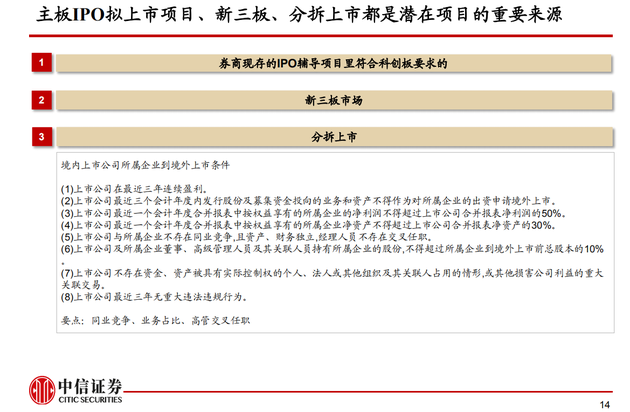

中信證券認為,科創板潛在項目存在3個重要來源,即現有IPO輔導項目、新三板市場、分拆上市。

圖片來源:中信證券研報

截至目前,來自現有IPO輔導項目、新三板市場的科創板獲受理項目已經浮出水面。不過對于新三板項目,中信證券認為,在上萬家新三板企業中真正符合科創板上市要求的公司可能并不多。

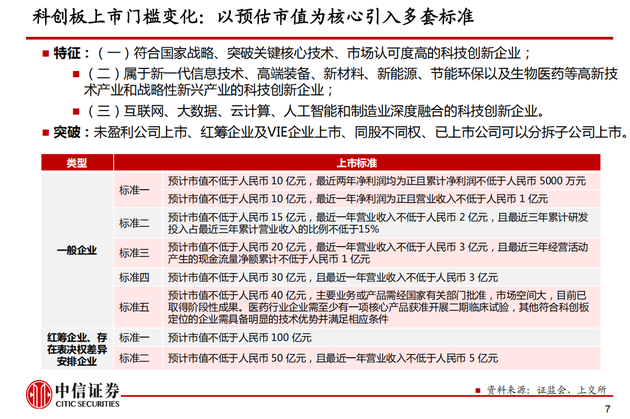

據中信證券統計,從2017年年報的情況來看,新三板中符合第一、第二、第三、第四套市值標準的公司共300多家,且主要是符合第一套市值標準。對相關行業進一步細篩后,大約有120家,這些公司主要分布在北京、上海、廣東、江蘇。

而對于另一大科創板潛在項目來源的“分拆上市”,中信證券認為,目前科創板關于分拆上市的細則還未出臺,參考境內上市公司所屬企業到境外上市的相關條件,未來科創板關于分拆上市的細則可能會涉及上市公司和所屬企業之間同業競爭、業務占比、高管交叉任職等方面的條款。

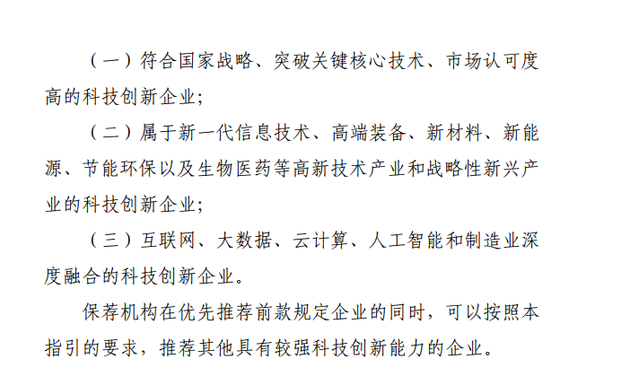

對于科創板公司的所屬行業,相關規則有著明確的要求。根據《上海證券交易所科創板企業上市推薦指引》(以下簡稱《上市推薦指引》)披露,保薦機構根據科創板定位要求,應優先推薦的企業類型包括以下三類:

圖片來源:《上海證券交易所科創板企業上市推薦指引》

同時,《上市推薦指引》也明確指出,保薦機構應當準確把握科技創新的發展趨勢,重點推薦6大領域的科技創新企業,包括新一代信息技術領域、高端裝備領域、新材料領域、新能源領域、節能環保領域、生物醫藥領域。

從上述28家已獲受理企業的所屬行業來看,主要集中在新一代信息技術、高端裝備、生物醫藥等領域。其中,有超過一半的企業來自于信息技術相關行業。

圖片來源:中信證券研報

事實上,從近幾年PE/VC所投資項目的角度也可以一窺未來科創板的行業演化方向。據中信證券統計,從2013~2018年PE/VC的投資項目情況來看,一級市場資本主要聚焦在了信息技術、可選消費、金融、醫療保健等幾個行業,其中對信息技術行業的累計投資金額明顯大于其他行業。

《上市推薦指引》中對新一代信息技術領域的定義也比較寬泛,包括半導體和集成電路、電子信息、下一代信息網絡、人工智能、大數據、云計算、新興軟件、互聯網、物聯網和智能硬件等行業都屬于新一代信息技術領域。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP