每日經濟新聞 2019-03-31 17:06:04

截至3月30日,上交所一共受理了28家謀劃科創板上市的企業。在這些企業里,營收最高的公司是哪家?哪家券商斬獲企業最多?

每經記者 朱萬平 宋思艱 每經編輯 張海妮 魏官紅

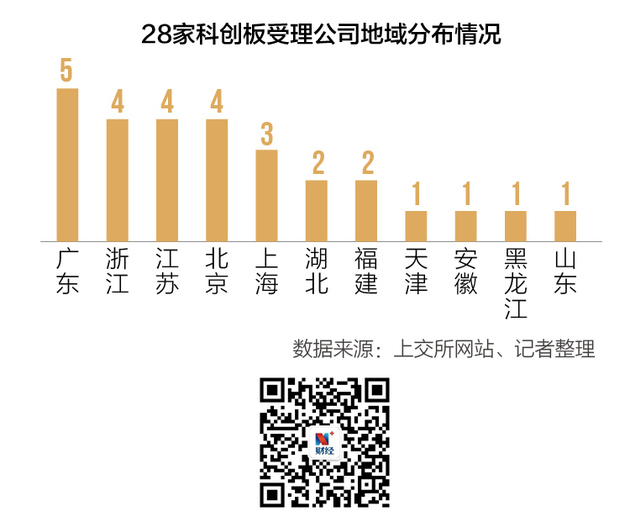

截至3月30日,上交所一共受理了28家謀劃科創板上市的企業。其中,廣東最多,達到5家,北京、江蘇、浙江各有4家,而西部省份暫未上榜。

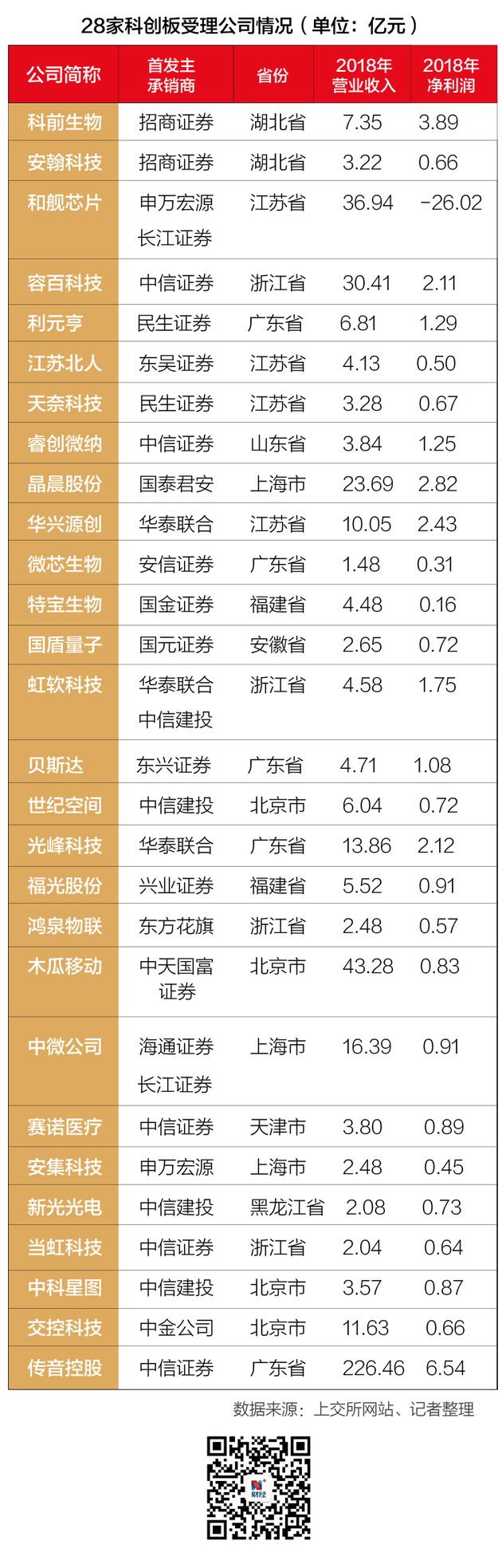

在28家科創板受理企業中,營收最高和最低的兩家公司相差152倍。除和艦芯片(2018年凈利潤虧損)外,盈利最多和最少的兩家公司相差近40倍。

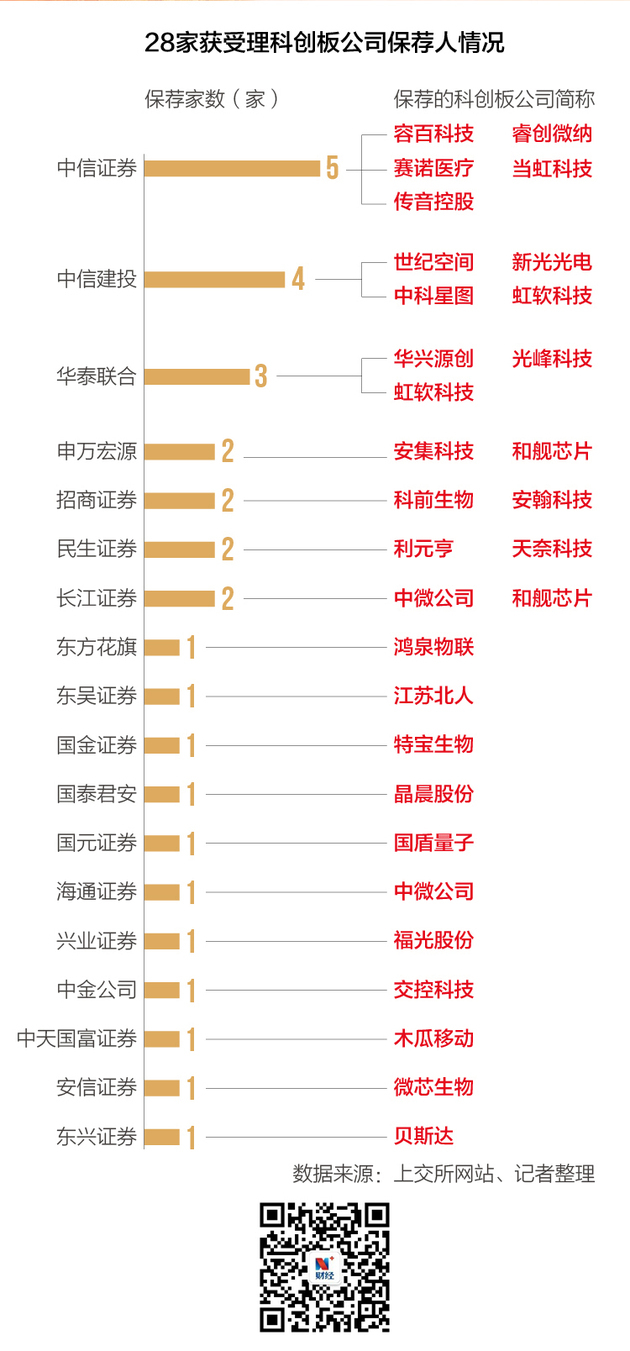

28家科創板受理企業分別由18家券商保薦。其中,中信證券斬獲家數最多,中信建投和華泰聯合分別位居第二和第三。

中信證券斬獲家數最多,達到了5家之多,分別是容百科技、睿創微納、賽諾醫療、當虹科技和傳音控股。中信建投以4家(注:虹軟科技是中信建投與華泰聯合共同保薦)位居第二,華泰聯合以3家位列第三。申萬宏源、招商證券、民生證券、長江證券均為2家。東方花旗、東吳證券、國金證券、國泰君安、海通證券、興業證券等各有1家。

截至3月30日,上交所一共受理了28家企業的科創板發行上市申請(科前生物、天奈科技、睿創微納處于“已問詢”狀態)。在28家科創板受理企業中,營業收入和凈利潤最高的是傳音控股,2018年公司營收達到226.46億元,凈利潤為6.54億元。IDC數據顯示,2018年,傳音控股手機出貨量為1.33億部,全球排名第四,但其中9445萬部手機為功能機,公司在非洲市場占有率高達48.71%,排名第一。

上述28家公司中,去年營收最低的為微芯生物,僅1.48億元,與同樣來自廣東省的傳音控股營收相差150多倍。此外,新光光電、當虹科技2018年營收也剛剛2億元出頭。

在28家受理企業中,有27家公司去年實現盈利,只有和艦芯片去年虧損約26億元,虧損原因主要是折舊攤銷金額較大和計提存貨減值準備、預計負債等。不過,2018年和艦芯片經營活動產生的現金流量凈額達到32.06億元。和艦芯片第一大股東為橡木聯合,持股98.14%,最終實控方為中國臺灣的聯華電子。

上述28家公司中,2018年凈利潤增長最快的是容百科技,2017年,容百科技凈利潤不過3100萬元,到了2018年,公司凈利潤超過2.1億元,同比增長超過5.7倍。

在28家科創板受理企業中,來自廣東省的最多,有5家,分別是傳音控股、利元亨、微芯生物、貝斯達和光峰科技。浙江省、江蘇省和北京市并列第二,均有4家入圍。上海市有3家,湖北省、福建省各有2家,天津市、安徽省、黑龍江省和山東省各有1家。上述28家科創板企業,沒有一家來自西部省份。

分城市來看,北京、深圳最多,均為4家;上海、杭州、蘇州排名第二,均有3家。此外,武漢有2家。

上述受理的28家公司,能否如愿登陸科創板,除了自身的條件外,券商工作做得好不好也是影響因素之一。那么2018年,上述10多家保薦機構IPO通過率如何呢?《每日經濟新聞》記者統計發現,去年中信證券做的IPO單子數量最多,達到27家,其中通過IPO審核的為15家,通過率55.56%。

中信建投IPO通過率也與中信證券差不多。去年中信建投一共做了17家公司的IPO,其中10家公司獲得通過,通過率達到58.82%。而華泰聯合的IPO通過率最高,去年起一共做了7家公司的IPO,全部獲得通過。雖然申萬宏源通過率也為100%,但其只做了1家,或難以說明問題。

中金公司、長江證券和東方花旗等公司的IPO通過率也不錯,分別達到77.78%、80%和85.71%。

從監管動態來看,上交所在繼3月22日發布《就受理首批科創企業發行上市申請答記者問》后,又發布了《關于科創板企業受理情況的答記者問》(以下簡稱27日答記者問)。

在27日答記者問中,上交所明確表示:科創板企業的發行上市審核包括受理和審核問詢兩個主要環節。在受理環節,僅是對企業申請文件齊備性、中介機構資質等的核對,相當于申報企業獲得了“準考證”,可以進入考場考試,并不表示一定能夠考試通過或獲得好成績。至于企業是否符合科創屬性、是否符合科創板發行上市條件、在財務上是否有瑕疵等實質性問題,將通過第二環節的審核問詢來實現。

前海開源基金首席經濟學家楊德龍對《每日經濟新聞》記者表示,市場對于相關企業的科創屬性非常關注,也反映出大家對這些公司投資價值的關注。他認為,進行審核問詢是注冊制的題中應有之義,注冊制并不意味著不審核,而是審核內容與審批制有所不同。審核問詢也是嚴把質量關,讓真正符合條件的公司上市,把一些不符合條件、不夠資格的公司排除在外。

貝塔金融研究院院長徐陽對記者表示,在他看來,之所以各方關注相關公司的科創屬性,是因為科創板是注冊制的試驗田,所以對于尚未盈利的科技公司而言,這是未來獲得金融市場資金的地方,其他企業了解科創屬性后,會朝這方面去靠攏。對于投資者而言,這也是未來考察標的公司的主要標準。

他進一步表示,上交所27日答記者問表明了管理層在科創板領域做了較多的從核準制到注冊制改革的準備工作。同時,在減少企業的上市難度之外,也考慮到了對投資者的保護。

另一位業內人士則對記者表示,實行注冊制,需要制定明確的懲罰機制,“該死就死,該活就活”,才能培養市場的定價能力,進行自我約束。

(封面圖來源于攝圖網)

數據來源:上交所、Wind、公開資料整理

視覺設計:鄒利

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP