券商中國 2019-04-05 18:14:50

公募基金已有多家發行科創板基金或者科創板主題基金,私募機構參與科創板則多為網下申購。記者了解到,為加大獲配額度,不少私募(C類)除了直接參與網下發行外,也希望借助公募(A類)通道參與線下打新。

與主板新股發行有顯著差異的科創板,向機構投資者政策傾斜意圖明顯。

在此背景下,合格投資者紛紛摩拳擦掌。公募基金已有多家發行科創板基金或者科創板主題基金,私募機構參與科創板則多為網下申購。

券商中國記者了解到,為加大獲配額度,不少私募(C類)除了直接參與網下發行外,也希望借助公募(A類)通道參與線下打新。

私募欲借公募通道打新

科創板新股發行分為網上發行和網下發行兩種方式,網上發行面向個人投資者,網下發行則面向專業機構投資者。個人投資者如果想參與網下打新,只能借道專業機構投資者發行的相關產品。與此同時,專業機構投資者又分為A類(社保、公募、養老金)、B類(保險公司)和C類(私募、券商資管、券商自營等其他投資者)。網下發行數量的50%會優先向公募、社保基金、養老金、企業年金基金、保險資金等配售。

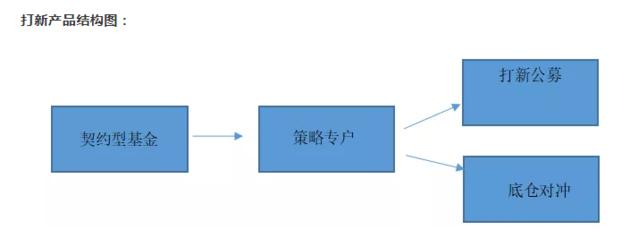

券商中國記者從一位私募人士處獲得的打新產品項目素材顯示,該私募現有的兩只產品,分別通過兩個一對一專戶,投向公募基金產品,在公募基金上配置底倉和打新股。

“科創板在二級市場的機會究竟有多少,這個不得而知。但如果參與打新,提前介入的話,預計收益不錯。我們借通道來打,也是希望能提升打新獲配率。”國領資產管理有限公司總經理王俊告訴券商中國記者。

“核心在于發行價格。對于科創板上市的條件,其實政策并沒有徹底放開,那只隱形的手還在。這些公司目前看來質地一般,國家希望科創板上市公司中能借助資本市場的力量,培育出幾個大的獨角獸,這就足夠了。”王俊表示。

私募基金產品可以以更低的總規模(私募基金成立規模低,公募基金成立門檻為2億元)參與科創板打新,雖然總體獲配比例較低,但是一旦中簽就可以獲得更高的收益率。

辰翔投資合伙人張斌彬告訴券商中國記者,辰翔關于科創板投資策略主要有以下三種:

一、風險對沖。通過若干金融工具比如期指對沖、融券對沖、收益互換等,來降低底倉風險;

二、增強投研。由于科創板采取注冊制,不同標的上市后的表現可能差異很大,破發率理論上來說也會比主板標的要高,投資風險大大增加,因此投資者需要加強對不同標的的研究,不能盲目炒作;

三、重視短線交易。眾所周知,科創板前5個交易日不設漲跌幅,從第6個交易日的漲跌幅限制也放寬至20%(相對主板等市場),所以市場短線博弈環境的復雜性要遠遠高于主板等市場,投資者需要做好盯盤工作,投入更多的精力和關注度。

華泰金融研究團隊認為,科創板網下打新主要呈現三個新特點:

一是網下發行的比例大幅度提升;

二是A類投資者將成為網下配售的主體,配售比例(中簽率)有望較以往成倍地提高;

三是市場化定價和綠鞋機制對機構投資者的定價和研究能力提出更高的要求。

具體來看,若A類、B類、C類投資者的獲配股數分別占網下發行總股數的70%、15%、15%,則可測算三類投資者的配售比例可分別達到0.23%、0.22%、0.10%。2018年6月以來的滬市主板新股和創業板新股的A類、B類、C類投資者配售比例的中位數分別為0.038%、0.035%、0.011%。A類和B類投資者在科創板網下的配售比例或可達到現在A股中簽率的6倍,打新中簽概率有望大幅提升。

華泰金融團隊預測,A類、B類、C類投資者的配售比例約為0.22%-0.28%、0.21%-0.27%、0.06%-0.18%。需要說明的是,由于科創板尚無新股發行實例,測算結果可能有一定偏離。

市場擴容有望推動打新產品收益率提升。華泰金融團隊研究不同募資規模下網下打新產品規模與新股漲幅的變動對打新收益率的影響范圍,以尋找市場收益率的合理區間。假設科創板全年融資規模400億元-800億元,新股漲幅40%-80%,有效報價比例80%,在A類產品規模1-5億元、B類產品規模4-10億元、C類產品規模1-8億元、各產品均頂格申購的情況下,可測算A類、B類、C類有效詢價產品的打新收益率區間分別為0.73%-14.53%、0.35%-3.51%、0.20%-6.40%(是同等條件下當前A股的約6倍)。

科創板的推出將為長期機構投資者開創新的投資渠道,有望吸引如理財資金、險資、外資等長線大資金入市,利好市場估值中樞的提振。高股息金融藍籌股是良好的打新底倉配置品種。“多賬戶打新+大金融底倉”策略下,規模1億元的A類有效詢價產品打新收益率有望提升至4.59%-15.49%。

圖片來源:攝圖網

盡管科創板打新收益可期,但也不必擔心過于炒作的現象發生,科創板開板后大概率將平穩運行。

重陽投資合伙人王慶告訴券商中國記者,科創板對A股的影響是多維的、積極的。為科創類企業搭建了新的資本市場平臺,對于資本市場促進實體經濟升級轉型具有重要意義;由于科創板與國際資本市場成熟管理更加一致,將來也會吸引國外優秀企業在科創板上市,進一步拓展國內資本市場的廣度和深度;將為股市全面實施注冊制積累經驗和教訓,進而為資本市場減少炒作、提倡價值投資提供基礎性條件。

在發行和交易機制上,科創板設立了保薦人跟投、上市前五個交易日無漲跌停板、后續交易日漲跌停板20%等制度設計。科創板定價的市場化程度將高于主辦和創業板,漲跌停板的擴大對投機炒作也將形成抑制。

“基于上述因素,我們認為科創板開板后大概率平穩運行,出現過度炒作的概率較小。由于設置了過去20個交易日內50萬的日均資金門檻,不排除科創板散戶參與度低、市場交易相對清淡的可能性。當然,對于全球絕大多數股票市場而言,由于散戶參與度低,交易清淡是一種正常狀態,某種程度上是市場和投資者相對成熟的表現。”王慶說。

中信證券則認為,在科創板被熱潮的一致預期下,機構投資者報價會系統性偏高。不論2009-2012年的市場化發行階段,還是2014年后固定市盈率發行,A股市場長久以來都存在可以通過打新獲取無風險收益的傳統。

中信證券預測,科創板設立初期流動性規模有限,預計首日會被炒作沖高,但在更復雜的多空博弈下,盡早獲利了結的動力遠高于核準制下的A股,首日沖高回落概率較大,并預計在第2-第4個交易日持續回落。若第五個交易日能夠回調至上市開盤價附近甚至之下,第5個交易日有投機資金涌入的概率非常大;從第6個交易日開始有漲跌幅限制,對于市值偏小公司很可能會重復核準制下A股次新股被爆炒的情形,但預計持續時間不會超過5個交易日,然后開始持續的估值調整。

券商中國

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP