中信證券 2019-04-19 16:11:32

年報既能幫你排雷,亦能幫你挖到黃金,就看讀它的人是否有心了。

圖片來源:攝圖網

每年4月,是上市公司集中披露年報的日子。

由于這是上市公司的按規定必須執行的標準動作,且內容撰寫有一定的制式要求,因此為投資者提供了難得的公開可比性資料。

對于年報,小編的建議是:

必讀。認真讀。反復讀。

考慮到年報的信息量巨大,是塊“難啃的骨頭”,小編將由淺入深,從不同視角帶你一起讀懂年報中的奧秘。

本篇為“帶你讀財報”系列專題一,小編為你編制了一張《上市公司瑕疵速查表》,方便大家拿到年報就能馬上上手,看出蛛絲馬跡。

老規矩,展開講解之前,先說明幾點,以免大家誤讀:

?所有方法都不是萬無一失的,重在邏輯理解,不可迷信結論;

?《速查表》有助于快速發現企業瑕疵,沒有并不代表就絕對安全;

?《速查表》只是研讀財報的敲門磚,絕不是終點。真正做決策,還需要你更加深入的思考。

以下是《上市公司瑕疵速查表》的全貌,小編將據此為你逐一講解。

所屬年報章節:財務報告-審計報告

開篇小編已經提到,上市公司披露年報是按規定必須執行的標準動作,這其中就包含了一個必不可少的步驟,就是要經過專業會計師事務所審計,并出具審計報告。

因此,開始讀年報的詳細內容前,不然先聽聽“元芳”怎么看?

以下是會計師事務所年報審計意見的常見類型:

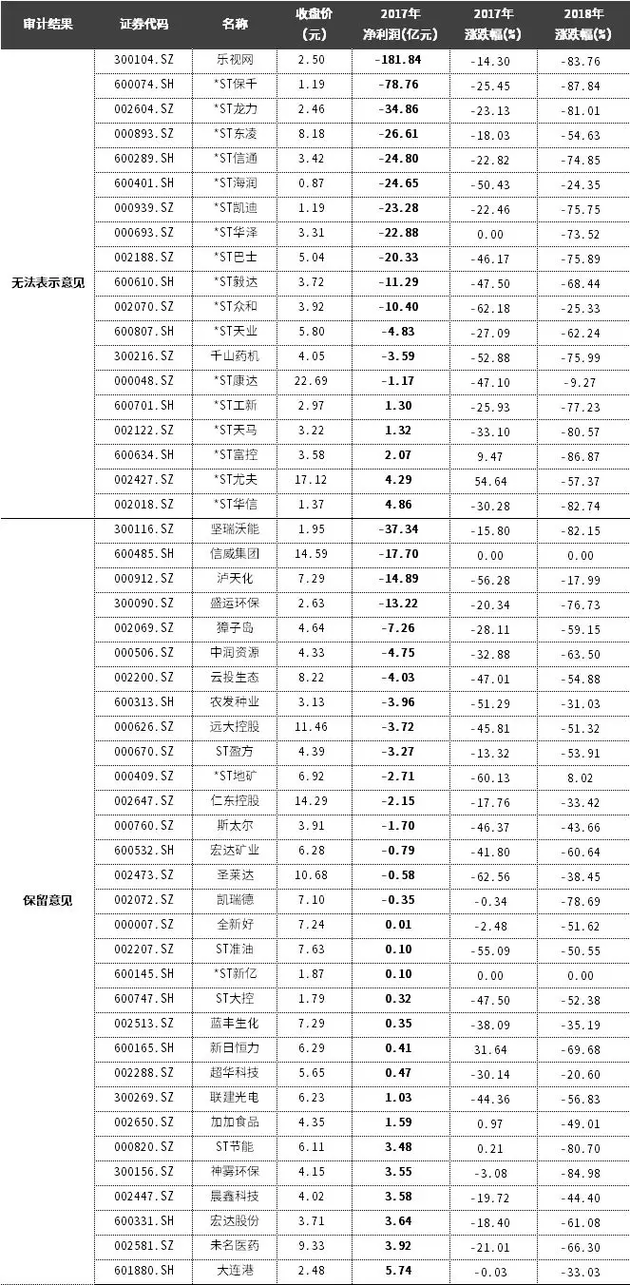

?標準無保留意見:說明上市公司的業績報告真實反映了公司經營的實際情況,沒有重要的遺漏事項。

?帶強調事項段的無保留意見:這類報告其實也屬于無保留意見的一種,但因為財報中部分事項審計人員無法預知其影響程度或需要通過強調引起投資者關注,所以會出具此類報告。

?保留意見:說明上市公司業績報告整體而言是可信、公允的,但存在部分重要項目的編制不合理、不符合規定的情況。

?無法表示意見:說明審計人員未能就業績報告事項收集到足夠的審計證據,無法出具確切的審計意見。

?否定意見:說明審計人員認為上市公司業績報告不能公允的反映其真實的財務狀況,一團糟。

綜上,小編想說的是,一份年報如果得不到“無保留意見”的審計意見,說明其內容的可信性已經大打折扣了。說白了,專業人士都認為有問題或者看不清的事,你更要小心了。

小編整理了2017年年報被出具了非無保留意見的上市公司概況,希望大家能有個直觀的感受。

數據顯示,這些公司2017年的平均漲跌幅達-25.43%,而2018年這一幅度更是擴大至-55.03%!

2017年被出具非無保留意見個股概況

所屬年報章節:財務報告-合并利潤表

上市公司掙不掙錢這個事,不緊要關注絕對值,還要關注趨勢。

因為對于虧損趨勢不可逆的上市公司,交易所是有“忍耐底線”的:

?上市公司業績出現連續兩年虧損,會被進行特別處理,即ST(不含創業板個股);

?上市公司經營連續三年虧損,被進行退市風險警示,即*ST(不含創業板個股);

?上市公司第四年繼續虧損則會被強制退市。

上述退市依據的盈利數據,就是“利潤表”中的“凈利潤”指標,該項數據大家無需自己計算,可直接在年報中通過關鍵字搜索,快速鎖定相關數據。

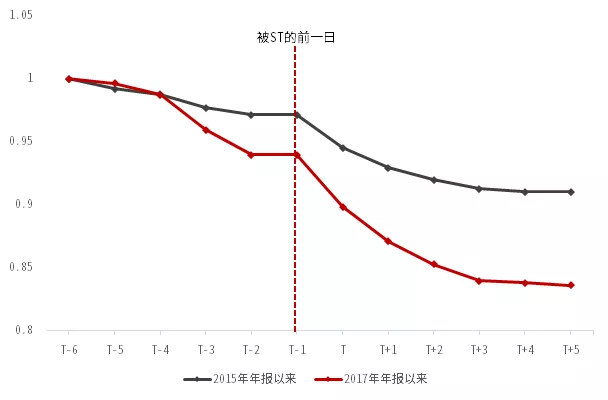

從這幾年的市場來看,若公布年報后股票被ST,則股價會出現大幅走低情形。

我們以2015年年報以來的年報數據為例,

相關公司被ST后,股價當日、后5日的累計漲跌幅分別達-2.7%和-6.28%,而2017年年報以來這一幅度更是擴大至-4.38%、-10.8%!

相關個股被ST前后后股價走勢

注:股價走勢圖由成分股股價算數平均而得;成分股均為公布年報時間滿5個交易日的個股,時間截至2019年4月17日。

好在,每年被ST的個股是可以通過數據測算而得,相關風險大家也可提前預防。

今年有相關風險的個股,大家可在文末獲取。

所屬年報章節:財務報告-補充資料

看到上市公司掙錢了,也不能盲目樂觀,還要看看錢從何來。是否為主營業務所得?能否持續?

在凈利潤的構成部分中,有一項叫做“非經常性損益”,指公司發生的與經營業務無直接關系,以及雖與經營業務相關,但由于其性質、金額或發生頻率,影響了真實、公允地反映公司正常盈利能力的各項收入、支出。

常見的非經常損益包括:

處置長期股權投資、固定資產、在建工程、無形資產、其他長期資產;

委托投資損益;

政府補貼;

債務重組損益

因此在分析上市公司盈利情況時,我們最好將這部分影響剔除為好。這里有個簡便的辦法,就是在財務報告末尾的“補充資料”章節中,觀察“凈資產收益率及每股收益”表中,扣除“非經常性損益”前后的數據即可。

所屬年報章節:財務報告-合并現金流量表

上市公司的凈利潤為正,只能說明掙錢了,但是公司是否真的落袋為安了,還存在變數。正所謂“現金為王”,即現金流才是保障公司生命力的“血液”。

我們可以從三個切入點,基于財報的現金流量表,快速展開分析:

?關注現金流量表中最后一欄“現金及現金等價物凈增加額”,若此數為正數,表明企業本期有現金流入;反之則為現金流出。

?分析現金流的三大構成成分“經營活動的現金流量”、“投資活動的現金流量”和“籌資活動的現金流量”的分別占比。

?計算現金凈利潤比率,即“經營現金流凈額/凈利潤”。當然,該指標僅適用于與兩者都為正的情況。通過這個比率,我們可以判斷企業獲利落袋為安的轉化能力。

所屬年報章節:財務報告-合并資產負債表

企業負債經營,有點像股票交易中的融資融券交易,是一種加杠桿的行為。如果賺的錢還不夠還利息甚至出現虧損,就可能有資金斷裂、崩盤的危險。

通常情況下,我們可以通過速動比率來判斷企業的短期償債能力。這個指標需要投資者自己手動計算,方法并不難,利用“合并資產負債表”一個表即可。

速動比率

=速動資產/流動負債

=(流動資產-存貨-預付賬款-待攤費用)/流動負債

傳統經驗認為,速動比率維持在1:1較為正常,這表明企業的每1元流動負債就有1元比較容易變現的流動資產來抵償,短期償債能力是有保障的。但也要留個心眼,如果速動比率正常,但其中的應收賬款比例較大,還需要進一步分析這些“白條”的質量,到底能不能收回錢來抵債。

請記住,每一個瑕疵,都值得你多一份冷靜。

年報既能幫你排雷,亦能幫你挖到黃金,就看讀它的人是否有心了。

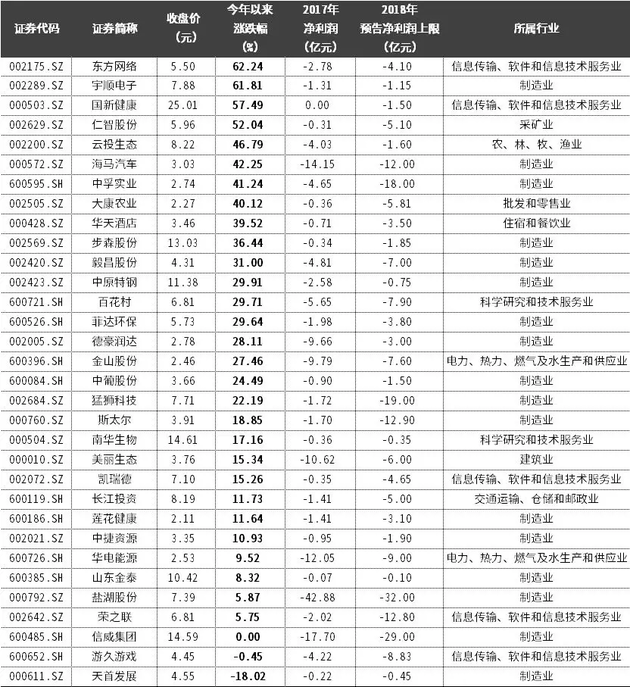

最后,附上存在被ST、暫停上市及退市風險個股一覽表,供備查。

我們通過以下條件,共篩選而得32只個股:

非創業板公司;

未公布2018年年報;

2018年預告凈利潤上限為負,同時2017年凈利潤為負;

當前未被ST。

存在被ST風險一覽表

?通過以下條件,篩選而得4只存在暫停上市風險個股:

未公布2018年年報

2018年預告凈利潤上限為負;

2016至2017年連續兩年凈利潤均為負;

?通過以下條件,篩選而得2只存在退市風險個股:

未公布2018年年報

2018年預告凈利潤上限為負;

2015至2017年連續三年凈利潤均為負。

存在暫停上市及退市風險一覽表

—完—

注:文中數據均來自Wind,數據截至2019/4/17。

(聲明:文章內容或者數據僅供參考,不構成投資建議。投資者據此操作,風險自擔。)

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP