每日經濟新聞 2019-04-25 20:06:25

12天收獲11個漲停,其中交出9個連續“一字板”,股價連創新高的興齊眼藥成了近期A股市場上的一只“妖股”。

不過記者注意到,這家公司近年來頻繁的對外投資,卻在拖累著其業績表現。

每經記者 任飛 每經編輯 肖芮冬

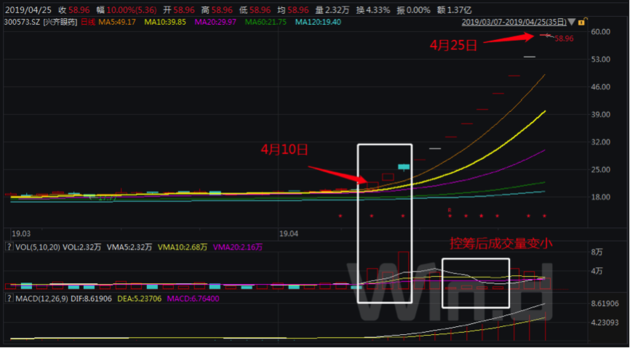

截至今日(4月25日)收盤,興齊眼藥迎來12天內的第11個漲停板,股價再創新高。

值得關注的是,與此前多數投資機構解禁后逢高減持不同,其第一大流通股東桐實投資,近期雖然頻繁高位套現,但總量卻控制在股比1%上下,不到其所占股份的1/18。

《每日經濟新聞》記者還注意到,興齊眼藥近年來的對外投資動作頻繁,其中桐實投資間接參股的不在少數。有分析指出,當前機構羞澀減持或是出于對其投資收益的期待。但與此同時,該公司也面臨著投資現金流不足、經營水平下滑等掣肘。

A股向來不缺題材炒作,此前特力A和貴州燃氣均是游資突擊抬價的典型。近期,A股市場上再度活躍起一只“妖氣十足”的股票——截至今日收盤,興齊眼藥在過去的12個交易日內,收獲11個漲停,其中交出9個連續“一字板”,自4月10日以來漲幅已接近200%。

與特力A和貴州燃氣不同的是,興齊眼藥“盤子”更小,前兩者尚有2億、8億不等的總股本,后者總股本僅為0.82億,截至今日收盤,其自由流通股本僅為0.35億。這也使得該公司股價成為游資肆虐的甜點。從股價表現上看,僅用時三天,市場籌碼就被金主牢牢把控。

記者注意到,在4月10日之前,興齊眼藥的股價在15.33元~19元震蕩了近半年時間。而4月10日開始,其股價開始放量拉升,當天成交額達9846萬;隨后的兩個交易日,資金繼續活躍,截至4月12日的成交額突破2.14億元,當日換手率高達15.45%。在此之后,其開啟“一字板”漲停模式,今日收盤再度一字漲停,報收58.96元/股。

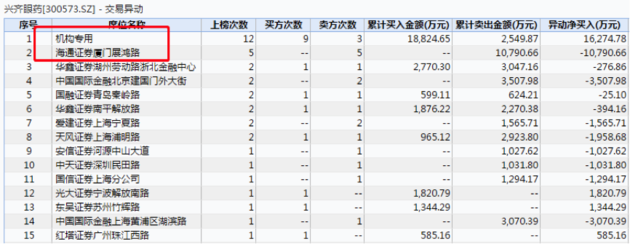

記者從交易異動成交營業部信息中發現,其賣方以海通證券廈門展鴻路營業部最為活躍,在12個交易日內至少賣出6185.48萬元;而搶籌方則以機構席位居多,特別是在4月10日和4月11日,前三大買方均為機構專用席位,搶籌共計花銷5032.58萬元;到了4月12日,開盤已無賣單掛出。這意味著,莊家對興齊眼藥的吸籌攻勢僅用了三天,單股控籌成本約為23.67元/股。

“我無法判斷炒作它的邏輯,可能今天還有莎普愛思的眼藥題材跟進,但之前沒有。”固利資本投決委員會主席黃平對《每日經濟新聞》記者說道,游資控股的戲碼在市場缺乏核心題材提振的當下太常見了,“不會鋪天蓋地,但卻一枝獨秀”。黃平指出,市場上出現小盤股被炒作的原因是在當前市場流動性欠佳時,題材輪動的動力不強,“游資打板還是希望做出一個所謂的標桿,待股價下調甚至進入弱市的時候,待投資者逢低介入,即便如此,游資也有得賺”。

事實上,興齊眼藥在目前近23.67元/股的控籌成本之下,股價飆升至58.96元/股的確為游資的“收割”增厚了太多安全邊際效能。黃平指出,游資打板需要具備一定的市場定價權,而在此過程中,部分小非解禁或許能搭上便車,“在行情仍未消退之前收獲一波‘暴利’”。

那么,興齊眼藥的股東是否已經按耐不住?事實證明的確如此。

該公司昨日公告,持股5%以上的股東桐實投資在4月17日、18日、23日共計減持82.5萬股,減持比例超過所占公司股比1%。

桐實投資是一家注冊于英屬維爾京群島的公司,成立于2010年3月16日。招股書信息顯示,該公司為私募股權投資基金,興齊眼藥上市招股書披露時,該公司基金規模為7.65億美元。

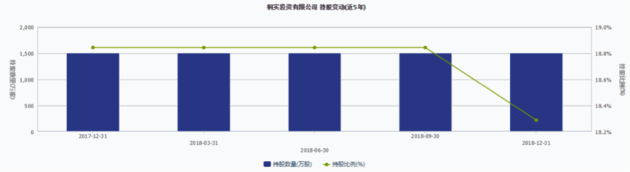

2018年年報信息顯示,桐實投資位列興齊眼藥十大流通股東之首。作為興齊眼藥的戰略投資者,桐實投資在其上市之前就持有1507.50萬股;正式上市后,持股比例一度保持在18.84%,并在兩個會計年度內未對所持股份進行過減持。

不過記者發現,其股價在次新炒作至56.15元/股后開始下探,2018年是桐實投資解禁后的第一年,但股價沒有止跌,反而繼續下挫至13.52元/股。雖然對于5.16元/股的發行價格,回報也是看得到的,但桐實投資卻一直等到其股價再創新高才動手。

值得關注的是,招股書中記載,桐實投資因為合伙人出資比例分散,其投資的決策由投資決策委員會做出,而非具體個人,因此桐實投資無實際控制人。興齊眼藥負責證券事務的工作人員也對記者表示,桐實投資也是出于資金需求的原因才向他們知會減持這件事,此前兩家公司之間并無太多業務往來,“他們公司的信息也不是全部對我們公開的”。

從官方的描述上來看,二者的關系十分陌生。但事實上,由于興齊眼藥子公司眾多,桐實投資也是相關子公司的最終受益人之一。此前該公司同意與關聯方寧波梅山保稅港區甄勝投資中心(有限合伙)簽署《投資協議》協議,共同投資設立興齊眼科醫院有限公司,擬注冊5000萬元,其中公司出資2550萬元、持有51%股權,桐實投資間接對其控股。

前述證券事務工作人員告訴記者,目前醫院已經正式營業,但在運營初期,尚待盈利。有分析人士指出,桐實投資趕在當前股價暴漲之時仍小規模減持,不難看出其仍希望在公司經營層面占據更多話語權,不排除在等待利潤的更多兌現。對此,證券事務工作人員向記者表示,涉及管理層戰略角度的問題,他們也不得而知。

暫且不論投資機構是否出于公司盈利預期的考慮而不去清倉式減持,但可以看見的是,興齊眼藥在近年來確實加大了對外投資力度,且投入不菲。2018年年報顯示,該公司長期股權投資資產在期初規模為0.23億元,到期末已升至0.33億元,逾千萬的股權投資也使得其正在面臨運營成本的巨大壓力。

興齊眼藥2018年年報顯示,公司實現營收4.31億元,同比增長19.78%;歸屬于上市公司股東的凈利潤1365.87萬元,同比下滑65.37%。原因之一就是前述公司投資的興齊眼科醫院投資虧損增加。

除了興齊眼科醫院項目,該公司還參股了廈門大開生物科技有限公司的組織工程角膜項目。從公告來看,該項目正在為臨床試驗的開展進行相關準備。可見,其投資的項目多在運營初期,沒有形成穩定的利潤回報。此外,興齊眼藥負責證券事務的工作人員還透露,去年投資的項目不止于此,但有些項目因未達披露標準,所以沒有公開。

但需注意的是,興齊眼藥目前的現金流情況并不寬裕——截至2018年底,該公司雖有0.28億元的貨幣資金結余,但投資活動產生的現金流量已告負,凈額為-0.12億元。

盡管經營和籌資產生的現金流總量尚可覆蓋投資現金流的不足,但記者發現,籌資產生的現金流達到0.19億,而經營產生的現金流僅0.03億。這意味著,目前支撐其流動性的底氣并非來自于主業,而是通過借款、吸收投資等途徑得來。記者還發現,其雖然在凝膠劑/眼膏劑和滴眼劑等產品具有較高的毛利率(凝膠劑/眼膏劑毛利超過80%),但企業存貨金額達到0.56億,應收賬款金額高達0.73億,二者分別占總資產比例的7.95%和10.32%。不難看出,興齊眼藥的經營困惑并不止于投資回報漫長這一方拖累,還受制于主業經營本身。

但畢竟當前投資項目已經上馬,不論是以實業為主,還是以投資為主,做出業績以匹配公司估值的高增長才是硬道理。對此,興齊眼藥工作人員表示認同。而對于投資業務是否要做為公司未來的主攻方向沒法預估,其表示,“管理層現階段這樣決定的,我們就按照這樣做,但是他們的想法、預期是什么,我也不太清楚”。

更多創投新聞,請關注外光錐創投(微信ID:waiguangzhui)

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP