中信證券研究 2019-05-05 14:23:14

5月中旬左右披露的4月宏觀數據預計會明顯轉弱,將重新點燃貨幣等政策的寬松預期。

基本面與政策預期再平衡下,預計5月中旬宏觀數據公布前后,A股將迎來布局第二輪上漲風險收益比最優的買點。本輪上漲持續時間長,上行節奏慢;且增量資金偏好影響下風格更偏價值,外資偏好的品種可持續關注。建議重點配置大消費板塊(后地產可選消費、醫藥白馬、通脹預期主線),金融則依然有底倉配置價值,建議關注國企改革主題。

1)4月宏觀數據公布將再次點燃貨幣寬松預期。

今年貨幣政策相機抉擇的主要考量是經濟增長,其最重要的中間目標是信用投放;松緊適度原則下,市場需要進一步通過基本面的錨去判斷貨幣松緊程度。3月國內宏觀數據優于市場和政策預期,逆周期政策預期下行是4月A股調整的主因之一;而5月中旬左右披露的4月宏觀數據預計會明顯轉弱,將重新點燃貨幣等政策的寬松預期。

2)利多因素5月下半月集中落地。

首先,考慮到MSCI5月審議會議和后續執行時滯,A股納入因子從5%提升至10%后,預計5月中旬后外資會重新恢復穩定流入的狀態。

其次,多輪談判后,中美達成協議的預期也漸行漸近,估計會推動中國未來12個月出口和進口改善1.8pcts左右。

再次,5月底公布的工業企業利潤將明確今年增值稅調整的大概影響,預計大部分行業的利潤改善彈性在2~4%之間。

綜上,預計5月中旬國內宏觀數據公布前后,就是布局A股今年第二輪上漲的最佳戰略配置時點。

4月國內宏觀數據可能再次回落不少數據會弱于預期

資料來源:Wind,中信證券研究部。注:統計了2018年7月至2019年4月的國內主要宏觀數據公布情況,紅色底色表示數據公布的時候高于市場一致預期,黑色底色表示低于一致預期,4月數據為中信證券研究部宏觀組預測

1)2019年兩輪上漲的驅動和節奏不同。

第一輪上漲后,A股的整體估值水平已從低位修復至均值附近。與風險偏好回升,各路資金快速流入驅動A股估值修復的第一輪快速普漲不同,第二輪上漲的空間受盈利預期改善幅度和增量資金規模限制。考慮到盈利是慢變量,而外資作為增量資金主力,流入節奏相對穩定,預計第二輪上漲持續時間更長,但上漲節奏明顯較慢。

2)增量資金影響上漲風格,價值板塊更受青睞。

截至2018年年底,A股增量資金的前3大來源是外資、回購、保險,其投資風格都更偏好價值藍籌。外資是增量資金的絕對大頭,預計還將流入5200億元左右,在5、6月流入1200億元,恢復至1、2月整體水平。增量資金的結構決定了第二輪上漲風格更偏價值,我們更看好滬深300指數在本輪上漲中的表現。

第二輪上漲的起點,核心指數的預期估值水平與第一輪不同

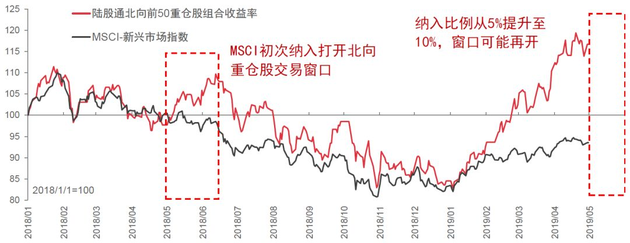

1)外資偏好的“頭部品種”值得持續關注。

外資未來流入規模大,在A股持倉穩定,且主要集中于長期收益率處于頂部的“頭部品種”。預計MSCI納入因子提升會再次打開這些品種的交易窗口,結合行業景氣判斷和中信證券研究部行業分析師的推薦,我們在報告正文中整理了相關組合建議關注。

MSCI納入事件和陸股通北向資金重倉股相對收益窗口

資料來源:DataStream,Wind,組合收益率計算權重按照2019年1月2日北向資金持倉市值計算;陸股通前50大北向資金重倉股占其總持倉市值70%;中信證券研究部

2)擁抱價值,布局3條主線。

首先是外資偏好、地產銷售、通脹預期等邏輯支撐下的大消費板塊,包括:后地產可選消費,如家電、家居、汽車等;前期滯漲且業績穩健向好的醫藥白馬;通脹預期驅動的必選消費,如畜禽養殖、超市等。

其次,金融板塊依然有底倉配置的價值,特別是銀行。

另外,今年“兩會”以來,國企改革動作不斷,包括計劃推出第四批混改、發布國有資本的授權經營體制改革方案等,國企改革進程或明顯加速,建議持續關注。

中美無法達成預期協議,中國對外貿易環境惡化;國際油價、英國脫歐、美股震蕩等外部風險因素疊加并集中爆發。

來源:中信證券研究

聲明:文章內容或者數據僅供參考,不構成投資建議。投資者據此操作,風險自擔。

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP