每日經濟新聞 2019-05-21 10:18:49

每經記者 張壽林 每經實習編輯 劉野

銀保監會此前公布的《商業銀行金融資產風險分類暫行辦法》(征求意見稿)(下稱《暫行辦法》)征求意見的截止日為2019年5月31日,目前距截至日僅余數日。

《暫行辦法》明確規定,金融資產的本金、利息或收益逾期(含展期后)超過360天,商業銀行應將其歸為損失類。

圖片來源:銀保監會網站截圖

按照這一要求,大多數商業銀行將面臨新一重考驗。

銀保監會相關負責人還表示,商業銀行應按照《暫行辦法》規定,在持續穩健經營前提下,制定科學合理的工作計劃,全面排查金融資產風險分類管理中存在的問題,盡快整改到位。

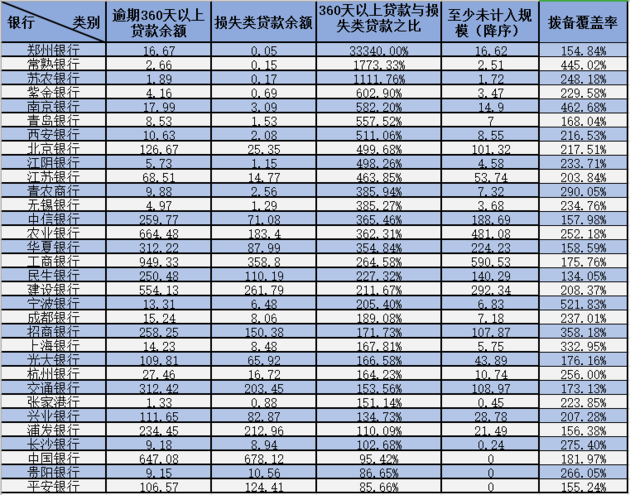

依據各商業銀行2018年業績報告,《每日經濟新聞》記者統計發現,僅A股32家上市銀行中,就有29家的逾期360天以上貸款余額超出損失類貸款余額,唯有3家達標。這意味著,按照新的監管要求,若以2018年報告的指標水平測算,這29家銀行均未全部將逾期360天以上貸款計入損失類貸款,需要盡快整改到位。

對于《暫行辦法》中此項規定,評級機構東方金誠首席分析師徐承遠在接受《每日經濟新聞》記者采訪時指出,該項規定鼓勵銀行從嚴認定不良資產,有利于存量風險的釋放,也將導致銀行撥備計提比例提高。他說,隨著新規施行,撥備覆蓋率較低的銀行將面臨較大的撥備補提壓力。

29家上市銀行需盡快整改

不容忽視的是,A股上市的5家國有大型商業銀行中也僅有一家逾期360天以上貸款余額未超出損失貸款余額。

按照逾期360天以上貸款余額與損失類貸款余額的比例從高到低排名,統計的32家銀行中最高者是鄭州銀行,該比例達到33340.00%,也就是說超出300多倍,余者依此為常熟銀行1773.33%、蘇農銀行1111.76%、紫金銀行602.90%、南京銀行582.20%、青島銀行557.52%等等。

按照這一比例,表現出眾的有平安銀行85.66%,是該項比例最低者,隨后是貴陽銀行86.65%、中國銀行95.42%。這3家比例均未超過100%。

再從超出部分的金額來看,工商銀行未計入的金額最高,至少達到590.53億元,也就是說按照年報數據,則其損失類貸款至少另需增加590.53億元。按照從高到低的順序,農業銀行未計入規模至少為481.08億元、建設銀行未計入規模至少292.34億元。

A股上市銀行逾期360天以上貸款計入損失類貸款情況

單位:億元

數據來源:每經記者根據各行年報整理

國有大行中僅1家達標

需要提及的是,其中未計入比例最高者鄭州銀行2018年根據監管要求將逾期90天以上貸款全部計入不良貸款,導致其不良率在2018年末上升0.97個百分點,更因此加大計提撥備力度、加快不良資產處置而發生凈利潤下降。

截至2018年末,鄭州銀行逾期90天以上貸款與不良貸款的比例降低至95.36%,較上年末下降75.77個百分點。

2018年鄭州銀行歸屬于全部股東凈利潤30.59億元,較上年減少12.21億元。

如今在新的監管要求下,其逾期360天以上貸款余額與損失類貸款余額的比例又排名居首,這意味著鄭州銀行剛跨過一道坎又遇一道彎。不過從至少未計入損失類貸款的絕對額度上看,數額在29家銀行中相對并不算多。2018年末,鄭州銀行未計入損失類貸款至少16.62億元,在29家銀行中排名第14位。

按絕對數額來看,工商銀行、農業銀行、建設銀行分居前三位。工商銀行未計入金額至少達590.53億元。

根據工商銀行2018年業績報告,其歸屬于母公司股東凈利潤2976.76億元,不良貸款余額為2350.84億元,損失類貸款余額358.80億元,其逾期360天以上貸款與損失類貸款之比為264.58%。因此總體來看,目前逾期360天以上貸款未計入損失類規模與銀行體量有一定關系。

不過同屬國有大行的中國銀行,其逾期360天以上貸款與損失類貸款之比僅為95.42%。記者注意到,中國銀行2018年業績報告曾指出,該行對逾期貸款實行名單式管理,及時調整風險分類結果,如實反映資產質量。對其境外業務,若當地適用規則及要求比《貸款風險分類指引》更嚴格,則按當地規則及要求進行信貸資產分類。

中國銀行是中資銀行中全球布局最廣者,至2018年末,該行共擁有548家海外分支機構。2018年末,該行香港澳門臺灣地區資產總額41,970.31億元,比上年末增加6,629.87億元,增長18.76%,占集團資產總額的18.14%。其他國家和地區資產總額20,096.80億元,比上年末增加985.93億元,增長5.16%,占集團資產總額的8.68%。

撥備計提壓力再升

對于《暫行辦法》中此項規定,評級機構東方金誠首席分析師徐承遠在接受《每日經濟新聞》記者采訪時指出,該項規定鼓勵銀行從嚴認定不良資產,有利于存量風險的釋放,也將導致銀行撥備計提比例提高。

徐承遠指出,實際操作中,銀行傾向于將大部分本應列入損失類的逾期360天以上貸款列入可疑類,而可疑類貸款僅要求計提50%減值準備,遠低于損失類貸款(100%)。隨著新規施行,撥備覆蓋率較低的銀行將面臨較大的撥備補提壓力。

人民銀行2002年出臺的《銀行貸款損失準備計提指引》第五條提出,銀行可參照以下比例按季計提專項準備:對于關注類貸款,計提比例為2%;對于次級類貸款,計提比例為25%;對于可疑類貸款,計提比例為50%;對于損失類貸款,計提比例為100%。其中,次級和可疑類貸款的損失準備,計提比例可以上下浮動20%。

財政部2012年印發的《金融企業準備金計提管理辦法》提出,潛在風險估計值=正常類風險資產 *1.5%+關注類風險資產*3%+次級類風險資產*30%+可疑類風險資產*60%+損失類風險資產*100%。

從可疑類貸款轉入損失類貸款,其對應貸款損失準備計提規模將大幅提升。

按照撥備覆蓋率排名,29家逾期360天以上貸款未全部計入損失類貸款的銀行中,由低到高前5名分別為民生銀行134.05%、鄭州銀行154.84%、浦發銀行156.38%%、中信銀行157.98%、華夏銀行158.59%。由高到低前5名分別為:寧波銀行521.83%、南京銀行462.68%、常熟銀行445.02%、招商銀行358.18%、上海銀行332.95%。

也就是說面臨較大撥備補提壓力的有民生銀行、鄭州銀行、浦發銀行、中信銀行、華夏銀行等。

其中鄭州銀行在2018年就因加大計提撥備力度而至凈利潤下滑,因此目前來看,其前方壓力依然不小。

此外,徐承遠還指出,由于撥備計提直接影響銀行的盈利,而撥備覆蓋率亦影響資本充足率。對于不良認定粗放,且新增不良壓力較大的銀行,新規的施行短期將對其盈利能力、資本充足性等指標形成沖擊。

不得不提的是,2018年以來各商業銀行爭相發行資本補充工具,不遺余力花樣“補血”,連國有大行也按捺不住。

2018年3月,農行宣布定增不超過1000億元,因大行大體量補充資本,這一事件曾轟動一時,隨后各家銀行紛紛宣布融資“補血”。今年1月,首單商業銀行永續債由中國銀行正式發行,也一度成為金融業重大新聞。自此多家銀行宣布計劃發行永續債,如中信銀行、華夏銀行、浦發銀行等等,一度掀起商業銀行永續債計劃發行小高潮。就在近日,銀保監會官網公布,正式批準民生銀行發行不超過400億元永續債。由此,股份制商業銀行首單此類新型資本工具也獲批發行。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP