每日經濟新聞 2019-05-27 17:57:22

每年3月、4月是銀行年報密集披露的時期,如今年報季已落下帷幕,部分銀行2018年的年報卻并未如期而至。《每日經濟新聞》記者不完全統計,截至4月30日,有20家銀行發布了2018年年報延期披露公告,其中包括13家農商行、6家城商行以及全國性股份制銀行之一的恒豐銀行。

每經記者 李玉雯 每經編輯 廖丹

每年3月、4月是銀行年報密集披露的時期,如今年報季已落下帷幕,部分銀行2018年的年報卻并未如期而至。

根據中國貨幣網披露的信息,經《每日經濟新聞》記者不完全統計,截至4月30日,有20家銀行發布了2018年年報延期披露公告,其中包括13家農商行、6家城商行以及全國性股份制銀行之一的恒豐銀行。截至發稿,這其中僅景德鎮農商行、浙江溫州鹿城農商行分別于5月中旬、下旬披露了去年年報,其他18家銀行的2018年年報目前仍然“缺席”。值得一提的是,在這當中有7家銀行已是連續數次“失約”。

一個難以忽視的現象是,去年農商行“爆雷潮”的陰影似乎并未褪去。根據公開數據梳理,上述18家銀行中,有8家農商行近年來資產質量明顯下滑,與此同時,部分銀行的盈利表現也受到拖累。

根據《全國銀行間債券市場金融債券發行管理辦法》,金融債券存續期間,發行人應于每年4月30日前向投資者披露年度報告,年度報告應包括發行人上一年度的經營情況說明、經注冊會計師審計的財務報告以及涉及的重大訴訟事項等內容。

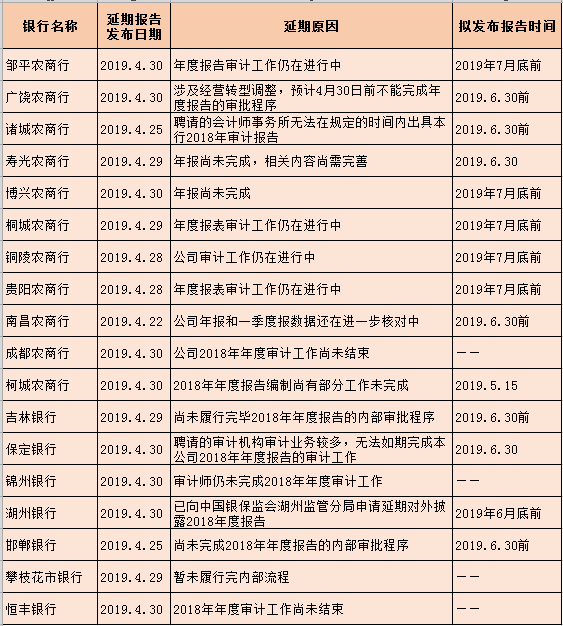

《每日經濟新聞》記者梳理中國貨幣網披露的信息發現,截至目前,仍有18家銀行尚未披露2018年年報,其中包括11家農商行、6家城商行以及全國性股份制銀行之一的恒豐銀行。

11家農商行分別是:山東鄒平農村商業銀行(以下簡稱“鄒平農商行”)、山東廣饒農村商業銀行(以下簡稱“廣饒農商行”)、山東諸城農村商業銀行(以下簡稱“諸城農商行”)、山東壽光農村商業銀行(以下簡稱“壽光農商行”)、山東博興農村商業銀行(以下簡稱“博興農商行”)、安徽桐城農村商業銀行(以下簡稱“桐城農商行”)、銅陵農村商業銀行(以下簡稱“銅陵農商行”)、貴陽農村商業銀行(以下簡稱“貴陽農商行”)、南昌農村商業銀行(以下簡稱“南昌農商行”)、成都農村商業銀行(以下簡稱“成都農商行”)、浙江衢州柯城農村商業銀行(以下簡稱“柯城農商行”)。

6家城商行分別是:吉林銀行、保定銀行、錦州銀行、湖州銀行、邯鄲銀行、攀枝花市銀行。

而從延期的原因來看,各家銀行公告的年報延期原因則是五花八門。

多數銀行將年報延期歸因于審計工作尚未完成,例如鄒平農商行、桐城農商行等6家銀行就直言年度報告審計工作“仍在進行”或“尚未結束”;諸城農商行等3家銀行則稱會計師事務所或審計師無法如期完成該行2018年年度報告的審計工作;壽光農商行等3家銀行表示年報尚未完成。

多位審計機構從業人員向《每日經濟新聞》記者表示,盡管確實會存在會計師事務所因人手不夠、工作量大而忙不過來的情況,但該理由還是比較牽強。

某國際知名會計師事務所審計人員表示,需要看是什么原因導致審計機構無法按期提交報告,正常都能按期完成。事務所會提前預估每個項目所需的人手,人手不夠會提前招聘。如果是工作量太大,審計機構配備人員不足,這是審計機構的問題,不排除一些小型事務所可能存在人手不夠的情況。如果是企業自身問題導致報告延期,不能說是審計機構的問題。

“但是從職業的角度,延期是不允許的。所以多數情況都是企業無法確定數據,或者企業與事務所對某些數據有分歧。”上述人士表示。

也有審計機構從業人員表示,審計工作開展之前都會有時間和進度計劃,如果無法按期完成,則需要承擔賠償責任。若未能按期完成審計報告,可能是在審計過程中出現了一些意外情況,需要增加審計程序、收集更多資料等。

此外,吉林銀行等3家銀行的年報延期原因則是“尚未完成內部審批程序”。

湖州銀行在延期公告中僅提及“已向中國銀保監會湖州監管分局申請延期對外披露2018年度報告”,并未表明具體延期原因。湖州銀行董事會辦公室相關工作人員告訴《每日經濟新聞》記者,延期是因為該行董事會比較晚開,“4月份剛開的”。

值得注意的是,上述18家銀行中,有7家銀行曾在去年的年報披露時間點就已“失約”。

從中國貨幣網披露的信息來看,壽光農商行已是連續第4年延期披露年度報告。2015年年度報告因“聘請的會計師事務所無法在規定時間內出具本行2015年審計報告”而延期披露,此后2016年、2017年以及2018年的年度報告均因相同的理由,即“年報尚未完成,相關內容尚需完善”而延期披露。

類似于這種連續數年延期披露年報的情況并非個例。

吉林銀行2016年、2017年以及2018年的年度報告均因公司尚未履行完畢當年年度報告的內部審批程序而延期披露。同樣,南昌農商行、浙江衢州柯城農商行以及攀枝花市銀行也是連續第3年延期披露年報。邯鄲銀行和恒豐銀行則是連續2年延期披露年報。

作為12家全國性股份制銀行之一的恒豐銀行,近年來,因之前兩任董事長先后被查、高管內訌等話題而處于輿論漩渦中。在2018年年度報告延期披露的公告中,恒豐銀行解釋稱因2018年“年度審計工作尚未結束”,這一理由同樣出現在該行去年的年報延期公告之中,而該行2017年的年報至今尚未披露。

根據恒豐銀行2019年度同業存單發行計劃書,截至2018年9月末,該行資產總額為1.05萬億元,較年初縮減21%。2018年前三季度,該行實現凈利潤26億元,而2017年及2016年,該行分別實現凈利潤76億元、92億元,對比之下,單靠去年第四季度的表現追平2017年凈利潤的可能性較低。

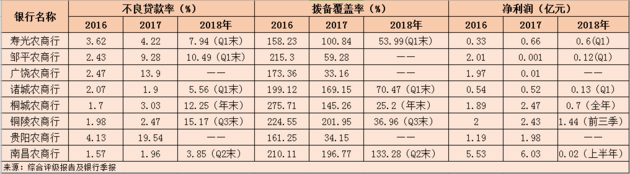

值得一提的是,在上述18家銀行中,有8家農商行近年來資產質量明顯下滑,與此同時,部分銀行的盈利表現也受到拖累。

去年,相關評級機構對這些銀行出具的評級報告中,部分農商行的主體信用評級及債項等級遭到下調,有些評級展望被調至負面。

資產質量因素是否會影響到銀行年報披露進度呢?在一些審計機構從業人員看來,兩者也會有一定的聯系。比如,銀行要證明某項資產不會壞,那就需要拿出足夠的證據,這當中可能就會有時間問題。

連續4年延期披露年報的壽光農商行,在去年“姍姍來遲”的2017年年報中,因未按會計政策計提相關減值準備而被審計機構出具了保留意見。

審計機構認為,若足額計提貸款損失準備及抵債資產減值準備,該行2017年度的凈利潤將減少7.54億元。而根據壽光農商行當年的利潤表,該行2017年全年實現凈利潤僅0.66億元。這意味著若按審計機構的意見足額計提相關減值準備,該行當年將大幅虧損將近7億元。

資產質量方面,去年7月,上海新世紀資信評估投資服務有限公司對壽光農商行出具的評級報告指出,2015年以來,該行信用風險集中暴露,資產質量大幅下降。2017年末,該行不良貸款率為4.22%,2018年一季度末和二季度末,這一指標分別上升至7.94%、8.37%。2017年末,該行的撥備覆蓋率降至100.84%,已是不達標,而該指標在2018年一季度末進一步下滑至53.99%。

同樣在山東地區的鄒平農商行,資產質量也是不容樂觀。去年7月,東方金誠國際信用評估有限公司對該行出具的評級報告顯示,2017年末該行不良貸款率達到9.28%,同比上升6.85個百分點,撥備覆蓋率下滑至59.28%,遠低于監管要求。而根據鄒平農商行2018年一季度信息披露報告,2018年一季度末,該行不良貸款率進一步上升至10.49%。

盡管桐城農商行尚未披露2018年年報,不過今年1月,中誠信國際信用評級有限責任公司對該行出具的評級報告中,披露了該行2018年財務狀況、經營成果等相關數據。

報告顯示,2018年末,該行不良貸款率大幅上升至12.25%,同時撥備覆蓋率降至25.20%,遠低于監管最低要求。資產質量的下滑加大了撥備計提壓力,2018年該行母公司口徑凈利潤為0.70億元,僅為2017年的43.73%。

另據公開資料,諸城農商行和銅陵農商行同樣于去年不良貸款率明顯上升,且撥備覆蓋率均低于監管最低要求。2018年3月末,諸城農商行不良貸款率升至5.56%,撥備覆蓋率為70.47%;2018年9月末,銅陵農商行不良貸款率升至15.17%,撥備覆蓋率為36.96%。

封面圖片來源:攝圖網

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP