每日經濟新聞 2019-05-29 18:08:43

科創板是個新鮮事物,沒有前例可參照,其中不乏一些商業模式比較新的公司,傳統的PE、PB、DCF等估值方法對于這樣一些業務模式特殊、業務擴張迅速但仍處虧損期的高科技公司而言,可能不再適用,這也是考驗基金公司專業投研水平的重要環節。

每經記者 聶虹 每經編輯 葉峰

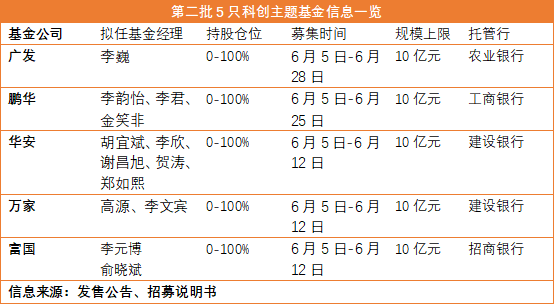

今日,第二批5只科創主題基金齊齊發布基金招募說明書和份額發售公告,同首批一樣,第二批基金募集上限為10億元,將于6月5日統一發售。

科創板實行注冊制,上市前五個交易日不設漲跌幅限制,在很多方面都不同于主板和中小創。有業內人士表示,科創板是個新鮮事物,沒有前例可參照,其中不乏一些商業模式比較新的公司,傳統的PE、PB、DCF等估值方法對于這樣一些業務模式特殊、業務擴張迅速但仍處虧損期的高科技公司而言,可能不再適用,這也是考驗基金公司專業投研水平的重要環節。因此,在招募說明書中,《每日經濟新聞》記者格外關注基金的科創板股票投資策略,特別是其中的估值方式。

個股篩選:定性結合定量重視五大內容

市場最關注的問題之一,無疑是公募基金將以什么樣的標準和方式篩選科創板個股。

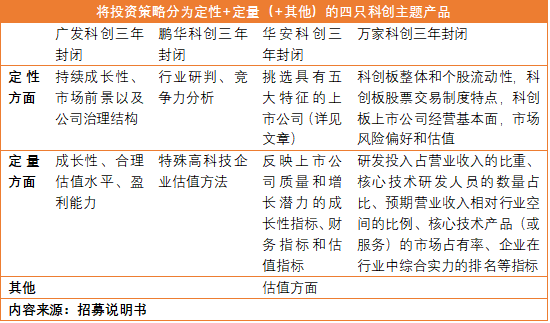

如何在科創板中找到好公司?在5只科創主題基金的招募說明書中,各家基金公司已經基本勾勒出一個投資框架。在科創板個股篩選方面,廣發基金、鵬華基金、華安基金和萬家基金均從定性和定量兩個角度出發進行多維度考察。

"投資的本質是挖掘價值能持續增長的好企業,我們會深刻理解技術、產業變化趨勢,從定量和定性維度評估企業價值。" 廣發科創三年封閉擬任基金經理李巍表示,廣發基金自建行業比較體系和個股評估體系,從定量角度對企業內在價值進行評估。從招募說明書來看,在定性方面,主要考察了公司的持續成長性、市場前景以及公司治理結構,在定量方面,則看重成長性、合理估值水平、盈利能力。

在定性方面,鵬華科創三年封閉希望通過行業調研和判斷,從新一代信息技術、高端裝備、新材料、新能源、節能環保以及生物醫藥等領域挑選出具備遠期成長性的優質子行業。同時重點關注競爭力分析——公司的核心技術及其成熟度、易用性和研發壁壘。在定量方面,基金擬采用特殊高科技企業估值方法進行估值。

而華安科創三年封閉在定性方面希望挑選具有五大特征的上市公司:1)堅持面向世界科技前沿、面向經濟主戰場、面向國家重大需求的企業;2)公司所處的行業符合國家的戰略發展方向,并且公司在行業中具有明顯的整體競爭優勢,市場認可度高,社會形象良好,技術領先,具有成本優勢,營銷水平高,管理層素質高,市場份額占比較高;3)公司發展戰略清晰,核心業務是公司的主要業務;4)公司具有核心競爭優勢,關注企業對下游產品的定價能力,和上游產品的議價能力;5)公司具有良好的治理結構,管理層關注流通股股東利益,并且企業的信息披露公開透明。定量分析方面,將重視反映上市公司質量和增長潛力的成長性指標、財務指標和估值指標。

萬家科創三年封閉一方面重點考察科創板整體和個股流動性,科創板股票交易制度特點,科創板上市公司經營基本面,市場風險偏好和估值等;另一方面也從量化方面分析了公司的研發、財務、行業占有率等方面的指標內容。

富國基金則表示其采用自下而上的策略,從公司提供的產品和服務的研究入手,測算市場空間,分析公司商業模式的壁壘和競爭格局。具體而言,包括成長性、研發能力、治理結構和估值水平四個方面的分析。

仔細分析各科創主題基金的科創板個股篩選策略,可以發現表述雖不盡相同,但各家公司大都對個股標的的成長性、經營基本面、研發能力、治理結構、估值等內容進行了考察。此外,由于科創板執行比其他A股更為嚴格的退市標準,上市股票存在一定的退市風險,因此部分基金在科創板股票投資策略部分還給出了風險防范策略。比如,廣發科創三年封閉表示,基金將采用"組合管理+分散投資"的策略防范風險。

如何估值:分門別類靈活選擇估值方法

估值的目標是確定公司合理價值,對科創板個股進行合理的估值,這是整個投資策略中非常重要的一環。總的來說,5只科創主題基金均表達了應當將公司分門別類再靈活選擇估值方法,但具體而言,其分類方式卻極其不同。

由于科創板股票上市初期利潤可能不穩定,廣發科創三年封閉表示將參考更多的估值指標。廣發基金研究部總經理孫迪表示,對于處于高速成長期或者短期高投入利潤率較低甚至為負的公司,將采用不同的估值方法,如現金流折現、EV/EBITDA、PEG、分部估值等方法。

鵬華科創三年封閉則采取特殊高科技企業估值方法,通過分析科創板相關企業所處產業的發展階段、企業自身的發展階段、當前商業模式以及相關業務指標進行綜合估值,輔助投資決策。"例如,對云計算相關企業采取 PS 估值方法進行估值,對高速成長的萌芽期企業采取 P/FCF 進行估值,對部分互聯網公司采取MAU(月活躍用戶數量)和單用戶價值量進行估值,對電子商務平臺采取 GMV(網站成交金額)作為估值依據等。"

富國科創三年封閉根據公司是否盈利選擇了不同的估值方式。"針對已經盈利的企業,重點關注盈利的增長性和盈利質量,采用市盈率法(P/E)、市凈率法(P/B)估值,對于未盈利的企業,重點關注公司未來收入的增長性,用市銷率法(P/S)估值。"

萬家科創三年封閉在估值方式上的介紹不多,但表示,由于科創板股票可能存在尚未盈利,且缺少可對比企業的特點,所以基金將綜合考慮企業本身特點,選擇合適的股票估值方法。

而為了準確刻畫不同公司的價值,華安科創三年封閉對處于不同階段(初創、成長、成熟、衰退)、不同業態(互聯網、傳媒、電商、新藥研發)的公司將采用不同的估值方法,并且在招募說明書中進行了詳盡的分類和闡述。總得來說,華安科創三年封閉介紹了成熟期、成長期和新興產業/新業態三種不同類型的公司適宜的估值方式。

1.對于處于成熟期的公司,通常可采用現金流折現(DCF)、市盈率(PE)、 市凈率(PB)等方式估值;

2.對于處于成長期的公司,依據其是否盈利可采用不同估值方法:1) 對于處于成長期、盈利模式逐漸清晰、但尚未盈利的公司,可采用PS、EV/EBITDA等方式估值,2) 對于處于成長期、且已經實現盈利的公司,除了采用PS估值外,也可采用PEG估值,3) 若公司盈利增長路徑較為清晰,未來盈利預期的確定性較強,也可采用現金流折現等絕對估值法,并在估計未來現金流過程中納入公司增長的因素;

3. 對于一些新興產業、新業態的公司,可采用更能刻畫公司未來盈利能力、更具有針對性的估值方法。比如,對于新藥研發類公司可采用產品線(Pipeline)估值。產品線(Pipeline)估值是指對于每條新藥產線的成功率、以及可能產生的現金流進行估計并貼現,從而得到整個新藥研發公司價值的估值方式。

華東地區一位基金業內人士表示,科創板股票投資策略是一個大框架,針對科創板具體個股的估值和判斷,主要還是基金經理個人的理解和認識。因此挑選科創主題基金時,重點還是選對人。

附表:第二批5只科創主題基金信息一覽

封面圖片來源:攝圖網

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP