每日經濟新聞 2019-06-26 19:13:57

科創板新股來了!你掌握先機了嗎?隨著華興源創等科創板企業上市發行安排接連出爐,科創板打新也箭在弦上,作為全新的投資市場,科創板有太多需要掌握的投資秘籍。哪只科創板新股需要給予更多的關注,哪只科創板會成為打新“收益王”,整個科創板新股收益能有多大空間......

種種掩藏在打新下的玄機,都將在每經財富投資研究院推出的,并由“道達號”微信公眾號(ID:daoda1997)刊發的《科創板打新系列研究》里一一呈現。準備好了嗎?和我們一起走進科創板打新的秘密天地,一起決勝科創板!

來源:“道達號”微信公眾號(ID:daoda1997)

市場化定價,科創板的發行制度必定帶來新的變化,畢竟A股IPO市場已經遠離市場化定價快7年之久。

如何才能實現知己知彼,在科創板打新市場做到游刃有余?關于市場化定價的歷史,投資者必須了解。而科創板多重新規的“保護機制”,也將給新股市場帶來更多變數。

今天,“道達號”微信公眾號(ID:daoda1997)推出由每經財富投資研究院研究員撰寫的本篇文章,將為投資者呈現科創板IPO必知的細節。

2009年,A股市場迎來新股市場化定價,桂林三金成為第一家“試水”公司,其發行市盈率為32.89倍。

到了當年10月底,創業板首批28只個股平均發行市盈率超過50倍,達到一個小高潮。

雖然該年新股發行市盈率不斷走高,發行價越來越高,但是在資金瘋炒之下,演繹了一場“新股瘋狂記”。

據統計,2009年111只新股上市首日平均收盤漲幅為71.28%,市場上形成了上市公司、發行承銷商以及打新者的“三贏”局面。

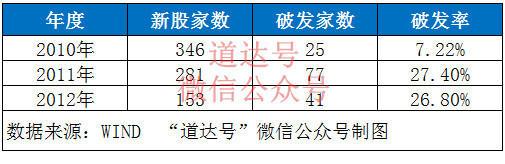

然而,進入2010年,市場開始冷靜,新股首日破發情況開始涌現,2011年和2012年新股首日破發率不斷攀升,最終在2012年年末IPO宣告暫停。

據WIND數據統計,2010年A股發行346只新股,其中25只上市首日破發,新股破發率為7.22%;2011年發行281只新股,其中77只上市首日破發,新股破發率為27.4%;2012年A股發行153只新股,其中41只上市首日破發,新股破發率為26.8%。

在2010-2012年破發的143只個股里,有27只個股首日跌幅超過10%,其中加加食品、龐大集團上市首日跌幅分別高達26.33%和23.16%。關注“道達號”微信公眾號(ID:daoda1997),決勝科創板!

以當年明星股華銳風電(現名*ST銳電)為例,該股以90元高價發行上市,上市首日該股便下跌9.59%,隨后華銳風電風電爆出財務造假,保薦機構也被重罰暫停保薦業務3個月,其股價也是大幅縮水,成為A股史上最慘淡的新股之一。

在和業內人士交流時,有私募基金經理表示,“當時的新股發行主要還是因為券商的承銷費與融資金額掛鉤,中介完全站在發行方一側,導致高詢價的不斷涌現,從而便于上市公司高融資,在新股快速發行抽血(當時新股申購需全額預交款)以及市場清淡下,最終導致新股不斷破發的現象。不過如今科創板的發行情況與當時大不同,首先不用申購預交款,對市場不會造成抽血,加之機構配售機制以及綠鞋機制等保護作用下,科創板打新應該是大概率不敗的。”

透視科創板新股保護機制

從此次科創板新股定價來看,投行的銷售色彩更濃,估值報告重要性將大幅提升。

新規要求主承銷商在路演推介時,應當向網下投資者出具其證券分析師撰寫的投資價值研究報告,而科創板的上市條件又與發行市值息息相關,因此投行估值報告一方面將成為項目材料的重要組成部分,另一方面也將成為網下投資者報價的重要依據。

而在定價方面,則設有多重“保護”。

首先,科創板保薦機構承諾以發行價認購公開發行數量2%-5%的股票,跟投比例由發行規模分檔確定。

其次,針對不同投資者分檔設立鎖定期,鼓勵投資者從長期投資的角度參與科創板,發行時審慎參與詢價。

參與配售的保薦機構相關子公司持有期限為24個月,戰略投資者持有期限不少于12個月。

同時,通過搖號抽簽方式抽取6類中長線資金對象中10%的賬戶,中簽賬戶的管理人承諾中簽賬戶獲配股份鎖定,持有期限為自發行人股票上市之日起6個月。

最后,目前A股IPO發行4億股以上才有權設立超額配售權(綠鞋機制),而科創板可無條件設立超額配售條款,有助于新股上市后股價穩定。

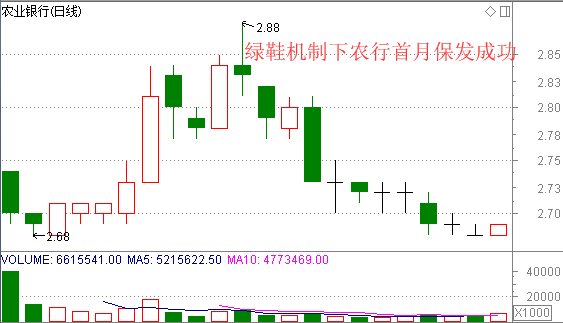

A股歷史上,只有農業銀行和工商銀行IPO時采用綠鞋機制。關注“道達號”微信公眾號(ID:daoda1997),決勝科創板!

以農業銀行為例,該公司成功完成A股+H股的同步發行上市,籌集了221億美元。

2010年7月15日和16日,農業銀行A股、H股分別在上海證券交易所和香港聯交所掛牌上市。

從上市首日至8月13日,農行A股主承銷商中金公司在30日內完成通過行使綠鞋機制穩定農行A股股價的任務,農行A股股價在上市一個月內沒有跌破2.68元人民幣的發行價。

有券商研究所所長認為,券商跟投制度等保證了科創板IPO定價的約束機制。當然,科創板的交易制度設置,以及較為理性的定價起點,這也會使得上市新股可能無法復制過去連續漲停板的現象。

(本文內容僅供參考,不作為投資依據,據此入市,風險自擔)

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP