券商中國 2019-06-29 13:40:38

借著科創板的東風,券商另類投資子公司正在迎來屬于自己的高光時刻。

近日,東方證券、華泰證券兩家頭部券商陸續發布公告稱,其對另類子公司的增資完成,注冊資本分別增加至50億元、35億元。東方證券明確表示,此次投資目的在于充分把握科創板推出的歷史機遇,提升東證創投的市場競爭力和抗風險能力。

券商中國記者根據上市券商公告不完全統計發現,在科創板的推動下,今年以來已有12家券商傳出設立或增資另類子公司的消息,合計金額超過150億元。

頭部券商大舉增資另類子公司

作為“科創板第一股”華興源創的保薦券商,華泰證券“掏錢的時候”就要到了。

根據華興源創公告,保薦機構通過另類投資子公司華泰創新參與華興源創戰略配售進行跟投。而根據據華興源創招股意向書,初始戰略配售預計發行數量為200.5萬股,占發行總數量的5%。如按照華興源創發行價24.26元/股計算,華泰創新將需要出資4864.13萬元跟投。

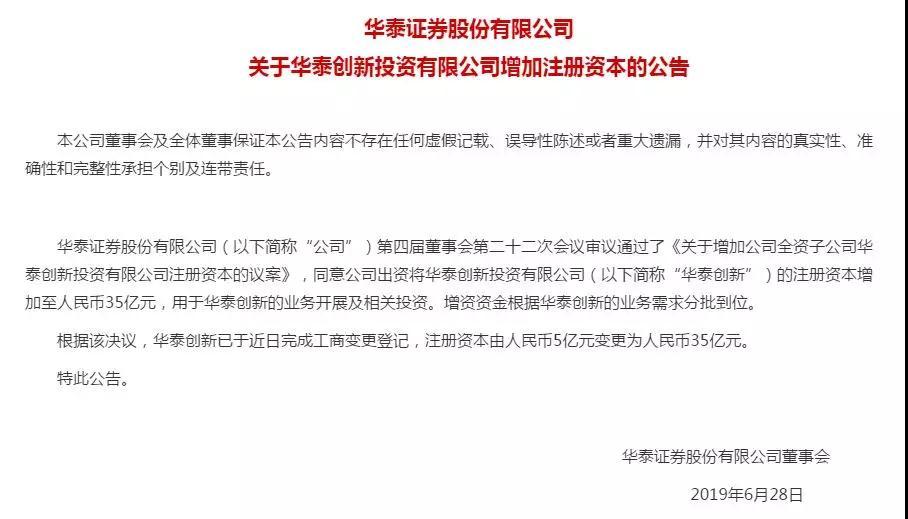

不過,兵車未動,糧草先行。在考驗華泰創新資本實力之前,華泰證券的增資已經先一步到位。6月28日,華泰證券公告稱對華泰創新的30億增資已經到位,華泰創新注冊資本有5億元增至35億元,且已完成工商變更登記。

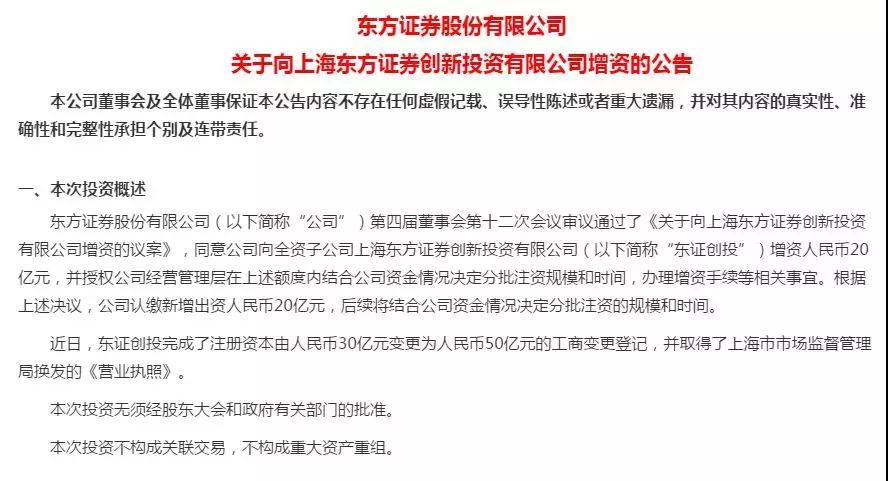

無獨有偶,東方證券對另類子公司的高額投資也于近日落地。6月26日,東方證券稱其另類子公司東證創投完成了注冊資本由人民幣30億元變更為人民幣50億元的工商變更登記,并取得了上海市市場監督管理局換發的《營業執照》。

在公告中,東方證券明確表示,此次投資目的在于為充分把握科創板推出的歷史機遇,壯大資本實力,抓住發展機會,有效提升東證創投的市場競爭力和抗風險能力,進一步優化公司整體的業務布局及收入結構。

除華泰證券和東方證券外,在科創板推出后,華林證券、東吳證券、中信建投紛紛公告稱將增資另類子公司,增資金額分別為12.4億元、10億元、12億元。

據證券業協會通報數據顯示,目前業內共有59家券商另類投資子公司,就其注冊資本金來看,中信證券旗下中信投資排在首位,注冊資本金為140億元,也是唯一一家注冊資本超百億的券商另類投資子公司。

除中信證券外,東方證券、海通證券、西南證券、東吳證券、民生證券這五家券商的另類投資子公司注冊資本均超40億(含),資本實力相對較強。

在券商紛紛增資另類子公司之際,目前尚未設立另類子公司的券商也正在緊鑼密鼓推動設立。今年3月以來,浙商證券、西部證券、中航證券陸續發布公告稱,擬設立另類子公司,注冊資本分別為10億元、10億元、2.9億元。

其中,中航證券直接將擬設立的另類子公司命名為“中航科創投資(深圳)有限公司”。在投資目的中,公司表示,設立另類投資子公司,是公司落實國家軍民融合戰略、配套科創板相關監管要求的重要舉措。另類投資子公司將拓寬自有資金投資領域,延伸投資業務鏈條,在隔離投資風險的基礎上,提升自有資金使用效率和收益水平。

相對于上述公司,南京證券、國信證券、中山證券速度更勝一籌。今年6月份,三家公司均公布了完成新設另類子公司的公告,注冊資本分別為5億元、30億元、2億元。國信證券可算是“大手筆”,新設子公司注冊資本直接邁入行業上游水平。

合并計算來看,今年上半年共有12家券商傳出設立或增資另類子公司的消息,合計金額超過150億元。在科創板進行得如火如荼之際,隨著上市進程不斷推進和新增公司不斷增加,券商子公司資本金承壓,后續券商新設或增資另類子公司的新動向仍可期待。

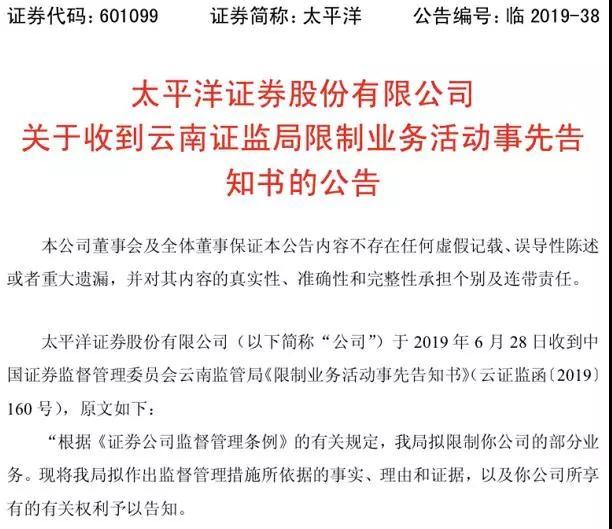

值得注意的是,在多家券商紛紛加碼另類子公司之時,卻有公司“開倒車”。6月28日,太平洋證券公告稱,公司全資另類子公司業務被暫停三個月(項目退出或投資標的股權轉讓除外)。

據公告顯示,云南證監局發現太平洋證券存在對太證非凡管控不到位,未有效督促太證非凡強化合規風險管理及審慎開展業務等問題。如多數審批事項審批及留痕不規范,總經理離任未開展離任審計,重要印章管理、用印不規范,風險管理委員會缺乏獨立性,部分協議、合同及投資決策表未經合規與風險管理負責人審核,投后管理不到位,存在一定投資風險。

太平洋證券表示,公司將按照監管要求積極整改,進一步加強對全資另類投資子公司太證非凡的管控,督促太證非凡強化合規風險管理及審慎開展業務。太證非凡已按照監管要求進行有序整改,今年以來未新增投資項目,正加強對存量投資項目的退出工作。

自2016年底以來,券商另類子公司還是首次遭遇如此高光時刻。

據悉,自2007年至2016年,券商直投業務經歷了“證監會試點審批階段”——“證券業協會自律監管階段”——“基金業協會自律監管+證券業協會自律監管雙重監管”等多個階段。而后,2016年底,中證協發布《證券公司私募投資基金子公司管理規范》和《證券公司另類投資子公司管理規范》,原有的《證券公司直接投資業務規范》被廢止。證券公司直投子公司也開始向私募基金管理業務和另類投資管理業務相互獨立的專業化經營方向轉型。

就另類投資子公司而言,其可從事《證券公司證券自營投資品種清單》所列品種以外的金融產品、股權等另類投資業務,不得下設任何機構,不得向投資者募集資金開展基金業務。不過,由于其屬于自有資金投資業務,其投資額度比例并無限制。

在科創板橫空出世后,券商另類子公司的“存在感”不斷提升。今年3 月 1 日,上交所發布《科創板股票發行與承銷實施辦法》,其中規定,發行人的保薦機構依法設立的相關子公司或者實際控制該保薦機構的證券公司依法設立的其他相關子公司,參與發行戰略配售,并對獲配股份設定限售期。彼時,業內即猜測跟投機構載體將為另類子公司。

而在后續配套制度設計不斷出爐后,另類子公司跟投這一制度不斷得以明確。根據科創板自律委建議,首次公開發行股票數量低于8000萬股且預計募資不足15億元的企業,將不安排除保薦機構相關子公司跟投與高級管理人員、核心員工通過專項資產管理計劃參與戰略配售之外的其他戰略配售,不采用超額配售選擇權等。

也即,在其他機構投資者為報價思慮再三之時,保薦機構另類子公司可坐上科創板的“直通車”,直接參與戰略配售。不過,該部分跟投股份將設置兩年的鎖定期。

事實上,券商另類子公司跟投的制度,更多的是對保薦機構形成約束,而非是“照顧”。近期,證監會再次對“跟投”中可能出現的利益輸送、非公平交易予以警示。

證監會有關負責人指出,科創板試行注冊制,引入了保薦“跟投”制度,加大保薦機構的把關責任。在操作安排方面:

一是“跟投”主體應為保薦機構相關子公司;

二是保薦機構相關子公司跟投的資金來源應為自有資金;

三是參與配售的保薦機構相關子公司應當開立專用證券賬戶存放獲配股票;

四是“跟投”認購的股份有24個月的鎖定期。

為有效防控“跟投”可能存在的潛在利益沖突,科創板在制度上進行了針對性的安排:

一是為了避免保薦機構利用“跟投”制度對股票定價進行干擾,科創板將“跟投”主體限定為保薦機構的子公司,與保薦機構做了適當隔離,“跟投”主體也不參與股票定價,而是被動接受經專業機構投資者詢價確定的價格;

二是為了防止轉嫁跟投責任和進行利益輸送,科創板將“跟投”資金的來源限定為自有資金,資管計劃等募集資金不得參與認購股份;

三是為了防止“跟投”主體持股比例過高,影響上市公司的控制權,科創板將“跟投”主體認購的比例限定為發行股份數量的2%至5%;四是為了發揮市場長期資金的引領作用,防止短期套利沖動,“跟投”主體的鎖定期限長于除控股股東、實際控制人之外的其他所有股東。

該有關負責人表示,下一步,證監會將密切關注科創板運行情況,指導上交所及時評估該制度實施效果,適時予以調整。同時,證監會將進一步強化保薦、承銷機構日常監管,督促證券公司建立有效的內部管控制度,對于在“跟投”過程中出現的利益輸送、非公平交易等違法違規行為,依法予以處罰。

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP