每日經濟新聞 2019-07-11 19:01:27

地產融資再收緊,對于中小房企而言是最大考驗。

每經記者 吳若凡 每經編輯 魏文藝

一邊是上半年高達2108億元的到期債券;一邊是包括信托在內的房地產融資風險防控加強、規模嚴控。

房企正在經歷一次“縮衣緊食”的考驗,一次對“錢袋”的保衛。

《每日經濟新聞》記者注意到,近期五洲國際、新光集團、華業資本、中弘股份等企業相繼爆出債務危機。其中,中弘股份甚至因為債務爆雷于2018年12月退市;市值曾達400億元的銀億股份,也在2019年6月因債務問題,提出了破產重整申請。

克而瑞研究中心總經理林波直言,2019年二季度以來,一些大型房企還能依靠銀行融資,但中小型企業的境內融資渠道逐漸遭遇壓縮,壓力越來越大,凈負債率較高、融資成本較高的房企更可能面臨更大風險。

2019年上半年典型上市房企債權融資規模走勢(單位:億元)數據來源:上市公司公告、同策研究院 每日經濟新聞 鄒利制圖

克而瑞數據顯示,今年一季度過后,從4月份開始房企單月融資便持續減少。5月份房企發債規模大幅縮水,95家典型房企境內外發債總量210.6億元,環比下降73.1%,為2017年3月以來的最低值;至6月份單月融資已經降至兩年來的最低值,僅為492億元。業內預測,在目前的融資環境之下,房企的單月融資額可能繼續會維持在低位。

“當下房企市場化融資途徑融資愈發困難,資金需求較大的房企采用多元化融資方式,但融資金額有限,小企業融資則更加困難。”同策咨詢指出。

的確,融資環境收緊的下半年,小型房企或是“第一波”遭受沖擊的。

林波表示,一些資金緊張的企業,想融資則只能走非標融資,如信托、基金、理財。而即使是非標融資,政策趨勢也愈發緊張,如針對房地產信托公司產品,政策已要求“不允許超過6月份”,即后續不允許新增規模。

隨之,海外發債成為不少房企保證資金的途徑,5~6月的房企海外發債雖然發行量環比是下降的,但比例逐漸上升。

今年上半年,房企境內外債券類融資總額4286億元,占2018年全年的59.3%。其中,境內發債1402億元,占發債總量的33%;境外發債2883億元,占比67%,相較于2018年上升了19個百分點,發債規模大。

“海外發債明顯放量,主要就是因為國內發債過審批很少,資金緊張的企業不得不選擇其他渠道。”林波表示。

但不容忽視的是,境外債券融資成本達8.34%,較于2018年全年增長1.19個百分點。實際上,2019年上半年以來,房企新增債券類融資成本為7.25%,較2018年全年上升0.77個百分點,普遍呈上升趨勢。

境內渠道受限,海外成本攀升,對中小型企業而言壓力不容忽視。

克而瑞分析師房齡告訴《每日經濟新聞》記者,今年6月份發行的海外債票面成本普遍較高,部分甚至超過了10%。其中如華南城及新湖中寶的票面利率分別達到了11.875%、11%,若算上綜合融資費用,實際成本還將更高。

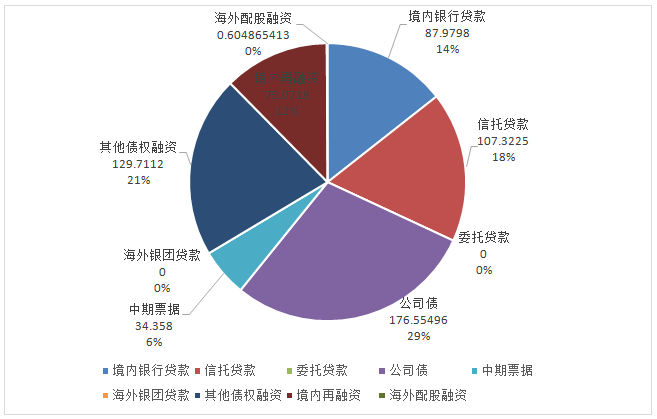

2019年6月典型上市房企融資方式占比(單位:億元)數據來源:上市公司公告、同策研究院

在這一場行業優勝劣汰中,資金周轉率低、債務壓力大且緊急的中小房企,面臨的壓力和風險首當其沖。

以銀億股份為例,其市值一度達400億元。2016年為改變主業單一,銀億以120億元的價格開啟收購(美國ARC、日本艾禮富和比利時邦奇),轉型“房地產+高端制造”雙主業的綜合性公司。為籌措資金,億銀選擇了舉債與股權質押,埋下了債務危機的導火索。

2017年地產調控加碼,銀億房地產業務雪上加霜。加之汽車行業寒冬來臨,汽車業績大幅下滑,導致2018年銀億股份的總凈利潤僅為-4.74億元。伴隨債務到期,2018年銀億的持有現金降到了歷史新低的8.35億元,而現金短債比則下降至0.09,短期的償債壓力巨大,最后出現債務違約。

一位不愿具名的機構人士向《每日經濟新聞》記者表示,“很多中小房企目前可能還未必到銀億這個地步,但一些小房企已經開始賣項目,這是出現生存危機的前兆。至少機構會擔心企業未來,對企業在資本市場的融資更不利。”

除短期債務高企,凈負債率較高、融資成本較高的企業,同樣面臨風險。

據克而瑞數據,目前房地產業內平均凈負債率約70%,不少企業凈負債率超過100%,比如泰禾的300%,中南的160%。

上述機構人士認為,這類企業需要盡快把現金周轉出來,才能抵抗風險。

但不容忽視的是,不少企業都參與了2016~2017年的高價拿地,也拿了不少三四線城市的土地,甚至有些房企貨值里約80%土地都在三四線城市。

林波認為,失去了棚改紅利的三四線城市,去化速度下降明顯,一些重倉三四線的房企銷售壓力會明顯增加。所以也能看見,今年以來房企紛紛回歸一二線,這類城市雖然有限價壓力,但去化不成問題。

“重倉三四線城市的這類企業,如果現金無法覆蓋短期負債,要么在項目股權上進行處置、轉讓,回籠資金,要么以房抵款、向供應商押款;當然,最簡單的辦法還是降價促銷。畢竟在這一波行情中,如果項目去化一旦出現問題,沒有踩準節奏,等待房企的將是滅頂之災。”林波表示。

“相對而言,全國化的大企業項目分布均衡,可以平衡銷售節奏,來抵御風險。如果是布局少的企業,則壓力更大。”房玲則認為,即使在拿地和城市布局層面,大企業也的確展現出了更高的抗風險能力。

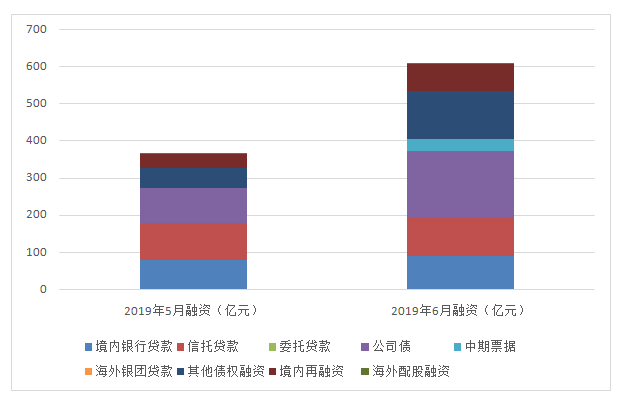

2019年5月、6月典型上市房企融資情況對比 數據來源:上市公司公告、同策研究院

面對風險,企業有哪些“降壓”辦法?

林波指出,如果前兩年拿的土地能順利變現,對企業現金流、資金鏈就不會造成影響。所以,高周轉、能夠在時間內完成銷售和資金回籠,依然是房企“自救”的關鍵。

“此外,處在調控中,如果企業出現資金問題,要么去融資,要么賣資產。”一位業內人士直言。

《每日經濟新聞》記者觀察發現,為緩解資金壓力,今年上半年以來房企的股權融資金額及占比不斷攀升。

2019年6月份克而瑞監測數據顯示,40家上市房企實現的股權融資金額為75.68億元,環比上漲83.17%(5月股權融資總額41.32億元);占總融資金額比重為12.37%,相比上月份的41.32億元(占比11.23%),絕對值及占比雙升。有4家房企選擇項目子公司部分股權轉讓。

“在債權融資受限的情況下,越來越多的房企不得不選擇股權融資,通過項目子公司部分股權轉讓進行融資。”上述人士認為,多元組合融資,也是房企多采取的方法。

例如金科股份、泰禾集團就采用了境內銀行貸款、信托貸款、其他債權融資三種債權融資方式;陽光城采用了境內銀行貸款、信托貸款、發行公司債三種債權融資方式;中南建設采用了境內銀行貸款、發行公司債及其他債權融資三種債權融資方式。

該人士進一步表示,債務方面,企業還是要提前做好債務到期提前償還的規劃。“有些企業出問題,就是因為一筆債務到期,出現連鎖反應。一旦出現一個債務違約,未來預期會很大程度降低,不從根本解決而不斷借新還舊,容易陷入惡性循環。”

(文章來源:鎂刻地產原創 喜歡請關注微信號meikedichan)

封面圖片來源:攝圖網

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP