每日經濟新聞 2019-07-18 21:36:44

今年上半年,包括北京、上海在內的多個熱點城市,寫字樓空置率不斷攀升。而多家機構發布的報告則顯示,各城市寫字樓市供應量的迅速增加,是推高寫字樓空置率的主要因素。

每經記者 包晶晶 每經編輯 魏文藝

近日,多個機構發布上半年寫字樓市場報告顯示,隨著各城市供應量的迅速增加,從而推高了寫字樓空置率。

如上半年,北京市甲級寫字樓空置率為11.5%,達8年以來最高值;上海優質寫字樓市場空置率同比升至18%,創下近10年新高;深圳甲級寫字樓的整體空置率亦升高至23.3%。

《每日經濟新聞》記者注意到,近幾年,各地方政府紛紛加快產業升級腳步,商服用地在土地出讓中始終占據較高比重,這也是主要城市寫字樓供應量迅速增加的主要原因。

同策咨詢研究院總監張宏偉向記者表示,在核心城市當中,商辦市場總量都是過剩的,這不是一天兩天形成的,并且也很正常。目前國內城市還處于持續開發過程中,相關的商務的配建在城鎮化進程沒有完成的情況下,供應量還會持續增加。

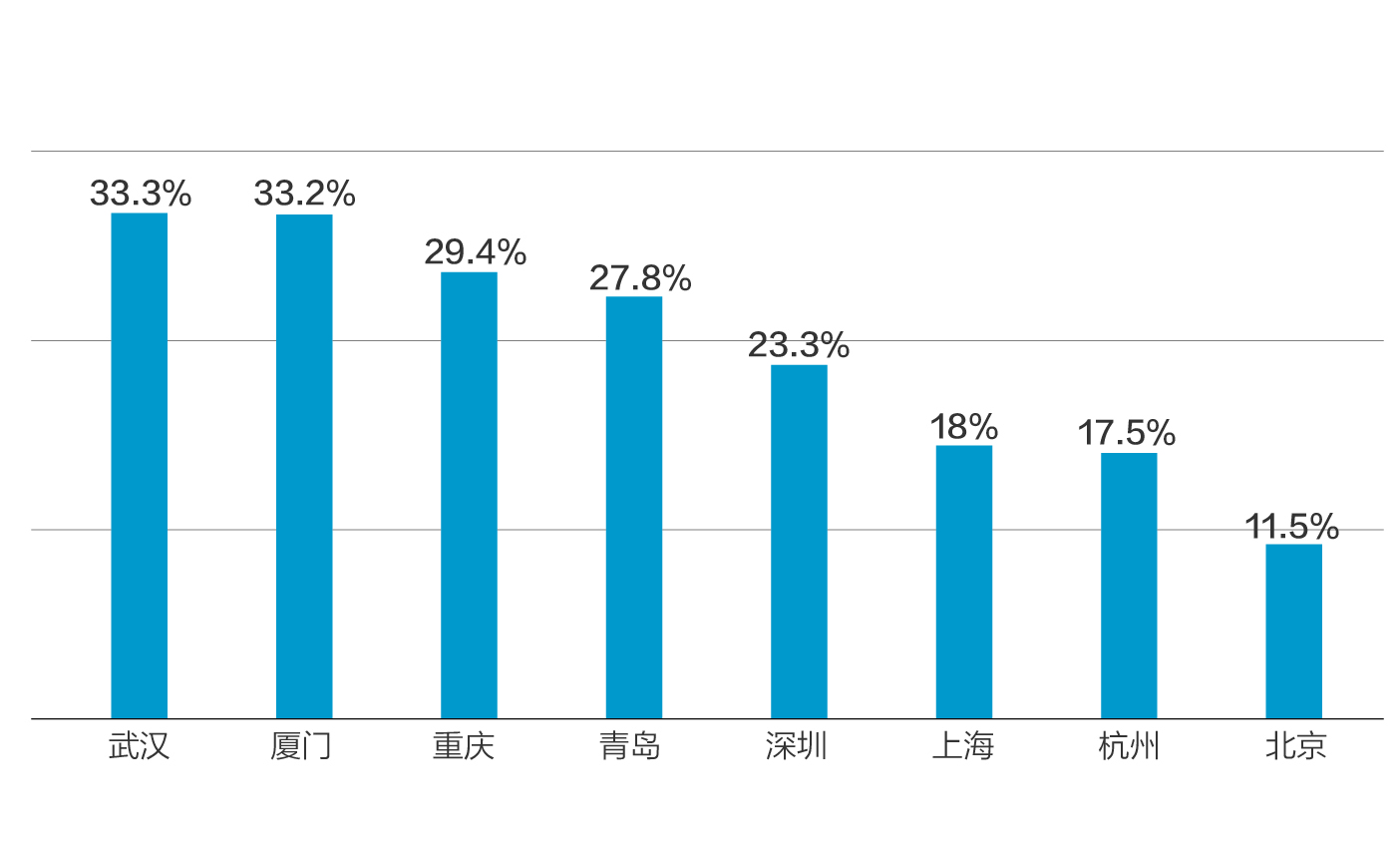

2019年上半年部分熱城市寫字樓空置率情況 數據來源:據各機構公開資料整理 每日經濟新聞 鄒利制圖

今年上半年,不少熱點城市的寫字樓率置率創下近年來新高。

高力國際數據顯示,受整體需求下降及即將入市的大量新增供應加劇市場競爭的影響,上半年北京寫字樓整體空置率環比上升0.9個百分點至11.5%,是8年以來的最高值。

2019年下半年,北京有7個新項目合計約61萬平方米寫字樓計劃入市,其中近75%的項目將位于CBD及周邊區域與麗澤金融商務區。高力國際預計,面臨下半年的供應高峰,北京甲級寫字樓市場的整體空置率仍將比2019年上半年上升3.6個百分點至15.1%。

世邦魏理仕CBRE最新發布的數據則顯示,今年上半年,上海優質寫字樓市場空置率同比升至18%,創下近10年新高。

據高力國際數據,上半年深圳甲級寫字樓空置率達到了23%;截至今年6月底,深圳全市甲級寫字樓存量達到553萬平方米,環比和同比分別上漲8.3%和19.3%。

但同時,一二線城市新開工和土地供應數據也顯示,寫字樓長期供應均呈縮減趨勢。

中指控股數據顯示,今年1~5月,15個重點城市寫字樓新開工面積1210.80萬平方米,同比降幅16.57%。其中一線城市寫字樓新開工面積同比下降12.26%;二線城市新開工面積同比下降 18.63%;土地供應方面,今年1~6月15個重點城市商辦用地成交規劃建筑面積超2000萬平方米,同比下降28.09%。

同策咨詢研究院總監張宏偉表示,“在核心城市當中,商辦市場的總量都是過剩的,這不是一天兩天形成的,并且也很正常。目前國內城市還是處于持續開發過程中,相關商務配建在城鎮化進程沒有完成的情況下,供應量還會持續增加。一線城市完全有能力消化這些供應,二線城市的消化能力可能偏弱,會導致出現一些寫字樓的空置問題。”

而下半年,多城的寫字樓空置率情況仍不容樂觀。

5月23日,由中國社會科學院城市發展與環境研究所和社會科學文獻出版社發布的《房地產藍皮書:中國房地產發展報告(2019)》(以下簡稱《藍皮書》)顯示,2019年,全國17個城市的寫字樓新增供應預計將突破1000萬平方米,同比增長超過60%。其中上海新增供應持續超百萬平方米,京津和成渝新增供應將大幅上升,廣州市場也將走出前3年持續供應不足的局面。

值得注意的是,經濟增長放緩所導致寫字樓需求下滑與持續充沛新增供應疊加。《藍皮書》預計,至2019年底,17個城市平均空置率將突破20%,其中15個城市空置率將同比上升。武漢、長沙、青島將迎來歷史空置率峰值。

世邦魏理仕中國區研究部主管謝晨向《每日經濟新聞》記者分析認為,近幾年各大城市尤其是一些中西部的二線城市在短期內集中了大量的新增供應,導致寫字樓市整體空置率出現上升。目前全國寫字樓平均空置率在20%左右。一些中西部城市、個別華北的城市空置率在30%甚至35%以上,一線城市空置率相對更健康一些。

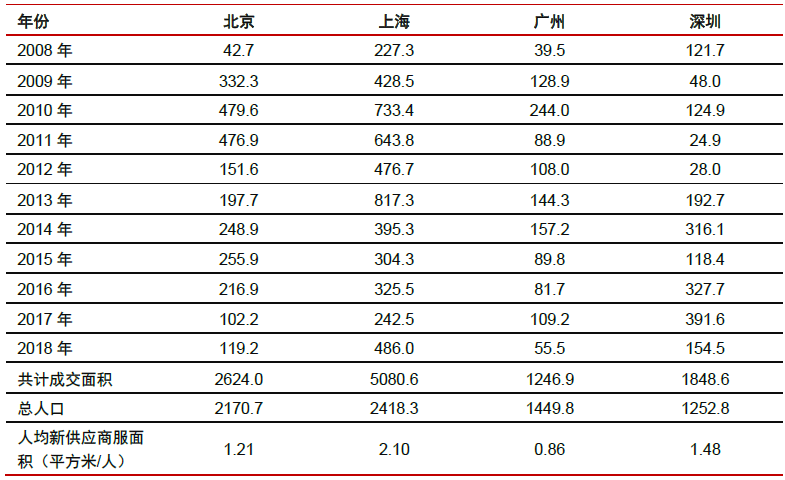

一線城市歷年新增成交商服用地規劃建筑面積 資料來源:Wind,中信證券研究部

盡管各個城市致力于打造不同的產業集聚區,從而凸顯各自的城市定位和產業導向,但在寫字樓市場,各地的主導行業卻不盡相同。

第一太平戴維斯統計顯示,列為國家中心城市的北京、天津、上海、重慶、廣州、武漢、鄭州等,其甲級寫字樓市場的前三大需求行業仍然集中在金融、房地產和TMT行業。

雖然國內多數城市的寫字樓市場都面臨供應過剩問題,但市場表現仍令人滿意。中指控股《2019年上半年中國寫字樓租金指數研究報告》顯示,2019年二季度,全國重點城市主要商圈寫字樓租金整體水平穩中微升,平均租金為5.0元/平米•天,環比上漲0.01%。

從城市等級看,一線城市中,41.7%的商圈寫字樓租金環比上漲、58.3%環比下跌。二線城市中,75%商圈寫字樓租金環比上漲,22.7%環比下跌。

其中,一線城市寫字樓市場需求減少,租金有所下降;而部分重點二線城市由于人才落戶政策及產業優惠政策,城市吸引力大幅提升,寫字樓市場發展尤為迅速。

中信證券在2019年初的一份報告中提及,部分城市甲級寫字樓市場調整,核心原因可能是供給,而非需求。

該報告指出,上海短期供給沖擊較大,深圳中長期供給壓力較大,北京和廣州市場較為健康。2015年到2017年,京滬深甲級寫字樓市場明顯放量,3年新增供應規模相當于 2012~2014年的2.4倍。預計2018~2020年,京滬深甲級寫字樓市場供給仍然十分可觀。

但世邦魏理仕華東區投資及資本市場主管何樹奇表示,“上海甲級寫字樓的回報率再次出現了反彈。我們認為以價格角度而言,上海寫字樓市場已經進入了周期性的投資窗口。”

北京寫字樓市場未來仍將承壓。世邦魏理仕日前發布的報告顯示,2019年第二季度,北京寫字樓市場暫無新增供應,空置率環比上升至8.4%、平均租金報價環比下降0.5%。但未來6個月有超過77萬平方米的新增供應入市,空置率將會進一步推升,租金也將承壓下行。

行業分布方面,金融行業仍是各個熱點城市寫字樓需求助力。根據主要城市甲級寫字樓市場金融租戶的占比數據——上海和深圳同為38%、北京37%、重慶35%、廣州24%。

租金方面,世邦魏理仕在今年上半年追蹤的17個市場中,有12個市場的寫字樓租金有所下降。同時,業主增加了免租期等激勵措施,以吸引高品質的租戶。租戶擴張動能減弱令上半年寫字樓凈吸納量同比下降50%左右。

世邦魏理仕預計,在市場開放和財政政策支持下,2019年下半年的辦公需求將有所改善。

中原地產首席分析師張大偉認為,“當前辦公市場基本平穩,P2P這些企業現在大量倒閉,的確出現了一些空置,但按照市場規律,空置多了、租金下調,是有利于企業發展的。二三線城市供需失衡主要原因還是因為商業地產價格高,但并不一定租金上漲就是好事情。當然,租金上漲代表了企業需求旺盛。但供應量大了,降租金對于實體商貿企業反而是好事。”

(鎂刻地產原創,喜歡請關注微信號meikedichan)

封面圖片來源:攝圖網

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP