每日經濟新聞 2019-07-21 15:28:49

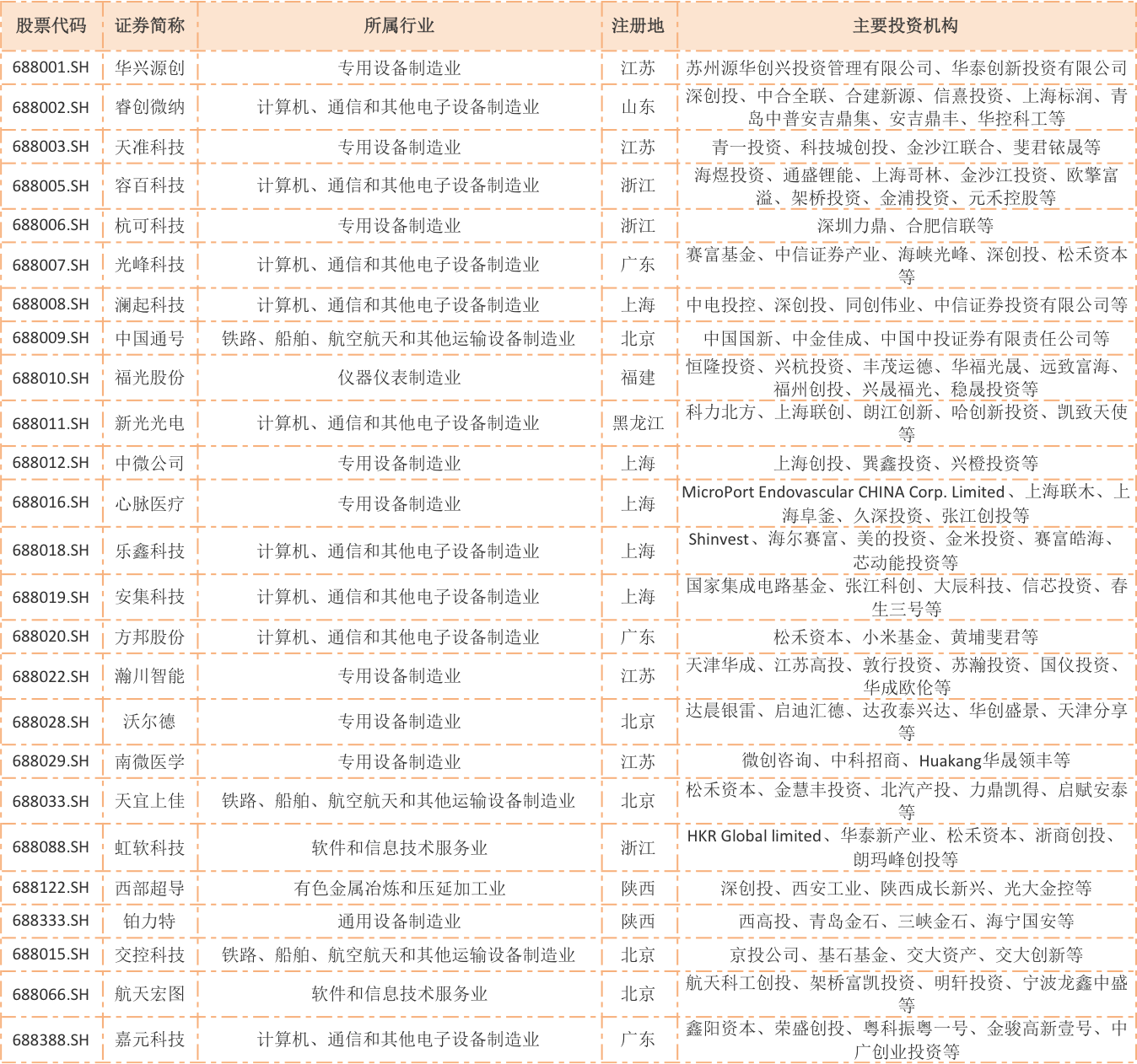

目前25家科創板擬上市企業中,有國資系PE站臺的不在少數。除了國資系PE在科創板動作頻繁,境外資本也未缺席。

每經記者 任飛 每經編輯 肖芮冬

科創板下周一(7月22日)正式開市,機構投資考核將迎來首發面試。

在一級股權投資階段,擬第一批上市的25家機構中均有投資機構為其站臺;相比于十年前首批28家創業板公司開市時,部分發行人背后沒有風投機構加碼,時代已經發生質的飛躍。

此外,相比從前境外資金缺席創業板首批企業上市的情形,本次科創板首批上市企業的背后也有境外資金的身影。

就目前首批上市的25家科創板企業來說,按擬融資規模劃分,中國通號預計募投項目投資額已達到105億元,占到所有企業募資規模(近311億元)的三分之一,是目前科創板企業中市值靠前的大盤股。

反觀其他個股的募集規模,均在23億元以下。其中,10億~23億規模的公司有9家,10億規模以下的有15家。這不禁讓人想起2015年上市的溫氏股份,其總市值超過2000億一舉成為當時乃至現在的創業板“巨無霸”。

與之不同的是,溫氏股份由于帶有強烈的家族氣息,前十大股東中沒有機構持股,全是個人,總計持股數量超過總股本的20%,且溫氏股東占絕大多數。而中國通號的背后,卻是帶有強烈國資氣息的機構站臺。

具體來看,除中國鐵路通信信號集團有限公司對其絕對控股62.37%外,該公司第二大股東為國新投資有限公司,持股占比0.81%。從股權結構來看,該投資公司隸屬于中國國新控股有限責任公司,后者由國資委100%控股。

與之類似的國資系控股投資機構還包括,中國誠通控股集團有限公司、中國中投證券有限責任公司和中國鐵路投資有限公司等。從股權結構上來看,這些機構的實際控制主體均可上探至國資委及財政部。不難發現,科創板首只大盤股的機構投資者中帶有強烈的國資味道。

有分析指出,國有資本在提供股權流動性時兼具對口性和穩定性兩大特征。從產業資本扶持實體經濟發展的角度出發,往往需要大規模資本對產業鏈相關企業投資做出長期投入。以國新投資有限公司為例,Wind統計顯示,該機構對外投資的項目多達20起,涉及工程化學、物流貿易、節能環保等多個重點工業領域。

有投行人士告訴《每日經濟新聞》記者,此類機構大多是以政府產業基金的形式確立投資主體的,而對接的項目大多是采用PPP合作確立下來的資金需求大且投資期限較長的,“在當前投融資環境下,突破‘3+2’理財計劃的LP不算多,等于國資在重大項目投資方面為市場做了填補”。

如分析所述,目前25家擬上市企業中,有國資系PE站臺的不在少數。比如實現低溫超導線材商業化生產企業西部超導,其獲得西安工業投資集團有限公司和深創投的投資,二者實際控股方分別為西安市國資委和深圳市國資委,在前十大股東序列中位列前四;類似的還有西高投投資的鉑力特、江蘇高投投資的瀚川智能、國家集成電路基金投資的安集科技等。據記者粗略統計,目前共有19家發行人背后的VC/PE具有國資背景,絕大多數投資是以產業基金的形式確立下來的。

國資系PE在科創板動作頻繁,境外資本也未缺席。《每日經濟新聞》記者發現,首批25家擬上市企業中,虹軟科技、光峰科技、心脈醫療等企業背后均有境外機構站臺。而在十年前創業板開鑼之時,境外PE/VC卻將首批28家上市企業遺忘。

“在創業板之前,市場上流行的普遍是海外架構,大家都選擇海外上市,無論是美元基金還是人民幣基金,則是海外架構回歸的情況比較多。”有PE合伙人向記者表示,隨著近十年來中國科創事業的發展,本土產業資源的集聚已經令相關產業的孵化前景具有建設性意義,所以境外資金持續投入的積極性亦在升溫。“有的GP(境外)或已不再把企業的架構當成評判項目好壞的唯一標準,重點在政策導向明確的方向上重點布局核心龍頭。”

以光峰科技為例,該公司是一家擁有原創技術、核心專利、核心器件研發制造能力的激光顯示科技企業,致力于激光顯示技術和產品的研究創新。該公司在2017年11月正式引入SAIF HK、CITIC PE、Green Future、Smart Team、Blackpine、Light Zone等境外機構投資者入伙。

事實上,境外機構加大對國內科創事業的投入已不是新鮮事。清科研究中心數據顯示,2018年前11個月,美元基金募資額超2370億元人民幣、同比上升超130%,同期人民幣投資超5800億元人民幣,外幣投資超4400億元人民幣。可見,美元基金與人民幣基金近年來在募資和實際投資效率方面都難分伯仲,甚至大有前者追趕后者之勢。

以投資光峰科技的賽富香港(中國投資)有限公司為例,Wind統計顯示,其投資的中國企業還包括藍頓旭美食品有限公司,持股約20%;上海洋漪信息技術有限公司,持股約1%;還投資成立了安徽賽富環新股權投資合伙企業(有限合伙),出資比例占49.5%,進而發力垂直行業股權投資業務。

境外投資機構重回A股孵化是有原因的,除了前述投資環境改善以外,境外資本投資屬性難以確立也是一方面。前述PE合伙人坦言,創業板之初并不是沒有境外機構的機會,“只是他們多與國內一些地方政府的引導基金合作成立合資基金再去投,不過在審批過程中依然要當做是境外資金,這與發行人讓國資系機構背書的意愿相違,所以那時候索性就不要境外機構的錢。”

不過,這也倒逼市場開始從政策層面強化對多元化市場資本的角度完善投資結構,目前部分地區出臺的QFLP機制便是對合格的境外有限合伙人的肯定。“這是我國資本項目開放一小步但十分重要的嘗試,標志著參與試點的境外股權投資基金(PE)有了一條投資境內企業的‘直達通道’。”前述PE人士說道。目前,QFLP制度先后在上海、北京、天津、青島、貴州、深圳、重慶、平潭等地試點,由接受申請的主管部門根據具體情況將額度審批給境外股權投資機構。

科創板視界下的PE新動態不至于境外機構冒尖,券商PE也開始從“券商直投”走向“科創板跟投”,一些發行人的保薦機構子公司出現在了重要股東的名單之中。

2019年3月設立科創板并試行注冊制,同時啟動了保薦人相關子公司“跟投”制度,直投的范圍從Pre-IP、定向增發擴展到IPO配售。隨著跟投規定的實施,券商股權投資將更加完整地覆蓋發行人的上市需求,無論是上市前的直投還是上市時的跟投,抑或是上市后的定增。在目前25家首批上市企業中,瀾起科技、天準科技均有保薦人相關子公司參與戰略配售。

具體來看,瀾起科技本次發行保薦機構子公司中信證券投資有限公司跟投比例為3%,獲配數量339萬股,中信證券投資有限公司本次跟投獲配股票的限售期為24個月;天準科技保薦機構相關子公司海通創新證券投資有限公司也參與了本次發行戰略配售,跟投股份數量預計為本次公開發行股份的4%,即193.60萬股,本次跟投獲配股票的限售期為24個月。

相比于創業板時代的“保薦+直投”模式,科創板時代的“保薦+跟投”也是券商PE投資業務在注冊制背景下的一次探索,也是發揮證券公司自身綜合經營實力、實現企業價值最大化的重要投資手段。有券商投資機構人士向《每日經濟新聞》記者表示,單純依靠經紀業務的打法已經把券商生意越走越窄,“一些頭部券商的直投收益甚至可以占到當年利潤的20%以上”。

可見,作為一個綜合性券商,發展券商直投和PE可以為投行業務提供業務機會與估值參考。投中網數據顯示,2008年12月31日~2018年12月31日,合計有399個券商直投項目實現上市退出。在已經披露退出回報率的222個項目中,平均年復合回報率為38.21%。其中,有43只券商直投基金完成上市退出,按實控人的口徑,共有42家券商實現上市退出,占當前已設另類子公司的59家券商總數的71.19%,占當前130家券商總數的32.31%。

事實上,發展券商的直投業務或改進PE投資策略,實行多元化經營也是其發揮投行風險定價核心功能、全面服務客戶需求的重要手段。銀河證券研究院戰略研究員聶無逸認為,這一過程可以更好地服務于國企混改、并購重組、資產證券化,以及家族信托、資產配置等財富管理業務,實現綜合性券商的全能優勢。在他看來,同互聯網革命浪潮相比,這一輪新技術革命帶來的產業升級更為全面和徹底,足以推動券商直投和PE的蓬勃發展。

更多創投新聞,請關注外光錐創投(微信ID:waiguangzhui)

封面圖片來源:攝圖網

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP