每日經濟新聞 2019-07-21 23:04:13

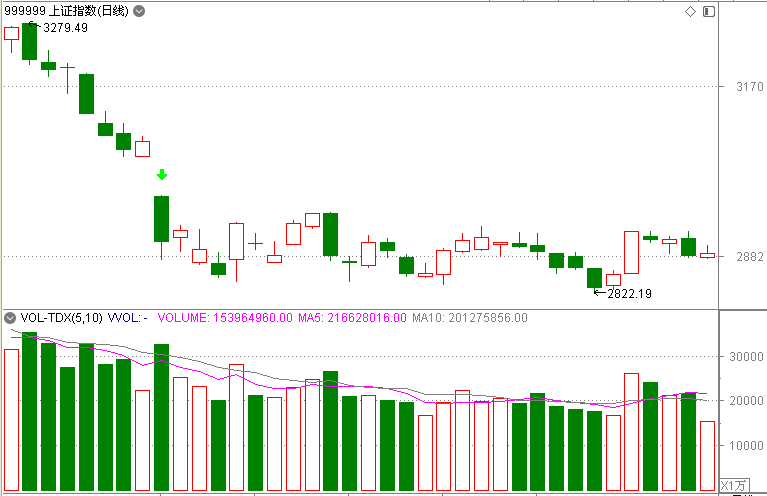

預計下周科創板表現平穩,或許難以大漲大跌。在近期,火山君發現,一些專業人士拿創業板開市前后的市場表現來分析科創板開市可能出現的情況。火山君認為,從資金線來看,目前上方有一個巨大的套牢盤,并且這次資金線可能還沒跌到底,所以這增加了市場研判難度。

每經編輯 吳永久

這幾天,重磅消息不斷。

昨日,國務院金融穩定發展委員會發布進一步擴大金融業對外開放的有關11條舉措,一行兩會均表態。

明日,備受關注的科創板將開市了。

在這關鍵的時刻,這些重磅消息將如何影響市場?近一年以來,金融業對外開放的重磅政策不少,在消息出臺后,對市場有何影響呢?從資金線角度又怎么看市場呢?今日火山君就來詳盡探討一番。

我們先來對昨日的11條舉措進行解讀。

債券市場對外開放(3條)

1、允許外資機構在華開展信用評級業務時,可以對銀行間債券市場和交易所債券市場的所有種類債券評級。

解讀:這意味著,繼標普后,將有更多的國際評級機構進入中國的信用評級市場。今年1月28日,標普信用評級(中國)有限公司獲準進入中國銀行間債券市場開展包含金融機構債券、非金融企業債務融資工具、結構化產品以及境外主體債券在內的全部類別信用評級業務。

2,允許外資機構獲得銀行間債券市場A類主承銷牌照。

解讀:目前銀行間市場共有41家A類主承銷商,主要是國內大型國有銀行、股份制銀行和大型城商行,另外包括一些大中型券商。尚未有外資機構的身影。業內人士認為,允許外資銀行開展A類主承銷業務,意味著外資銀行能夠在符合條件的情況下,開展更多的境內債券承銷業務,而不必受到承銷資格不足的限制。

3,進一步便利境外機構投資者投資銀行間債券市場。

解讀:業內人士認為,當前國內債券市場的投資者結構仍以國內投資人為主,未來,境外投資者有望成為國內債券市場的一個重要的投資群體。

銀行保險業對外開放(7條)

1、鼓勵境外金融機構參與設立、投資入股商業銀行理財子公司。

解讀:專業人士認為,對于理財子公司而言,有外資加入應該能推進整個投資和風險管理理念與國際先進水平接軌,也利于早一步在全球范圍內進行投資布局。

2、允許境外資產管理機構與中資銀行或保險公司的子公司合資設立由外方控股的理財公司。

解讀:銀保監會新聞發言人表示,目前,中資銀行、保險公司與外資先進資管機構以業務合作為主,允許合資成立外資控股理財公司,有利于引進國際先進的資管實踐和專業經驗,促進資管業及資本市場穩健發展。允許境外資產管理機構與中資銀行或保險公司的子公司合資設立由外方控股的理財公司,前期可采取試點方式,優先支持國外市場公認的成熟穩健財富管理機構進入,既可全部募集人民幣資金,也可募集部分外幣長期資金。

3、允許境外金融機構投資設立、參股養老金管理公司。

解讀:允許外資設立養老金管理公司,有利于增加主體類型,增強市場活力,引入成熟養老金管理經驗,提升養老金投資管理水平。

4、支持外資全資設立或參股貨幣經紀公司。

解讀:進一步提高貨幣經紀公司外資持股比例,有利于充分發揮外方股東的經營管理優勢,提高貨幣經紀公司經營效率,促進行業有序競爭,提高金融市場的透明度和交易效率。

5、人身險外資股比限制從51%提高至100%的過渡期,由原定2021年提前到2020年。

解讀:取消外資壽險公司股比限制,有利于吸引更多優質外資保險機構進入中國市場,引入更加先進的經營理念和更加多元化的壽險產品,增強壽險市場活力,為實體經濟提供更好的服務。

6、取消境內保險公司合計持有保險資產管理公司的股份不得低于75%的規定,允許境外投資者持有股份超過25%。

解讀:放開保險資產管理公司外資持股比例限制,有利于吸收借鑒境外優秀保險機構的經驗做法,激發國內保險資產管理市場活力,促進提升保險資產管理公司資產管理能力,更好服務于保險資產的保值增值。

7、放寬外資保險公司準入條件,取消30年經營年限要求。

解讀:取消30年經營年限要求,為具有經營特色和專長但經營年限不足的外國保險公司來華創造了條件,有利于進一步豐富保險市場主體和保險專業服務,促進保險業高質量發展。

證券行業對外開放(1條)

1、將原定于2021年取消證券公司、基金管理公司和期貨公司外資股比限制的時點提前到2020年。

解讀:業內人士認為,這是個好事,外資金融機構進來,能更大地激活國內證券公司的創新能力,是典型的“鯰魚效應”。

近一年以來,金融業對外開放的重磅政策不少,在消息出臺后,對市場有何影響呢?我們就來梳理一番吧。

1,2018年4月11日,央行行長易綱在出席博鰲亞洲論壇時宣布了12項金融業的重大開放措施。預計到6月30日,將落實六項金融開放措施。這六項措施包括:將證券公司、基金管理公司、期貨公司、人身險公司的外資持股比例上限放寬至51%,三年以后不再設限;從5月1日起把互聯互通每日的額度擴大4倍等。

走勢回顧:該消息出臺后,沒有對市場產生明顯作用,之后4個交易日市場都在跌。不過,這些政策在正式落實之后,市場就迎來了反彈。

2,2018年4月28日,證監會正式發布《外商投資證券公司管理辦法》 ,允許外資持股比例最高可達51%。內地和香港從5月1日起股市互聯互通每日額度擴大四倍。

走勢回顧:去年4月28日是周六,在五一節后第一個交易日,券商板塊對此消息就有反應,以龍頭中信證券為例,在5月2日早盤高開2%,當日高開低走,收盤上漲0.79%,在5月3日大漲2.35%,五一節后5個交易日累計上漲5%。而滬指則反彈了14個交易日,反彈了4.27%。

3,2019年1月14日,外匯局發布消息稱,經國務院批準,合格境外機構投資者(QFII)總額度由1500億美元增加至3000億美元。

走勢回顧:在上述消息公布后,多頭士氣大增,今年1月15日,滬指上漲1.36%,5個交易日上漲2.95%。1月15日,QFII重倉指數大漲3.15%,該指數5個交易日上漲6.26%。

4,2019年5月1日,中國人民銀行黨委書記、中國銀保監會主席郭樹清日前接受記者采訪時表示,在深入研究評估的基礎上,近期擬推出12條銀行業保險業對外開放新措施。

走勢回顧:當時正值五一節期間,由于假期貿易摩擦出現大利空,所以五一節后首個交易日市場大跌,所以銀行保險板塊受此影響也下跌。

總結:回顧上述消息來看,在政策落地之時,短期市場有明顯提振作用。

在明日,科創板就將開市了,專業人士和機構是怎么看的呢?從資金線上又能得出啥結論?

中信證券認為,針對科創板開市初期的活躍度,其預計,科創板開市首日平均換手率在35%~65%,成交額在130億~240億,平均漲幅預計在20%以內。另一方面,科創板新股首日流通盤中機構占比更高,有助于抑制炒作。此外,融券機制、新的報單機制和嚴格的異常交易監管都有助于抑制炒作。

中信證券預計,首日走勢大概率呈現高開低走再緩慢抬升的趨勢。在T+1機制下,首日充分換手后,賣出壓力會明顯衰減,所以持續調整空間有限,更可能走出高開低走再緩慢上行的走勢。此外,中信證券還指出,科創板開板首周的分流資金規模在200億~370億,短期內對主板和中小創市場沖擊有限;A股下半年增量流動性趨勢不變,科創板影響有限。

火山君發現,與目前現有新股不同的是,此次科創板新股的市盈率普遍要高一些,另外,科創板報價機制與A股有所不同,這增加游資炒作股價的難度。這個報價機制是:科創板股票連續競價階段,投資者的限價申報應符合有效申報價格范圍的要求。具體來說,當投資者申報買入時,只要申報價格不高于買入基準價格的102%,則申報有效;當投資者申報賣出時,只要申報價格不低于賣出基準價格的98%,則申報有效。

消息面上,就在科創板正式上市交易前夕,監管向轄區各公募基金管理人下發了《關于公募基金參與科創板投資有關要求的通知》,要求基金管理人應當保證報價的審慎性與獨立性,嚴禁與發行人、承銷商串通報價,嚴禁與其他網下機構投資者協商報價,嚴禁故意壓低或抬高報價,嚴禁超額申報等行為。公募基金作為專業機構投資者,要切實發揮專業引領作用, 堅持長期投資、價值投資、理性投資,嚴格控制投資交易換手率,保持基金產品投資策略與投資風格的穩定性與一致性,嚴禁跟風炒作、追漲殺跌。

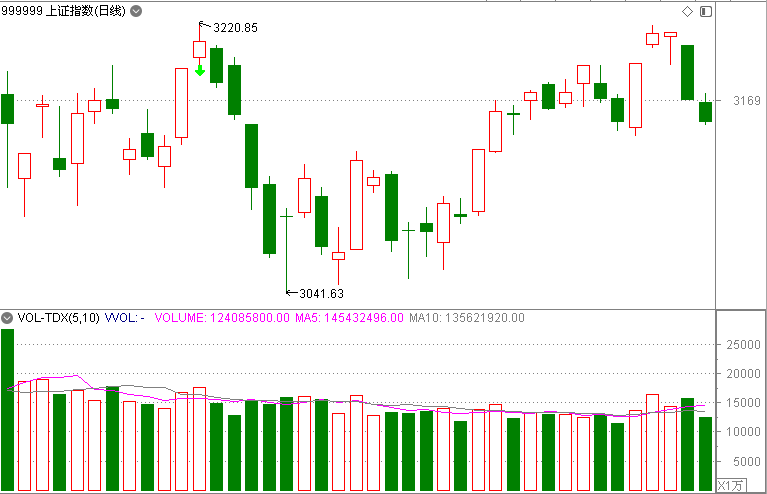

所以,預計下周科創板表現平穩,或許難以大漲大跌。在近期,火山君發現,一些專業人士拿創業板開市前后的市場表現來分析科創板開市可能出現的情況。火山君認為,從資金線來看,目前上方有一個巨大的套牢盤,并且這次資金線可能還沒跌到底,所以這增加了市場研判難度。

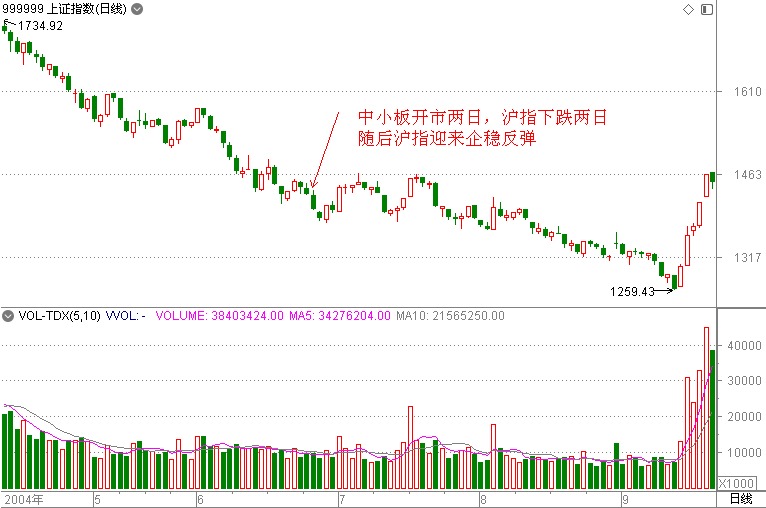

我們從資金線角度來回顧一下歷史上的中小板和創業板開市的情況,在2004年6月25日中小板開市時,滬指在當日下跌1.87%,隨后一個交易日下跌1.14%,不過滬指即出現了短線企穩。從當時的資金線來看,離底部還有30%多的空間,所以滬指短線企穩反彈10多個交易日之后,繼續探底,直到資金線見底后,滬指才爆發914反彈。

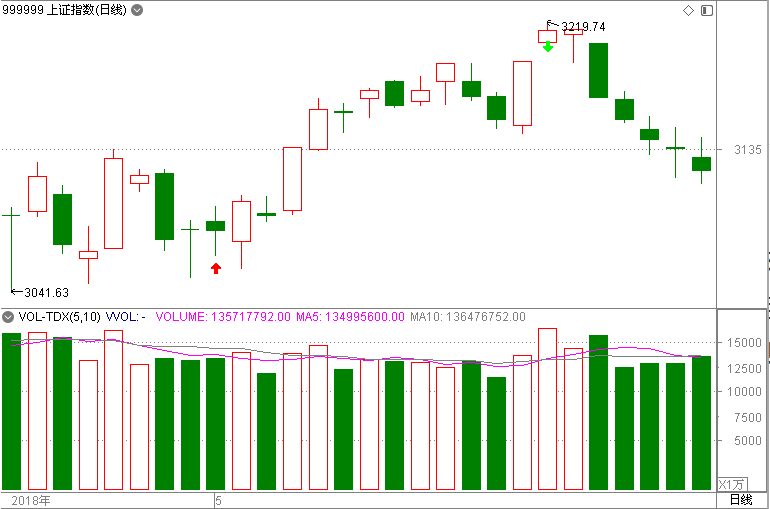

再來看看創業板開市的情況,在2009年10月30日,創業板開市,當日滬指上漲1.20%,次日低開高走,大漲2.70%,隨后滬指繼續反彈。從這個反彈來看,實際在當年國慶節前資金線就見底了,10月30日創業板開市時,資金線的那波反彈還沒有走完。在當年12月25日,第二批創業板公司上市,當日滬指小跌,隨后滬指繼續展開反彈,在此之前幾日,資金線就見到了支撐。

所以,從中小板和創業板開市的表現來看,它們均沒有改變市場原有的趨勢。不過重要的一點是,均在短期內提振了市場情緒。

目前,資金線上方恰遇一個巨大套牢盤,因此,如果后市出現縮量反彈,那么對反彈高度不宜看太高;如果是放量上攻(滬市明天早盤半個小時放出1000億左右的成交額,全天成交達3000億~4000億水平),那么則需要引起重視了,不排除是上攻信號。無論是放量還是縮量,短期內市場情緒將得以提振,所以短線市場或有機會。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP