上海證券報 2019-08-24 08:05:43

業內人士認為,銀保新政的出臺,有利于凈化銀保市場,折射出“監管合一”效應的進一步顯現。在原銀監會與原保監會合并成“銀保監會”后,曾經分屬不同金融行業的銀行業與保險業有了進行深度融合的契機,銀保監管工作也迎來進一步加強的趨勢。

圖片來源:攝圖網

令招商銀行行長深惡痛絕的“員工收取保險公司回扣”問題,即將在制度上找到解決的方法。

上海證券報今日獨家獲悉,在之前征求意見的基礎上,備受關注的銀保新政——《商業銀行代理保險業務管理辦法》(下稱《管理辦法》),于本周下發至各銀行及保險公司。

相較于今年3月的征求意見稿,《管理辦法》在準入退出、經營規則、問責制度、傭金支付、保障型險種占比等方面提出了更全、更細的要求,旨在解決銀保轉型難、銷售誤導和手續費“小賬”屢禁不止等突出問題。

業內人士認為,銀保新政的出臺,有利于凈化銀保市場,折射出“監管合一”效應的進一步顯現。在原銀監會與原保監會合并成“銀保監會”后,曾經分屬不同金融行業的銀行業與保險業有了進行深度融合的契機,銀保監管工作也迎來進一步加強的趨勢。

銀保新政具體有哪些亮點?上海證券報為大家梳理出以下重點:

1、明確強調商業銀行和保險公司開展保險代理業務合作,應本著互利共贏、共同發展、保護消費者利益的原則。

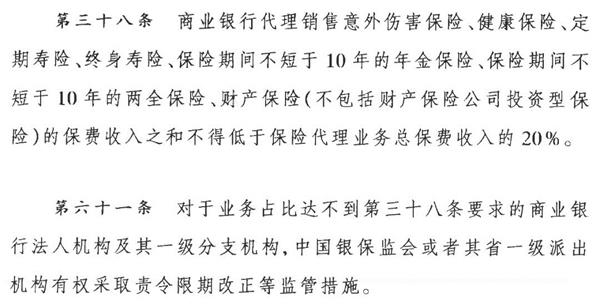

2、首次明確在商業銀行代理保險業務中,應大力發展長期儲蓄型和風險保障型保險產品,持續調整和優化商業銀行代理保險業務結構。

商業銀行代理銷售意外險、健康險、定期壽險、終身壽險,以及保險期間不短于10年的年金保險、兩全保險,和財產險(不包括投資型財險)的保費收入之和,不得低于保險代理業務總保費收入的20%。

達不到這一占比的商業銀行法人機構及其一級分支機構,監管部門有權采取責令期限改正等監管措施。

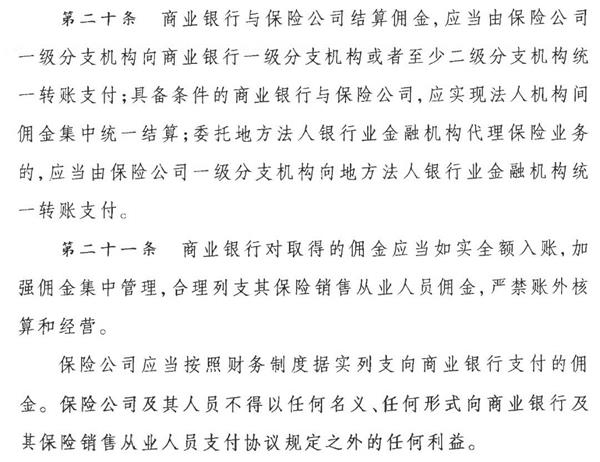

3、商業銀行與保險公司結算傭金,應由保險公司一級分支機構向商業銀行一級分支機構,或者至少二級機構統一轉賬支付。具備條件的商業銀行與保險公司,應實現法人機構間傭金集中統一結算。

商業銀行對取得的傭金應如實全額入賬,加強傭金集中管理,合理列支其保險銷售從業人員傭金,嚴禁賬外核算和經營。

4、首次明確商業銀行和保險公司應保持合作關系和客戶服務的穩定性。商業銀行每個網點與每家保險公司的連續合作期限不得少于1年。

還有更多亮點,請仔細看下文!

近年來,由于傳統銷售渠道日漸式微,中介渠道已躍升為保險行業的主流渠道。其中,商業銀行作為保險兼業代理機構中的主力軍,成為保險公司最緊密的業務伙伴之一。

但也滋生出不少亂象。對此,監管部門陸續出臺相關文件,但缺少對于銀保渠道的全面規范。銀保監會“三定”之后,可實現對商業銀行代理保險業務進行全流程監管。

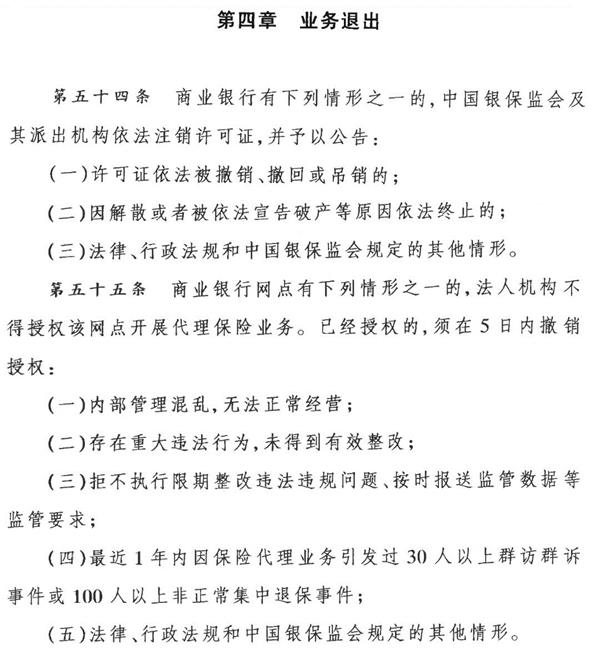

在此背景下,銀保新政應運而生。而此番變革的一大重點,便是完善業務準入與退出制度。

在準入方面,明確及細化了商業銀行經營保險代理業務應具備的具體條件。同時,對于申請業務資格具體應當提交的資料、監管部門需要履行的職責都一一作出規定。

同時,明確了商業銀行在銀保業務上的退出制度。并強調,商業銀行終止保險代理業務活動,應維護投保人、被保險人、受益人的合法權益。

過去,銀行喜歡賣短期保險產品,因為“好賣”——久期短、預期收益高、易沖規模、傭金結算周期短。然而,對于保險公司來說,短期保險產品往往“賠本賺吆喝”,不僅保單獲取成本高企,還給資產端造成了較大的壓力。如把握不當,易引發利差損。

隨著銀監、保監的“監管合一”,“保險姓保,回歸本源”的保險業轉型基調也正逐漸延伸至銀保渠道。

此次銀保新政的另一大亮點,便是促進銀保渠道回歸本源。首次明確,在商業銀行代理保險業務中,應大力發展長期儲蓄型和風險保障型保險產品,持續調整和優化商業銀行代理保險業務結構,為消費者提供全面的金融服務。

不僅如此,銀保新政直接要求,商業銀行代理的上述保險產品的保費收入之和,不得低于保險代理業務總保費收入的20%。如達不到這一占比的商業銀行,可能還會受到監管措施。

監管部門通過此舉,意在喚醒保險公司從高成本吸金的沖動上逐漸回歸理性。畢竟保險公司的定位有別于基金等其他金融類企業,保險也不是能與基金等簡單比拼的價格敏感性產品。在新政威懾之下,預計銀保業務進一步轉型、逐步優化業務結構勢不可擋。

招商銀行行長田惠宇7月下旬的一次內部講話,將“塵封已久”的銀保業務“小賬”潛規則,再次曝光于陽光下。

何為銀保“小賬”?是指保險公司違規套費,變相給銀行或其經辦人支付除手續費標準以外的利益和費用。這些“小賬”是如何走出去的?據保險公司內部人士透露,一般通過會議費、旅游費、培訓費、咨詢費、餐飲費等方式虛列公司費用。

在之前征求意見稿的基礎上,《管理辦法》對于傭金支付這一環節規定得更細。

在業內人士看來,此舉能在一定程度上堵上銀保手續費“小賬”的路徑。

“18個不得”打擊銷售誤導

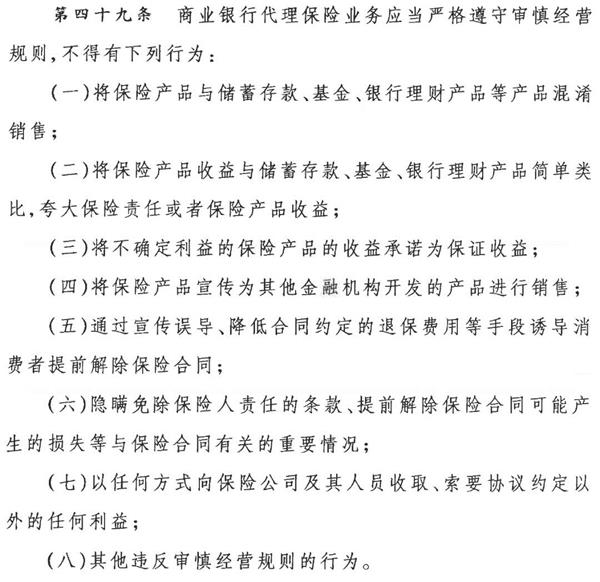

多年來,銷售誤導一直是銀保渠道銷售的一大頑疾。對此,銀保新政規定,商業銀行代理保險業務應嚴格遵守審慎經營規則,要做到八個“不得”。

此外,銀保新政還規定,商業銀行及其保險銷售人員在開展保險代理業務中,要做到十個“不得”。

銀保渠道監管改革的方向已明,進一步規范銀保渠道業務符合“保險回歸本源”的監管基調,將有利于保險行業的長期穩定發展。

多位保險公司負責人也表示,銀保新政的出臺,有利于凈化整個市場,減少企業違規風險。

不過,轉型還遠未結束。產品同質化等困擾行業已久的頑疾,仍然有待于保險公司一步一個腳印地去解決。

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP