每日經濟新聞 2019-09-03 13:58:40

今年債券市場新增違約情況有所緩解。

截至2019年8月31日,《每日經濟新聞》記者根據wind數據梳理統計發現,整個8月份債券市場新增違約發行人僅1家,去年8月則有5家。

每經記者 冷輝 每經編輯 盧九安

圖片來源:攝圖網

相對于2018年下半年債市雷聲不斷的情況而言,今年債券市場新增違約情況有所緩解。截至2019年8月30日,《每日經濟新聞》記者根據wind數據梳理統計發現,整個8月份債券市場新增違約發行人僅1家,去年8月則有5家。

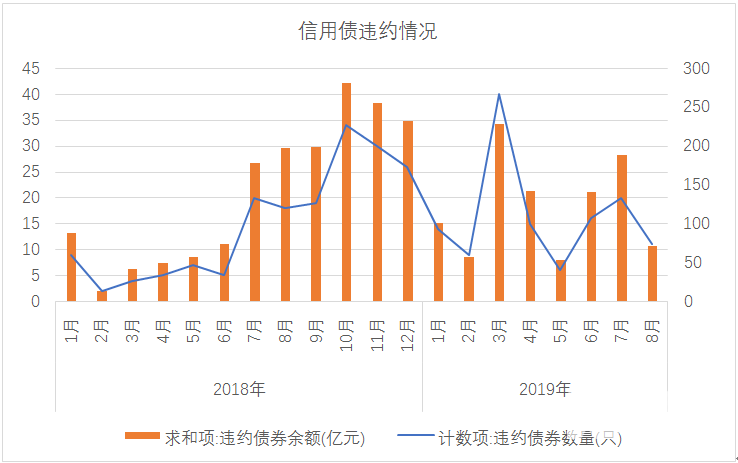

截至8月31日的今年前八個月(下同)債市新增違約發行人總共26家,2018年前八個月則僅有15家,同比雖然增加較多,但相對于2018年下半年債市新增違約發行人共計31家來說,還是有明顯的減少。

不過,中金固定收益研究發文認為,由于5月底中小行破剛兌事件使得投資者風險偏好再度下降,低資質企業無論是債券市場還是銀行表內融資難度均明顯提升,隨著三季度到期高峰的來臨,市場普遍預期信用違約數量將再度增加。

數據來源:wind 每經記者 冷輝 制圖

根據《每日經濟新聞》記者的統計,今年7月新增違約發行人5家,違約債券共計20只,涉及違約債券余額共計188.52億元;8月份新增違約發行人僅沈陽機床股份有限公司一家,還是由于被法院裁定進行重整、進入破產重整程序導致債券違約,8月違約債券共計11只,涉及違約債券余額70.96億元。

2018年7-8月,債券市場新增違約發行人共計6家,違約債券共有38只,涉及違約債券余額合計374.49億元。對比來看,今年最近的兩個月,債市違約情況明顯好轉。

2018年全年,債市新增違約發行人共計40家,其中31家發行人都是在下半年出現首次違約。今年來看,前八個月新增違約發行人共計26家,除了3月份共計新增7家違約發行人、7月份新增5家違約發行人,數量明顯增多之外,其他月份相對平穩。

從違約債券數量和金額方面來看,今年以來8個月的債市違約情況與去年同期相比增多,但與去年下半年債市違約情況相比,呈現明顯緩和的趨勢。

具體來看,2019年前八個月違約債券數量共有131只,涉及違約債券余額合計979.03億元。去年前八個月違約債券則僅有70只,違約債券余額合計694.50億元;而去年下半年六個月內則共有違約債券數量147只,涉及違約債券余額合計高達1341.21億元。可見,雖然今年以來債市違約情況仍然較多,但相比去年下半年的情況而言,則又有好轉的跡象。

數據來源:wind 每經記者 冷輝 制圖

分析來看,中金固定收益研究認為,近期債券市場新增違約低于預期,其背后有多個原因。

中金固定收益研究提到,首先是上交所發布《關于公司債券回售業務有關事項的通知》,7月底以來公司債回售轉售案例明顯增多,一定程度上緩解了發行人的資金壓力。

2019年6月,上交所發布《關于公司債券回售業務有關事項的通知》,明確了撤銷回售和轉售相關規定。該《通知》的發布為撤銷回售和回售轉售提供了政策指引,有助于其大面積和規范化執行,直接導致6-8月實際回售占比的下降。從實際回售占進入回售期的比例看,2018年全年的實際回售比例為36%。2019年1-5月的實際回售比例基本在30%-35%左右,而6月和8月的實際回售比例分別僅有22%和24%,7月略高在30%附近,回售轉售的新規實施后實際回售比例確實出現了下降趨勢。

其次是統計口徑上可能存在一定低估。中金固定收益研究表示,2019年7-8月到期回售總量中有20%左右為私募債券,私募債券的信息披露不透明可能使得部分未兌付債券未能統計。加之其他“維穩”因素,使得部分債券違約但并未披露。

最后一個原因是,今年7月和8月的信用債到期和實際回售總規模雖然較去年同比增長,但結構上非國有和低資質發行人的占比均低于去年同期,因此償付壓力并未顯著高于去年。

不過,中金固定收益研究也“預警”提到,今年9月將進入下半年信用債到期月度高峰期,全月到期回售總額超過8600億元,回售量為下半年最高。其中低評級和非國企單月到期回售總量也都是下半年的最高點,另外房地產和城投的到期回售規模分別達到820億元和2500億元,很多企業能否安然渡過償付大考值得關注。

封面圖片來源:攝圖網

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP