證券時報網 2019-09-06 10:06:47

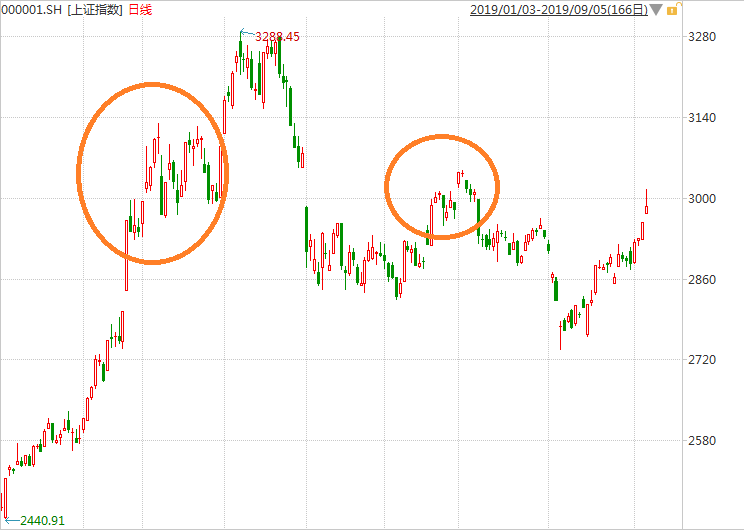

3000點得而復失,兩市保持良好的量價齊升的態勢,尤其是成交額近8000億元,顯示增量資金進場跡象。

上證指數走勢顯示,這是今年大盤第8次攻擊3000點,此前分別是今年3月4日、3月11日,3月15日,3月27日,3月29日,6月21日和7月1日,維持的時間分別是4天、3天、11天、1天、38天、4天,7天,即便在2月25日的跳空大陽線,滬指也持續4天在3000點關前徘徊。因此3000天只是一個心理關口而已,在3月的牛市最火熱的階段也曾多次爭奪,但并未影響到市場的賺錢效應。而且一旦有效突破,A股便迎來了最賺錢的階段。

北向資金凈流入91.82億元,連續6日凈流入,在尾盤跳水階段,北向資金凈流入繼續保持上升,所以也不存在北向資金出逃的情況。

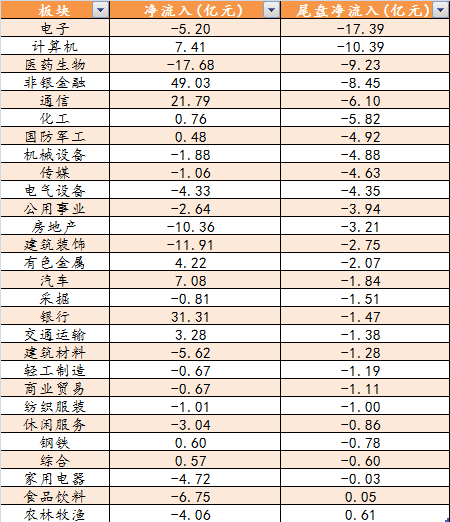

從資金流向看,沖高回落可能與資金調倉有關,WIND數據顯示,非銀金融、銀行、通信是資金凈流入居前的三大板塊,醫藥生物、建筑裝飾、房地產、食品飲料則是資金凈流出居前的板塊。尾盤電子、計算機、醫藥生物則是資金凈流出居前的板塊。昨日主力資金大幅凈流入的方向大致也預示了后市行情主攻的方向。

機構紛紛認為,根據以往經驗,國常會提出降準方面信息后不久,央行便會進行降息降準操作。國慶前有望迎來一波股債雙牛行情。

民生證券認為,根據歷史經驗,央行或將在1到2周內全面調低法定存款準備金率。降息應待LPR應用得到落實,四季度為較好的降息時間窗口。

新時代證券認為,根據以往經驗,國常會提出降準方面信息后不久,央行便會進行降息降準操作。疊加2019年底之前依然有1.14萬億元資金缺口,僅9月就有4415億元MLF到期,加上10月季節性繳稅,月度流動性缺口依然存在。實體經濟迫切需要央行采用降準等中長期貨幣工具補充實體經濟流動性。

中信證券認為,定向降準可期,但并不制約后續降息;年內積極財政的托底作用會有所提升,但力度不會過猛。降息降準政策有望在近期落地,即便專項債四季度或有部分額度提前發行也不必過于擔憂。

華爾街見聞研究院院長兼首席經濟學家鄧海清認為,從以往經驗來看,國務院會議定調“定向降準”之后,距離落地往往只有一周左右甚至更短的時間。此前發生過的國務院定調“(定向)降準”分別在2014年4月16日、2014年5月30日、2018年4月12日、2018年6月20日、2019年1月4日;央行執行“(定向)降準”分別在2014年4月22日、2014年6月9日、2018年4月17日、2018年6月24日、2019年1月4日。

從歷史上看,并非每一次(定向)降準之前都有國務院的定調,但是國務院給出明確定調之后,確實基本都出現了(定向)降準。唯一一次例外是2019年7月2日的達沃斯論壇開幕致辭,總理表示“綜合采取降準”、“采取定向降準”,但是之后并未出現降準或者定向降準。2016年以來,央行共有5次宣布調整存款準備金率,最近的兩次分別為2018年10月7日和2019年1月4日,生效日期分別為10月15日和1月25日,均引發了A股的大級別行情。

聲明:文章內容或者數據僅供參考,不構成投資建議。投資者據此操作,風險自擔。

封面圖片來源于攝圖網

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP